Resultados Teqnion Q2-2024.

Newsletter nº52

Hoy os traemos los resultados que acaba de presentar en el 2º trimestre de 2024 nuestra serial acquirer sueca favorita Teqnion.

Para los que no conozcáis todavía la empresa os recomiendo que le echéis un vistazo a la tesis que tenemos escrita:

Teqnion ha presentado unos resultados en Q2 que siguen sin ser lo que esperamos en una compounder, pero no debemos olvidar el entorno en el que se mueve Teqnion, con un sector de la construcción en Suecia por los suelos, y que no empezará a recuperar hasta que no empiecen a bajar de manera importante los tipos de interés. En Mayo pasado ya bajaron 0,25 para quedarse en el 3,75%. El sector industrial en Europa tampoco está para tirar cohetes con la ralentización económica que padece el continente, y Suecia tampoco es ajeno a eso. También sabemos que una compounder no sube en línea recta, hay meses y años en los que podemos ver momentos de crisis, problemas temporales, pero que con una recuperación económica y un buen management detrás, las buenas empresas salen adelante y siguen componiendo. Ellos mismos reconocen que podrían tomar medidas cortoplacistas para mejorar los resultados de algún trimestre, pero ellos prefieren centrarse en tomar medidas y fijar estrategias a largo plazo, algo con lo que estamos de acuerdo por completo.

DISCLAIMER: Este artículo no debe ser considerado como recomendación de compra o venta de ningún tipo de activo financiero. Cualquier acción o decisión que lleves a cabo a raíz de ver este articulo es responsabilidad únicamente tuya. Cada persona tiene que realizar su propio análisis antes de tomar cualquier tipo de decisión sobre compra o venta de activos financieros

Vamos al lío e indaguemos un poco en los números que ha presentado Teqnion a ver si podemos sacar algo positivo de estos datos.

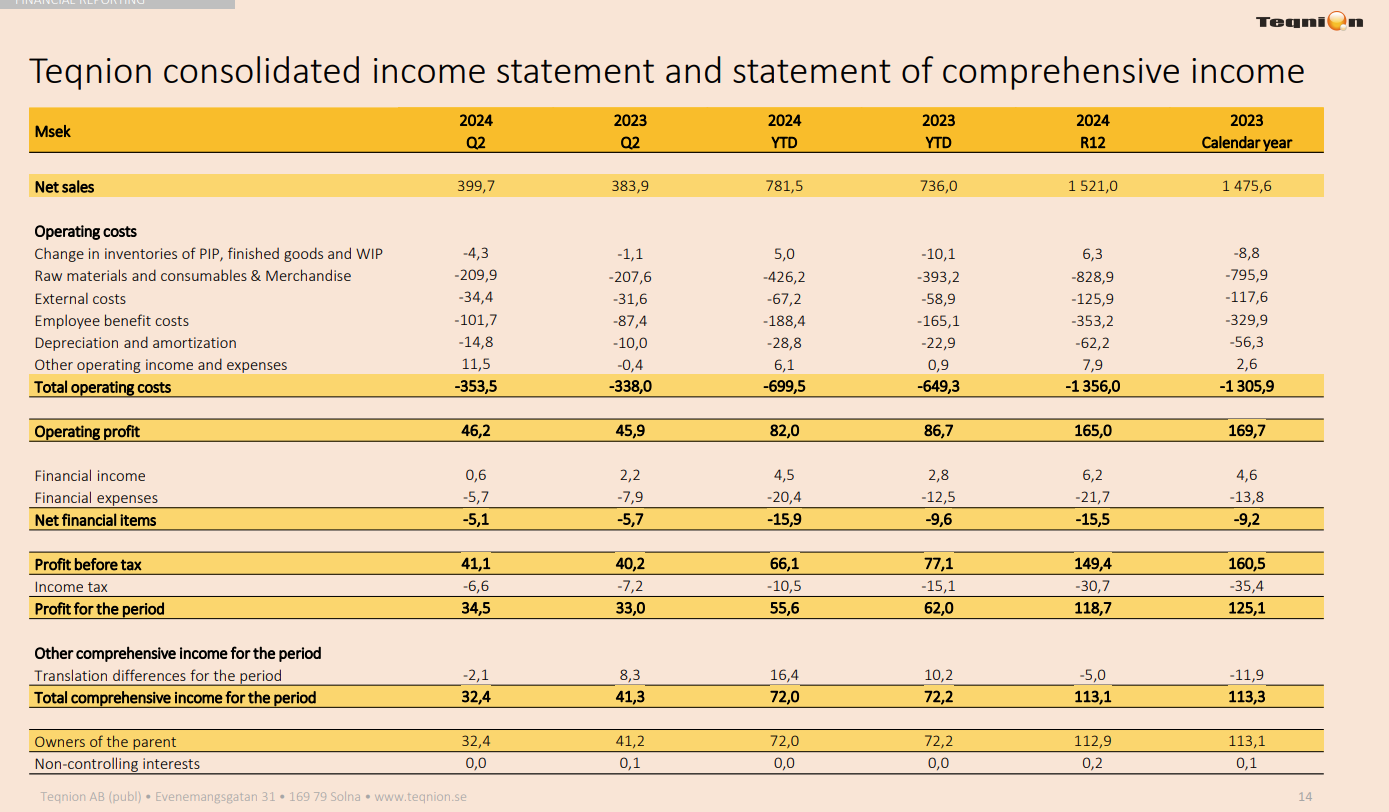

Cuenta de pérdidas y ganancias

En este periodo, Teqnion ingresó 399,7 MSEK (+4,1% YoY, +4,7% QoQ). El EBIT obtenido fue de 46,2 MSEK (+0,6% YoY, +29% QoQ), con un margen del 11,5% (vs 11,9% en Q2-2023 y 9,4% en Q1-2024). El beneficio neto fue de 34,5 MSEK (+4,5% YoY, +63%QoQ) y los EPS de 2,01 SEK (-0,5% YoY, +64% QoQ).

Vemos que los resultados en cuanto a ingresos no son ninguna maravilla sobre todo teniendo en cuenta que orgánicamente la empresa decreción un 6% YoY, y el crecimiento del 4,1% que vemos se debe exclusivamente a las adquisiciones realizadas en este periodo.

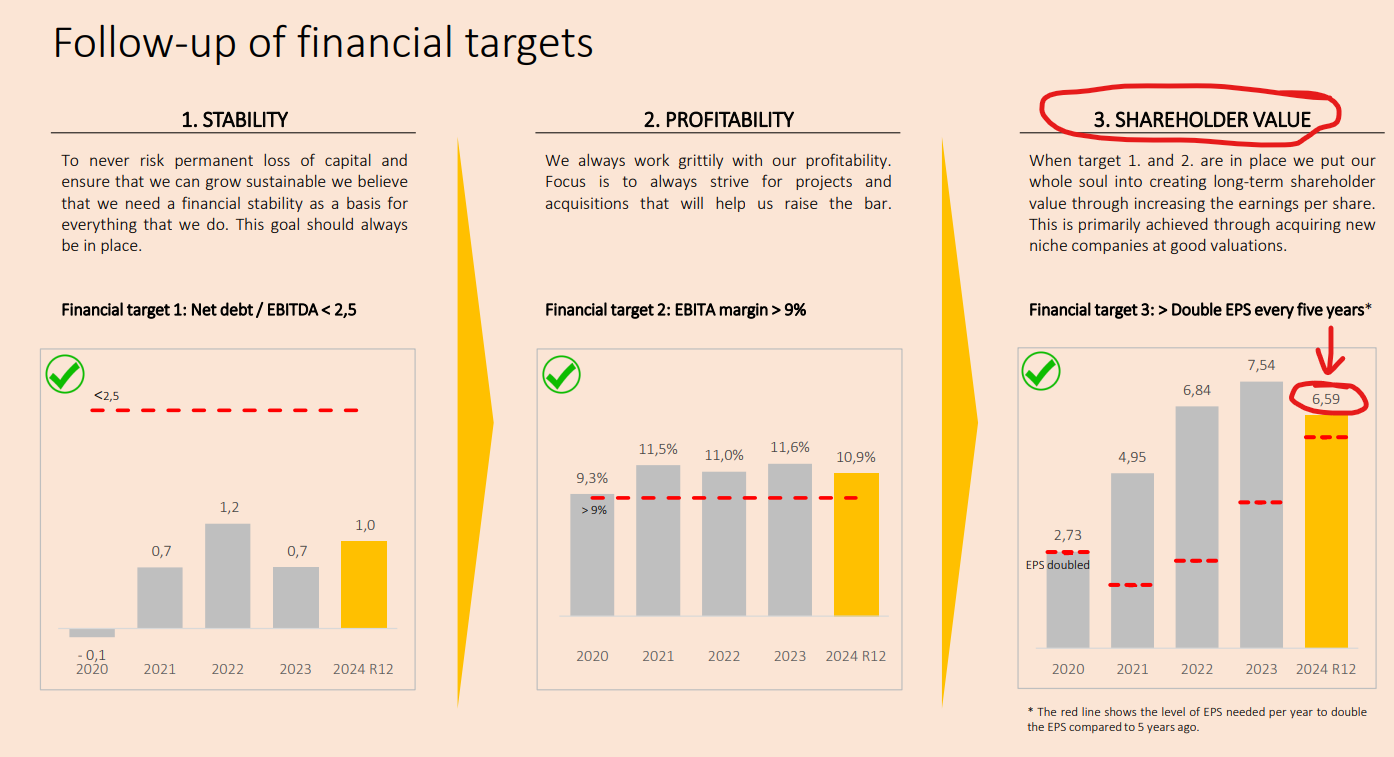

Un punto positivo que vemos es la recuperación de márgenes en Q2 respecto a Q1. En este periodo el margen EBITA fue del 11,7% mientras que en Q1 fue del 9,5% debido al pago de earnout en una de sus filiales y que algunas empresas del grupo se cambiaron de sede en ese periodo y lastró los márgenes de Teqnion. Recordemos que el margen EBITA es uno de las métricas que usa Teqnion como objetivo a largo plazo para mantenerlo por encima del 9%, objetivo cumplido con creces en este trimestre.

Vemos que empresas como Markis City Service (refrigeradores de bebidas y alquiler para eventos) y las empresas de la construcción HEM1 y Grimstorps son las que están lastrando en mayor medida los resultados de Teqnion, con pérdidas de 13,2 MSEK de EBT en H2-2024, son las tres empresas que peor lo han hecho en Q2 y la empresa lo ha mostrado claramente en su informe.

En el caso de Markis City Service, Teqnion reconoce que no ha estado tan encima de ellos como deberían y la directiva no ha hecho bien su trabajo últimamente, también han tenido un proceso de cambio de instalaciones que les ha llevado más tiempo del necesario. Como acciones a tomar, se ha cambiado al CEO y a la directiva y se hará un mayor seguimiento y coaching desde Teqnion. A su vez, van a instalar un nuevo ERP en H2 que debería ayudar a mejorar las operaciones de Markis.

Por otro lado tenemos la problemática del sector de la construcción que afecta a sus dos empresas HEM1 y Grimstorps. Reconocen que estas adquisiciones no fueron las idóneas, en un sector muy cíclico y con escaso poder de fijación de precios y ventaja competitiva. Como acciones a tomar, no van a volver a adquirir empresas de este perfil, siguen reduciendo personal y costes al mínimo, aumentando las actividades de ventas con escaso coste, y no piensan escalar el negocio cuando recupere el sector y mantendrán su disciplina de precios. De hecho, las últimas adquisiciones están siendo en sectores menos expuestos al ciclo económico y con mejores márgenes y poder de fijación de precios.

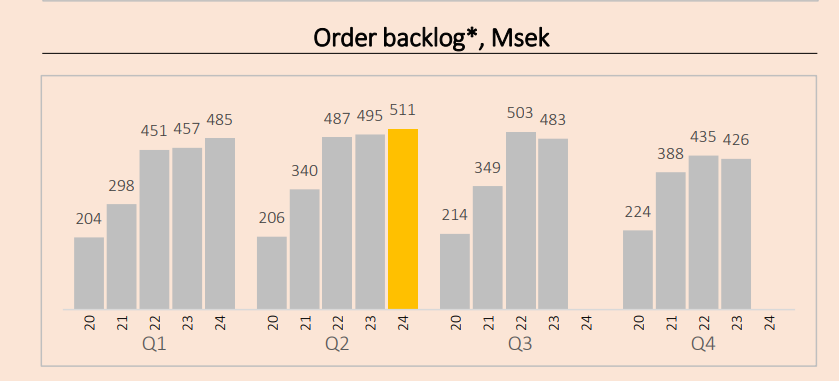

En cuanto al backlog de pedidos, vemos que está en máximos de los últimos años (511 MSEK), dato positivo sin duda.

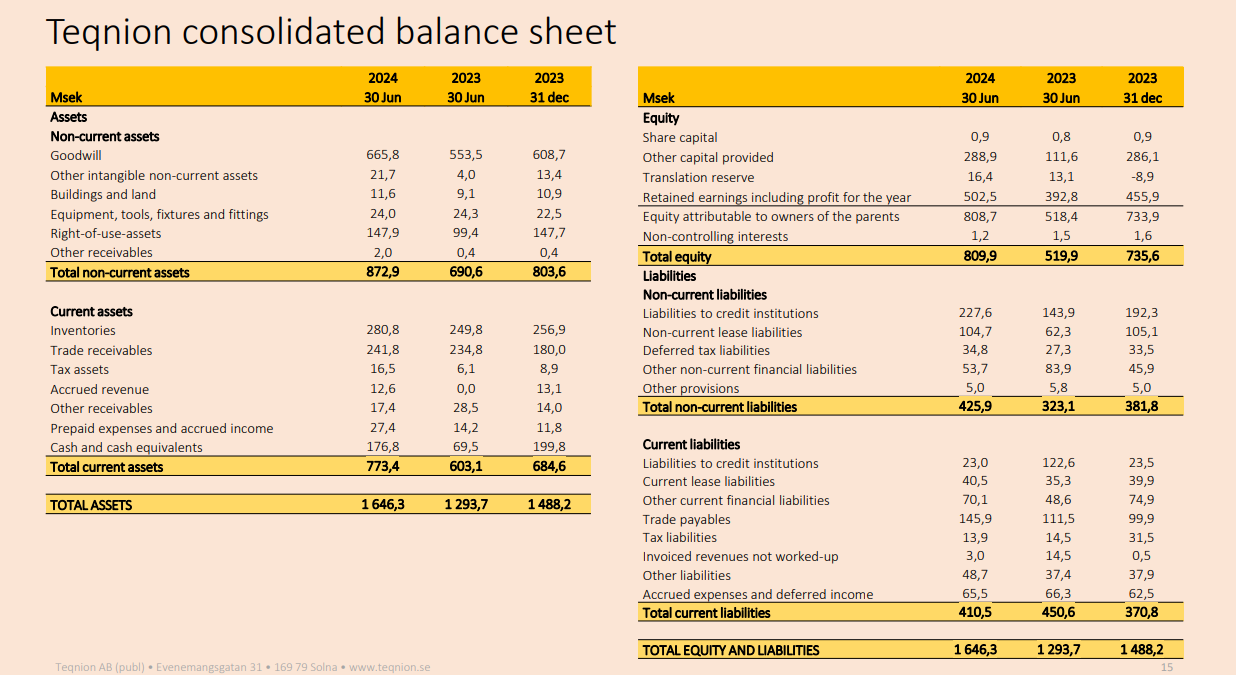

Balance

En cuanto a la situación del balance de Teqnion, vemos que la empresa tiene en estos momentos una deuda neta de 219 MSEK, lo que supone 0,96 veces EBITDA. Mantienen 176,8 MSEK en caja. Teqnion sigue teniendo un nivel de apalancamiento muy correcto e incluso por debajo de sus hermanas mayores (Lifco, Indutrade..).

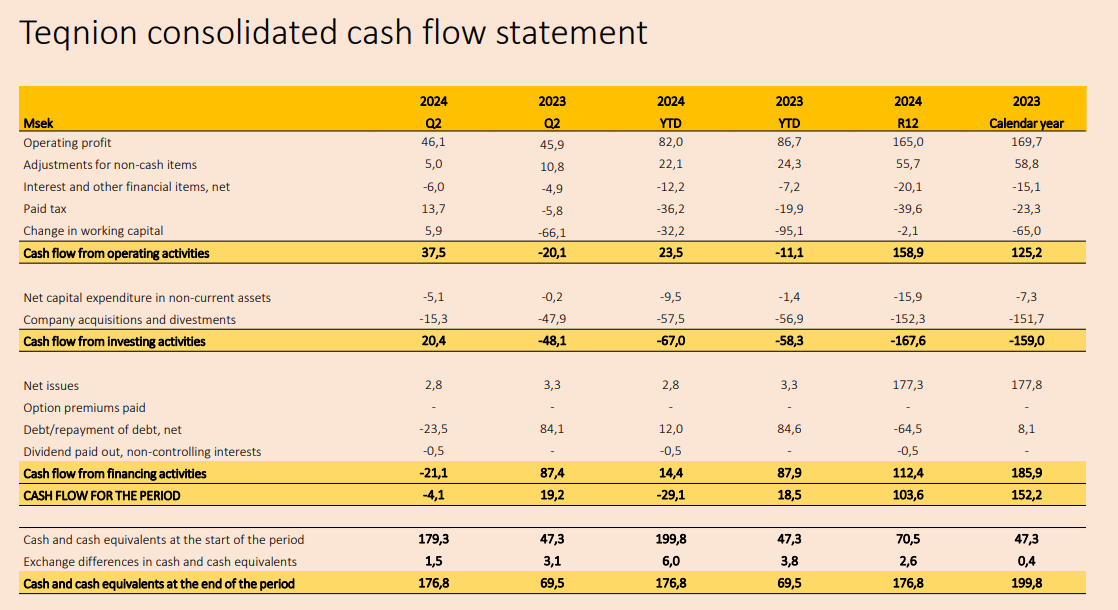

Cash Flow

Por lo que respecta al flujo de caja, el trimestre no ha sido nada malo. Obtuvieron un cash flow operativo de 37,5 MSEK, capex de 5,1 MSEK lo que les da un free cash flow de 32,4 MSEK. A su vez emplearon 15,3 MSEK en adquisiciones y 23,5 MSEK en pago de deuda.

Esta semana Teqnion anunció la adquisición de Avelair Limited, una empresa de UK que se dedica al diseño y fabricación de compresores de aire de tipo tornillo en un rango de 2,2kW a 160kW. La empresa ha venido ingresando 3 MGBP durante los 3 últimos años. Las ventas se componen no sólo de ventas de equipos nuevos sino también de una serie de ingresos recurrentes procedentes de la base de compresores ya instalada en sus clientes como pueden ser repuestos, mantenimiento, etc.

El CEO de la empresa es el hijo de los fundadores y seguirá al frente de la empresa. Avelair consolida en los resultados de Teqnion de manera inmediata aunque al ser una pequeña adquisición no tendrá un impacto relevante en los resultados de 2024. Se trata de la 5ª adquisición de Teqnion en UK

Conclusión

Vemos que los resultados de Teqnion en este trimestre siguen sin ser una maravilla, con decrecimiento orgánico lastrado por la crisis del sector inmobiliario en Suecia y un sector industrial que tampoco está para tirar cohetes en Europa. Son factores temporales y cíclicos que es normal que sucedan cada X años, pero tengo pocas dudas de que en cuanto empiecen a bajar los tipos de interés y el mercado inmobiliario empiece a moverse en Suecia y el sector industrial termine de recuperar su situación precovid, el crecimiento de Teqnion volverá a la senda donde esperamos que esté, así como su crecimiento de EPS y de generación de caja.

En esta imagen tenemos los 3 objetivos financieros que tiene Teqnion a largo plazo. Siempre que sigan cumpliendo con estos objetivos (nivel endeudamiento <2,5 veces Deuda neta/EBITDA, margen EBITA>9% y doblar EPS cada 5 años), Teqnion seguirá componiendo y nuestra inversión en la empresa también.

Un punto en el que debe trabajar y sabemos que lo están haciendo la dupla Johan Steene + Daniel Zhang es en mantener el objetivo de doblar EPS cada 5 años, vemos que en los 12 últimos meses están ligeramente por encima del objetivo pero no con tanto margen de seguridad como en años anteriores. Si queremos que Teqnion sea una auténtica compounder, ésta métrica es clave.

Hoy domingo fue la call con inversores (sí,estos señores un poco frikis te presentan unos earnings un sábado y te hacen una call con inversores un domingo por la tarde). Aparte de resumir un poco el trimestre muy a grosso modo, no han aportado mucho más que lo que podemos ver en el informe y lo que os he resumido en este artículo, me gusta escucharles por ver sus impresiones personales acerca del momento actual de Teqnion, y luego escuchar las respuestas a las preguntas de los inversores, pero sin grandes novedades la verdad.

Siguen confiantes en que la mayor calidad de las empresas adquiridas en los últimos años ya bajo la tutela de Daniel Zhang como CXO seguirán dando resultados resultados y suponiendo cada vez un % del total del negocio en detrimento de las primeras adquisiciones de peor calidad y que son las que están lastrando los resultados de Teqnion. No descartan en un futuro listar la empresa en un índice principal que le permita también hacer recompra de acciones. El hecho de cotizar en un índice principal lo veo bien, pero no por un tema de recompras, sino por tener mayor acceso a inversores. Las recompras en Teqnion no las veo para nada, con una cotización exigente y la necesidad de crecer con M&A, no es momento para recompras.

En cuanto a valoración actual de la acción de Teqnion, estaría cotizando a un PER 30 y EV/EBITDA 22, unos múltiplos exigentes y por encima de su media histórica. No es descartable que la cotización corrija de nuevo en los próximos días. Aunque servidor ya tiene hecha su posición en Teqnion y no tenía pensado ampliar, pero si el mercado la castigara de manera severa poniéndola mucho más barata no descarto volver a ampliar, ya veremos. Recordad que no es consejo de inversión.

Fantastica nota :)