Resultados Q4 y FY 2023 Suntech y Teqnion

Resultados Q4 y FY 2023 Suntech y Teqnion

Newsletter nº37

Hoy os traemos al Substack los resultados de Q4 de 2023 y del año completo de dos de las empresas que hacemos seguimiento desde este Substack y de la que tenemos tesis publicadas, Teqnion y Suntech. Para los que no conozcáis todavía estas dos empresas os dejo por aquí los enlaces a las tesis publicadas:

Resultados Teqnion Q4 y FY 2023

Empecemos por Teqnion que publicó los resultados este sábado 17 de febrero.

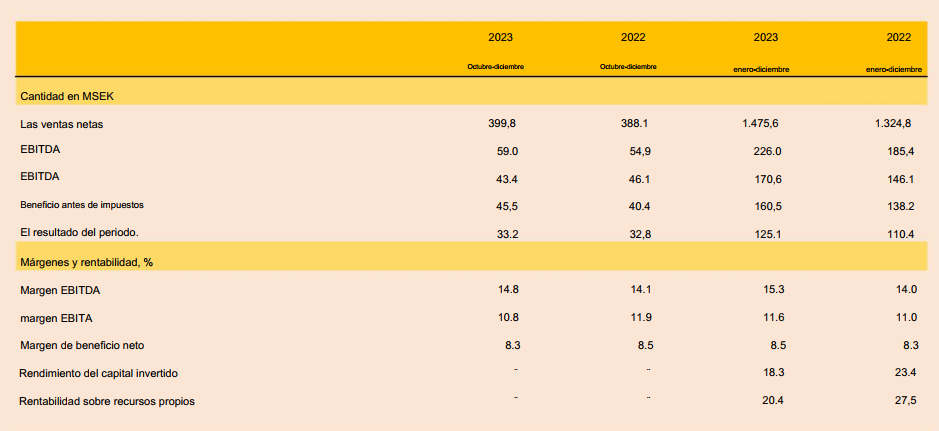

En Q4-2023 los ingresos de Teqnion fueron de 399,8 MSEK (+3% YoY, + 17% QoQ), obtuvo un EBITDA de 59 MSEK (+7,4% YoY, +14% QoQ)) con un márgen del 14,8% (vs 14,1% Q4-2022). El beneficio neto en este trimestre fue de 33,2 MSEK (+1,2% YoY, +11% QoQ) y los EPS de 1,93 SEK (-5% YoY, +8,4% QoQ). Vemos que Teqnion apenas crece respecto a Q4-2022 tanto a nivel de ingresos como de beneficios. Y los EPS caen por la dilución que hubo en 2023 con la ampliación de capital. Sí se aprecia un crecimiento interesante respecto a Q3-2023 aunque es bastante típico que Q4 sea el trimestre más fuerte del año. En cuanto a la generación de caja, Q4 no fue un mal trimestre, Teqnion generó 83 MSEK de free cash flow en Q4 (+3,3% YoY).

Cabe destacar a su vez que en Q4 la empresa adquirió Surge Protection Devices y que la CFO presentó su dimisión aunque premanece en la empresa hasta marzo de 2024. Teqnion cierra Q4 con una cartera de pedidos de 426 MSEK (-2% YoY, -11% QoQ).

Si revisamos los resultados del año completo 2023, vemos que Teqnion ingresó 1475,6 MSEK (+11% YoY). El crecimiento es todo por las adquisiciones, ya que orgánicamente decrecieron un 8%. Teqnion obtuvo un EBITDA de 226 MSEK (+22% YoY) con un márgen del 15,3% (vs 14% 2022). El beneficio neto en 2023 fue de 125,1 MSEK (+13,3% YoY) y los EPS de 7,51 SEK (+10,6% YoY). En 2023 Teqnion generó 116 MSEK de free cash flow en Q4 (+19% YoY).

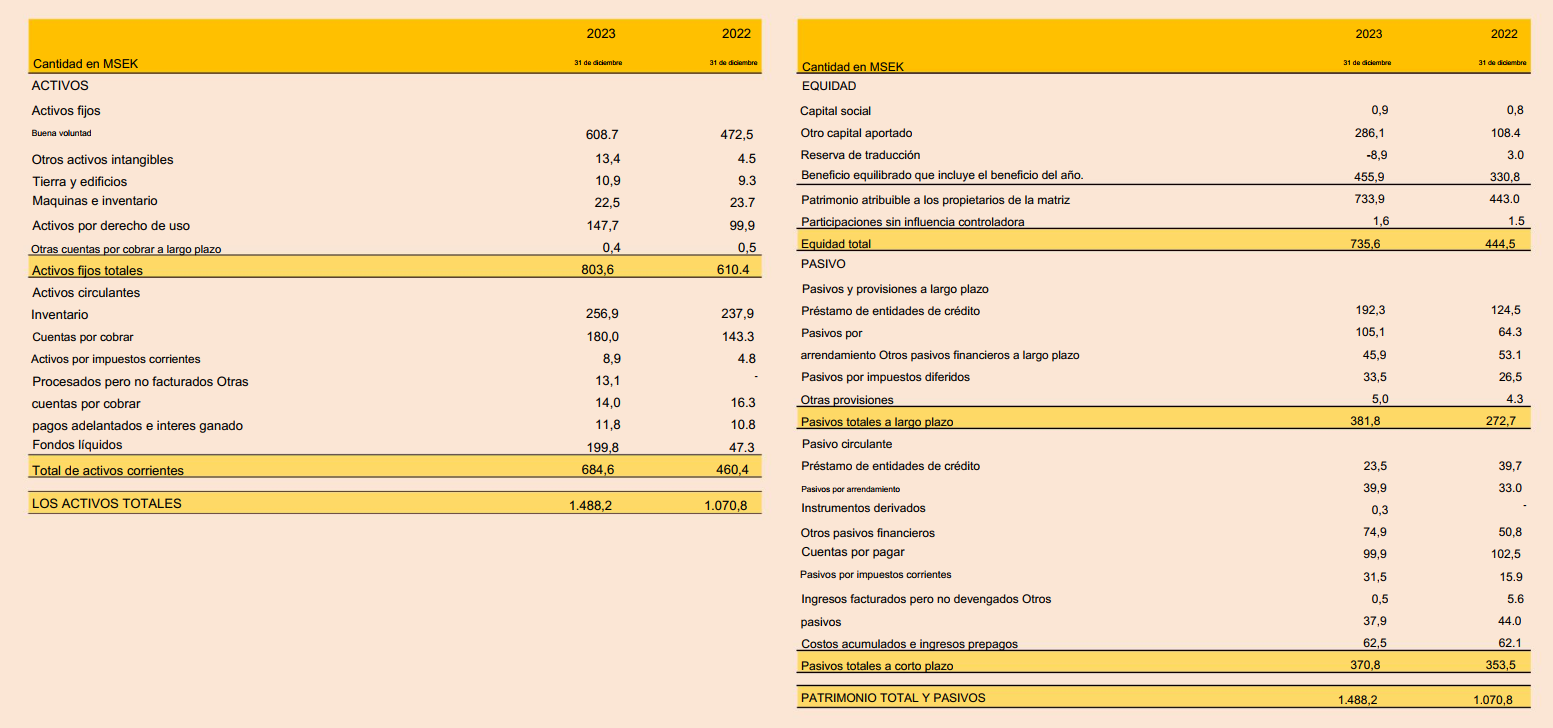

A nivel balance, Teqnion cierra el año con 1488 MSEK en activos, 735 MSEK de patrimonio neto y 753 MSEK de pasivos. El nivel de endeudamiento sigue siendo bastante bajo, con 0,7 veces deuda neta / EBITDA, y 199 MSEK en caja gracias sobre todo a la última ampliación de capital.

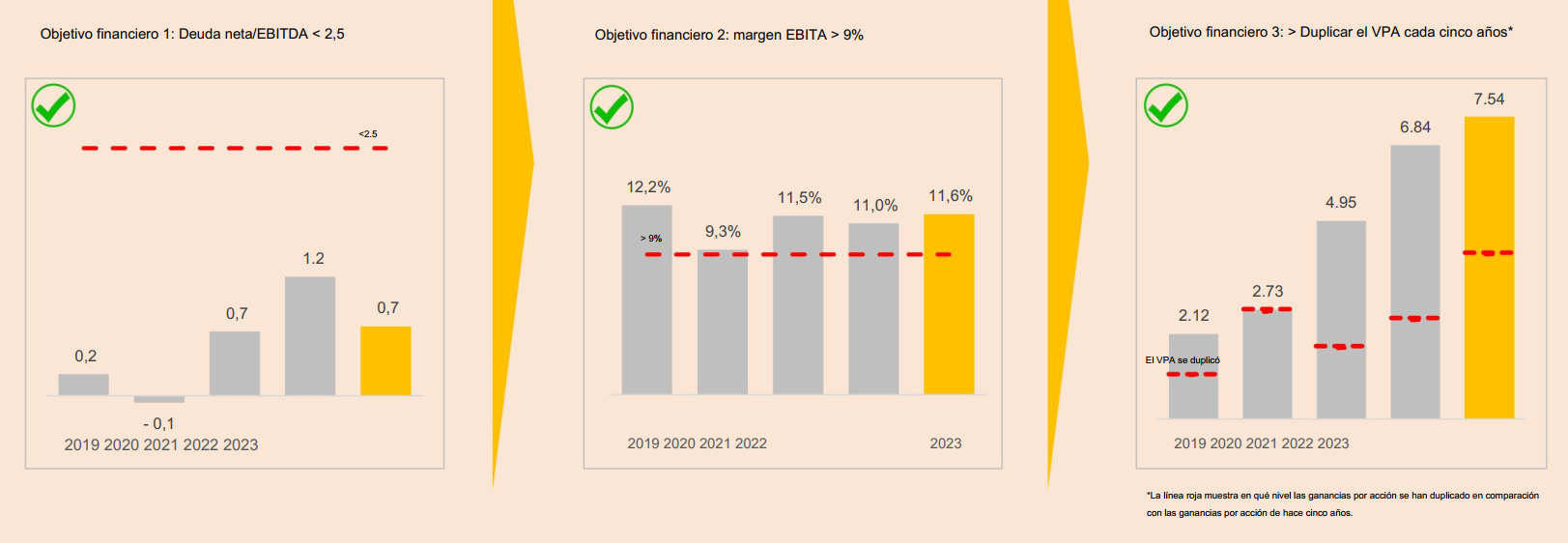

Si nos ponemos las gafas de ver de lejos y vemos cómo se ha comportado Teqnion respecto a los objetivos a largo plazo que tiene la empresa vemos que en 2023 siguen cumpliendo con los 3 parámetros clave:

Deuda neta / EBITDA: 0,7 (< 2.5)

Margen EBITA: 11,6% (>9%)

Doblar EPS cada 5 años: 7,54 SEK (vs 4,24 SEK)

Según comenta Johan Steene (CEO) en el informe, en Q4 experimentaron una ralentización en el ritmo de pedidos por parte de sus clientes industriales, tanto de industria pesada como de consumo. Por otro lado, la fabricación de componentes eléctricos y electromecánicos sigue funcionando muy bien, igual que sus empresas del sector defensa. La parte de automoción (vehículos y equipos para talleres) también ha funcionado bastante bien. La cruz la sigue poniendo sus dos empresas de construcción (Hem1 y Grimstorps), el sector sigue bastante débil en Suecia y de hecho 2 clientes suyos han quebrado dejando sin cobrar 2,5MSEK.

Johan también menciona que varias empresas del grupo están mudándose a instalaciones más grandes y eso es una señal positiva sin duda.

Un dato que nos ha llamado la atención en el informe ha sido ver que Daniel Zhang (CXO) posee 8.000 acciones de Teqnion a cierre de 2023 cuando a cierre de Q3 tenía 35.000 acciones. Daniel ya ha comunicado que el lunes en la call con inversores dará más detalles acerca de este cambio.

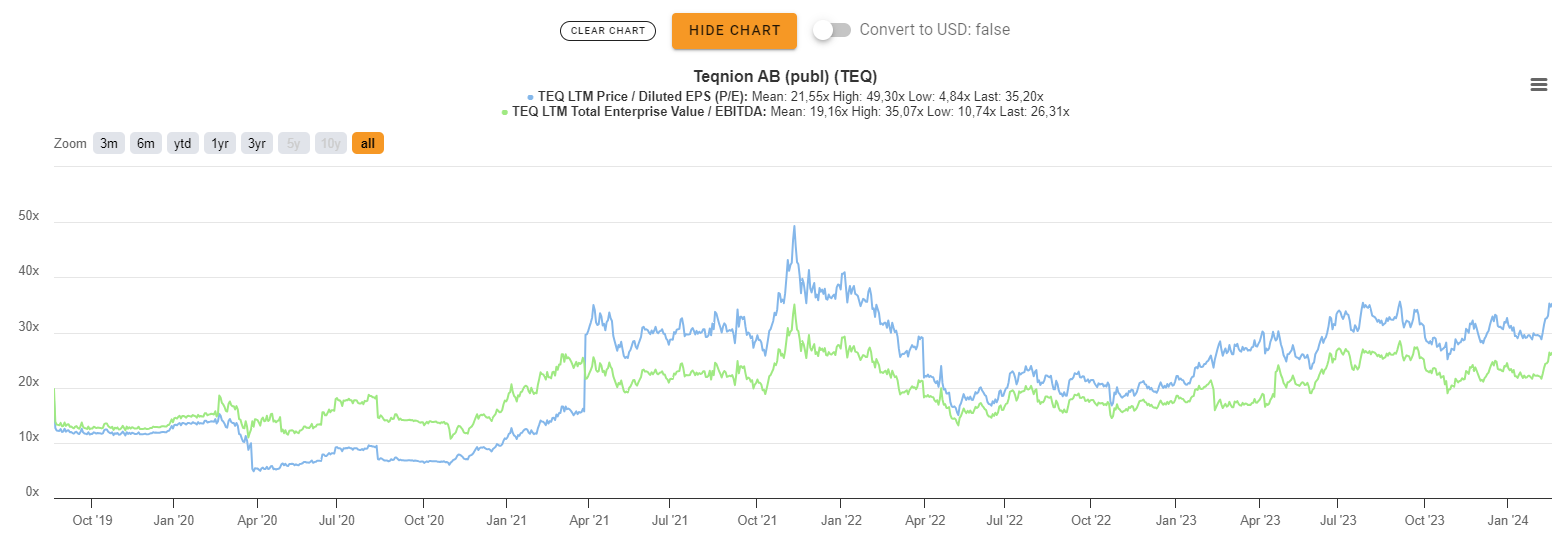

Mi conclusión de estos resultados es que para ser un año difícil como lo ha sido 2023 para los sectores inmobiliario e industrial en Europa, Teqnion ha desempeñado bastante bien, sigue cumpliendo con sus objetivos financieros a largo plazo y tiene dinero en caja para seguir haciendo adquisiciones en los próximos meses. A nivel valoración es cierto que estamos en unos niveles ciertamente exigentes (PER 35, EV/EBITDA 26).

Es bastante posible que en los próximos días la acción puede corregir a raíz de los resultados y que el mercado no los interprete bien. Personalmente si veo que la acción baja hasta niveles de 210-220 SEK seguramente amplíe posición, estaremos atentos. No es recomendación de inversión.

Resultados Suntech Q4 y FY 2023

Vayamos ahora con los resultados de Suntech, una de nuestras principales posiciones en Polonia.

Suntech presentó esta semana sus resultados Q4 y FY 2023

En el último trimestre de 2023 Suntech tuvo unos ingresos de 14,19 MPLN (+10% YoY, +60% QoQ). El EBIT fue de 3,46 MPLN (-35% YoY, +312% QoQ) y el beneficio neto fue de 1,99 MPLN (-49% YoY, +47% QoQ). Cabe decir que Q4 suele ser el trimestre más fuerte del año en cuanto a ingresos.

Cabe destacar en este trimestre la empresa anunció el lanzamiento de SunVizion AI Net Planner, una solución que utiliza algoritmos avanzados de IA para mejorar la eficiencia del diseño de redes 5G, optimizando la planificación de conexiones entre antenas, routers y centrales en la red de fibra para mejorar el rendimiento y la velocidad de la red 5G.

En el conjunto de 2023, Suntech ingresó 41,47 MPLN (+31% YoY), obtuvo un EBIT de 8,48 MPLN (+0,7% YoY) y un beneficio neto de 6,35 MPLN (-22% YoY).

Vemos que Suntech sigue creciendo al ritmos del 30% anual aproximadamente lo cual es bastante positivo. A nivel de márgenes el resultado no es tan positivo, hay que tener en cuenta que el efecto del cambio de divisa les ha perjudicado en 2023 ya que una parte importante del negocio lo tienen fuera y facturan en USD, EUR y SGD. Otro factor importante que ha afectado a los márgenes ha sido el incremento de la plantilla en un 30%. La empresa se está preparando e invirtiendo en expandir globalmente sus operaciones y necesita más personal para ello.

A nivel balance, Suntech cierra 2023 con 35,6 MPLN en activos, 26 MPLN de patrimonio neto y 9,6 MPLN en pasivos. La empresa tiene 2,13 MPLN de caja neta. Las cuentas a cobrar han subido hasta 22 MPLN en Q4 y es algo a vigilar ya que les ha lastrado bastante la generación de caja en 2023.

El jueves hubo un chat del CEO con inversores y pudimos sacar alguna información interesante:

En los dos últimos años han recibido varias ofertas para comprarles la empresa, pero no han aceptado ninguna de ellas. Creen que aun es demasiado pronto para vender la empresa.

Ven el sector de OSS/BSS con bastante fuerza, no aprecian ralentización y estiman un crecimiento CAGR del 12% en los próximos años

En estos momentos tienen 40 clientes repartidos por todo el mundo, 4 de ellos nuevos en 2023.

En su hoja de ruta de 2024 figura el lanzamiento de la versión 20 de Sunvizion, mejorar su eficiencia y su cooperación con los socios, guidance crecimiento de 10% (muy conservador) y crear una plataforma para transmitir conocimiento a socios y clientes

En cuanto a la valoración actual, tenemos a Suntech cotizando a PER 16 y EV/EBITDA 11, una valoración muy interesante para una empresa que sigue creciendo a ritmos del 30% anual, con márgenes EBITDA del 25% y .

En las últimas semanas la acción ha corregido hasta los 6,20 PLN. Si en los próximos días bajara por debajo de 6 PLN volveremos a ampliar posición en Suntech, no es recomendación de compra. Aquí jugamos la tesis de una microcap compitiendo contra gigantes del tamaño de Oracle en un mercado con muchos vientos de cola y con una posibilidad real de OPA en los próximos años, la propia directiva reconoce que han recibido varias ofertas en los últimos 2 años, por lo que es una cuestión de tiempo.

Próximamente analizaremos los resultados de otras empresas como Incap o Sim Leisure que publican en los próximos días.

Gracias por tu esfuerzo en el análisis y tu gran trabajo.

Saludos.

hola Gekko, un placer leerte siempre, sabes dónde se puede ver las call de Teqnion?

gracias de antemano por tu trabajo