Resultados Nagarro Q3-2023, y ahora qué?

Resultados Nagarro Q3-2023, y ahora qué?

Newsletter nº27

Hoy os traemos al Substack las últimas noticias de Nagarro, buque insignia de la cartera de Gekko Capital, y que presentó el pasado martes 14 sus resultados del tercer trimestre y los 9 primeros meses de 2023. Como muchos sabéis, ya estuvimos analizando en el canal de Momentum los resultados el mismo día de su publicación junto con Heredia, Arturo y Gerard. A su vez, por mi parte quería aprovechar este momento para hacer un update de la tesis con estos últimos resultados de Nagarro y las últimas novedades en la empresa.

DISCLAIMER: Este artículo no debe ser considerado como recomendación de compra o venta de ningún tipo de activo financiero. Cualquier acción o decisión que lleves a cabo a raíz de ver este articulo es responsabilidad únicamente tuya. Cada persona tiene que realizar su propio análisis antes de tomar cualquier tipo de decisión sobre compra o venta de activos financieros.

Como muchos ya conocéis la empresa, no hace falta ni hacer introducción. Si todavía queda alguien que no conozca Nagarro, le invito a leer la tesis completa que tenemos publicada en el Substack:

1. Resultados Q3 y 9M 2023

Había mucha expectación con los resultados de Nagarro, y estos han arrojado unos números interesantes sobre todo en lo que respecta a los márgenes en Q2 y en la generación de caja. Vamos a analizar estos resultados en detalle.

1.1. P&L

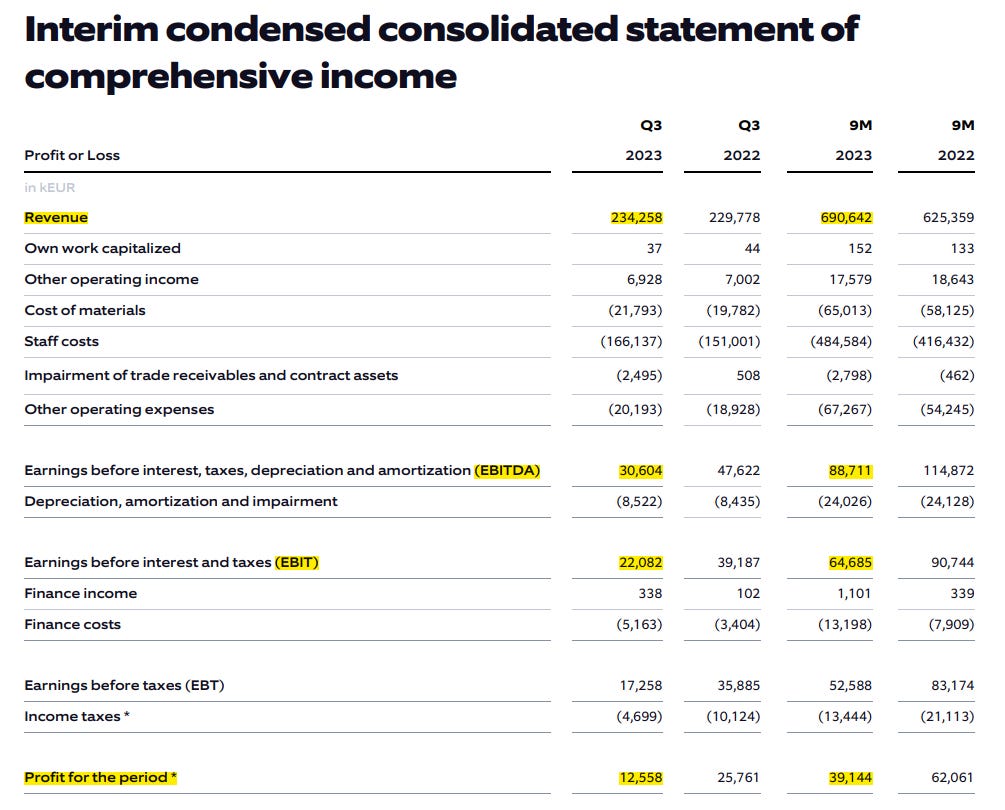

Empecemos con la cuenta de pérdidas y ganancias. En Q3, Nagarro ingresó 234,26 millones de euros, lo que supone un +1,9% YoY y un +3,3 QoQ. El EBITDA en Q3 fue de 30,6 millones de euros, un -35,7% YoY pero un +12% respecto a Q2. El margen EBITDA en Q3 fue del 13% vs el 12% en Q2. El EBIT en Q3 fue de 22,08 millones de euros, lo que supone un -43% YoY y un +12% QoQ. El beneficio neto en Q3 fue de 12,59 millones de euros, lo que supone un -51% YoY pero supone un +10% QoQ. En cuanto a los EPS, éstos fueron de 0,90€, un -51% YoY pero un +8,4% YoY.

Podemos apreciar que la empresa no sólo sigue creciendo (aunque en menor medida) respecto a 2022, sino que respecto a Q2-2023 la empresa crece tanto en ingresos como en márgenes. La mejora en márgenes es debido a los efectos de la política de reducción de costes por parte de Nagarro. El nº de empleados de la empresa se ha reducido en 500 hasta los 19.182 empleados actuales. Dicha bajada ha sido causada por un menor nivel de contratación y el efecto del attrition (renuncia por parte de trabajadores)

En cuanto a los resultados de los 9 primeros meses de 2023, vemos que Nagarro facturó 690,64 millones de euros, lo que supone un +10,4% YoY. El EBITDA fue de 88,71 millones de euros, un -22,7% YoY, con un margen EBITDA del 12,8%. El EBIT estos 9 meses fue de 64,68 millones de euros, lo que supone un -28,7% YoY. El beneficio neto fue de 39,14 millones de euros, lo que supone un -36,9% YoY. En cuanto a los EPS, éstos fueron de 2,82€, un -36,9% YoY.

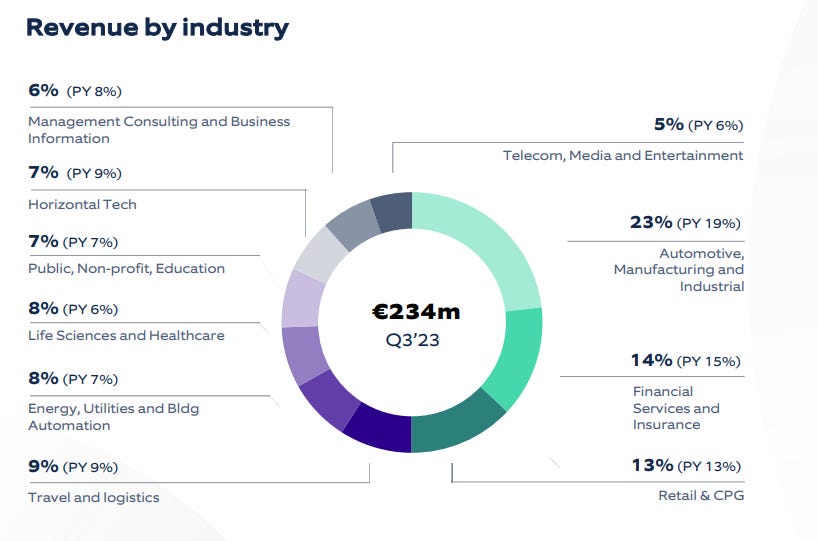

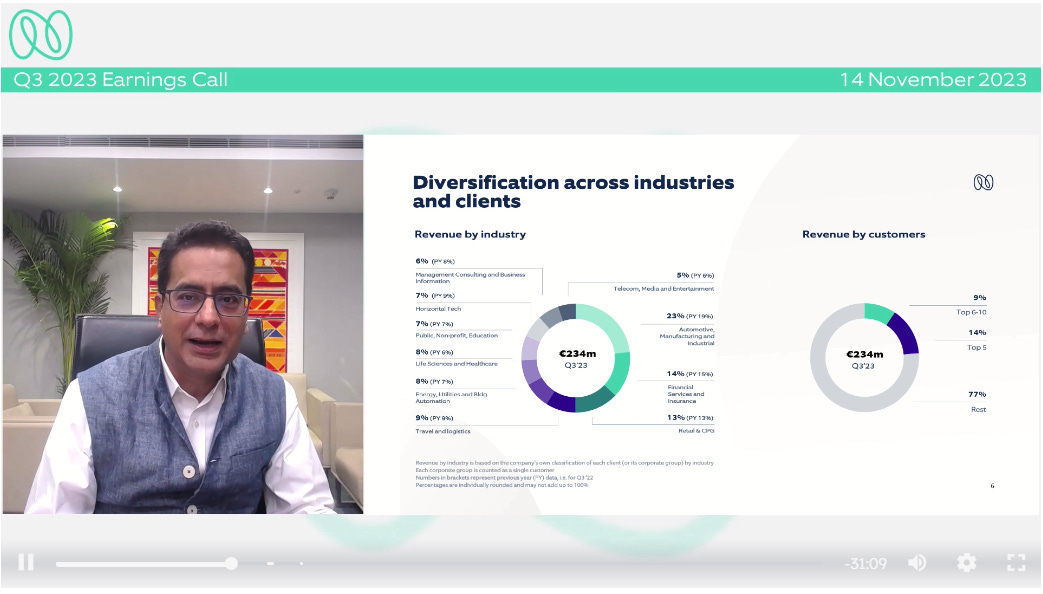

Si nos vamos un poco más al detalle de estudiar los ingresos por vertical, vemos que en Q3 sigue dominando Automoción, fabricación e industrial con un 23%, seguido de Servicios financieros y seguros con el 14% y Retail y CPG con el 13%. En cuanto a la evolución respecto a Q2, las verticales que más crecen son Sector público, no lucrativo y educativo con un +14,8% QoQ seguido de Automoción, fabricación e industrial con un 10,4% QoQ. Las verticales que peor se comportaron en Q3 respecto a Q2 fueron Teleco, medios y entretenimiento con un -9,5% QoQ y Retail y CPG con un -2,5% YoY. En la evolución respecto a Q3-2022, el sector que mejor se comporta es Life Science & Healthcare con un +28,5% YoY seguido de automoción, fabricación e industria con un +21,6% YoY. Las verticales más castigadas este año siguen siendo Horizontal Tech (empresas tecnológicas) con un -26,2% YoY y Management Consulting & Business information con un -19,8% YoY.

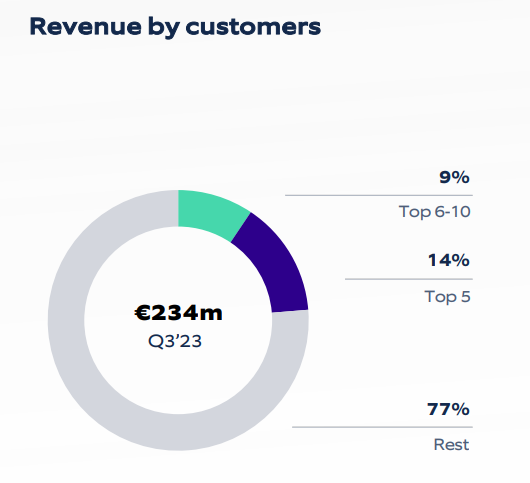

En cuanto a la concentración de clientes, la empresa sigue arrojando unos números bastante buenos, similares a Q2. Los 5 principales clientes de Nagarro suponen el 14% de los ingresos, mientras que los 10 principales clientes son el 23% de los ingresos. A su vez, a cierre de trimestre son ya 176 los clientes de Nagarro que han generado al menos un millón de euros de ingresos a la empresa en los 12 meses anteriores.

En cuanto a la distribución de los ingresos por geografías, vemos que Norteamérica sigue dominando con un 34% de los ingresos pero con una bajada de 0,9% en los 9 primeros meses de 2023 respecto al mismo periodo de 2022 debido a las dificultades por las que pasan sus clientes del sector tecnológico (Horizontal Tech). A Norteamérica le sigue Europa Central con un 28% de los ingresos, Resto del mundo con un 26% y Resto de Europa con un 12% de los ingresos, siendo ésta última la que más crece respecto a 2022 (+22,3%).

1.2 Balance

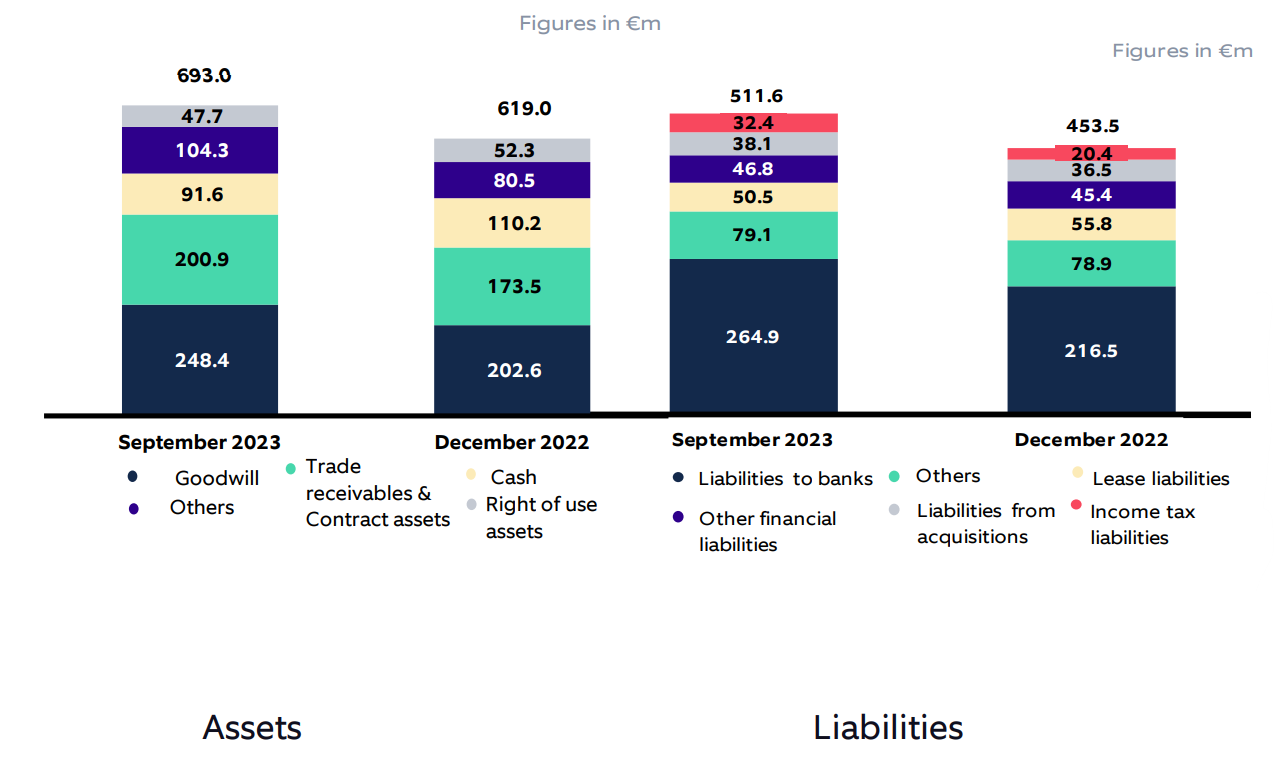

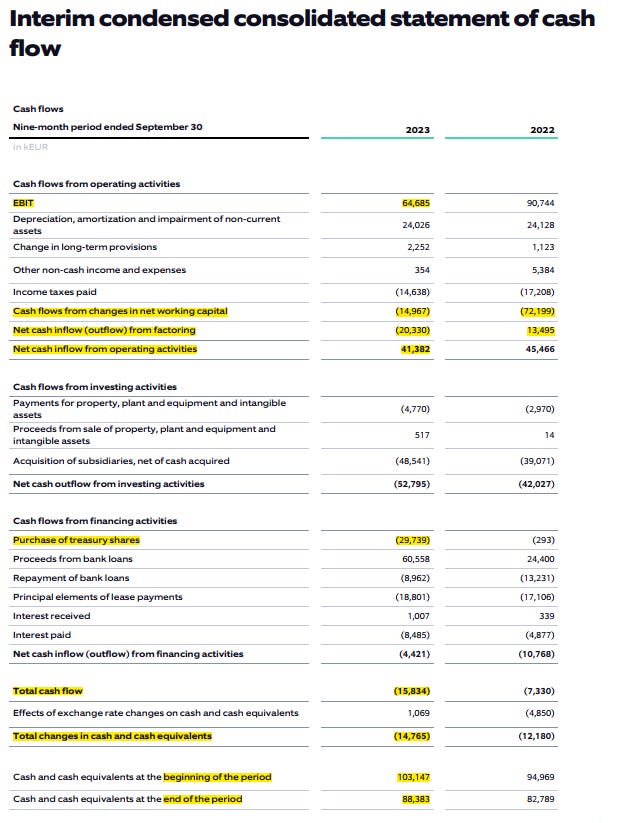

Si nos vamos a analizar el balance a cierre de septiembre, vemos que la deuda financiera que incluye su línea de crédito sindicada, líneas diversas de working capital, préstamos bancarios y pasivos por factoring ha aumentado hasta 264,9 millones de euros, mientras que en leases tienen 50,5 millonesde euros. La empresa tiene 91,6 millones en caja, frente a los 110,2 millones que tenía a cierre de 2022, bajada motivada principalmente por las recompras de este año. La posición de deuda neta de la empresa queda en 223,7 millones de euros, que supone 1,8 veces EBITDA ajustado de los últimos 12 meses. No es un nivel de endeudamiento elevado, pero conviene monitorizarlo. Hay que tener en cuenta que estamos en la parte baja del ciclo y la empresa tiene los márgenes hundidos todavía. A medida que mejore el sector y aumenten márgenes, el nivel de endeudamiento será bastante menor.

En cuanto a los activos de la empresa, la parte de activo corriente asciende a 351,89 millones, destacando 200 millones entre contract assets y cuentas a cobrar (vs 196 millones en Q2) y los 91 millones en caja que comentamos antes (vs 99 millones en Q2). Destacar a su vez el aumento del goodwill de 46 millones de euros en estos 9 meses hasta llegar a los 248 millones de euros, debido a las últimas adquisiciones.

En cuanto al working capital de la empresa, asciende a 168 millones de euros, frente a 143 millones a cierre de 2022.

El equity de la empresa aumenta hasta los 181,35 millones de euros.

1.3 Cash Flow

En cuanto al estado de generación de caja en estos 9 primeros meses de 2023, vemos una mejora respecto a trimestres anteriores.

Por un lado, al haber un menor crecimiento se está liberando working capital y no nos penaliza tanto en la generación de caja (-15 millones en 2023 vs 72 millones en 2022). Y por otro lado, la reducción en el factoring conlleva a que el flujo de caja operativo ajustando estos cambios en el factoring fue de 61,7 millones de euros en 2023, casi el doble que en 2022 (32 millones de euros). El cash flow fue de -15,8 millones de euros frente a 7,3 millones en 2022. El motivo principal de esta bajada son los 29 millones empleados en la recompra de acciones.

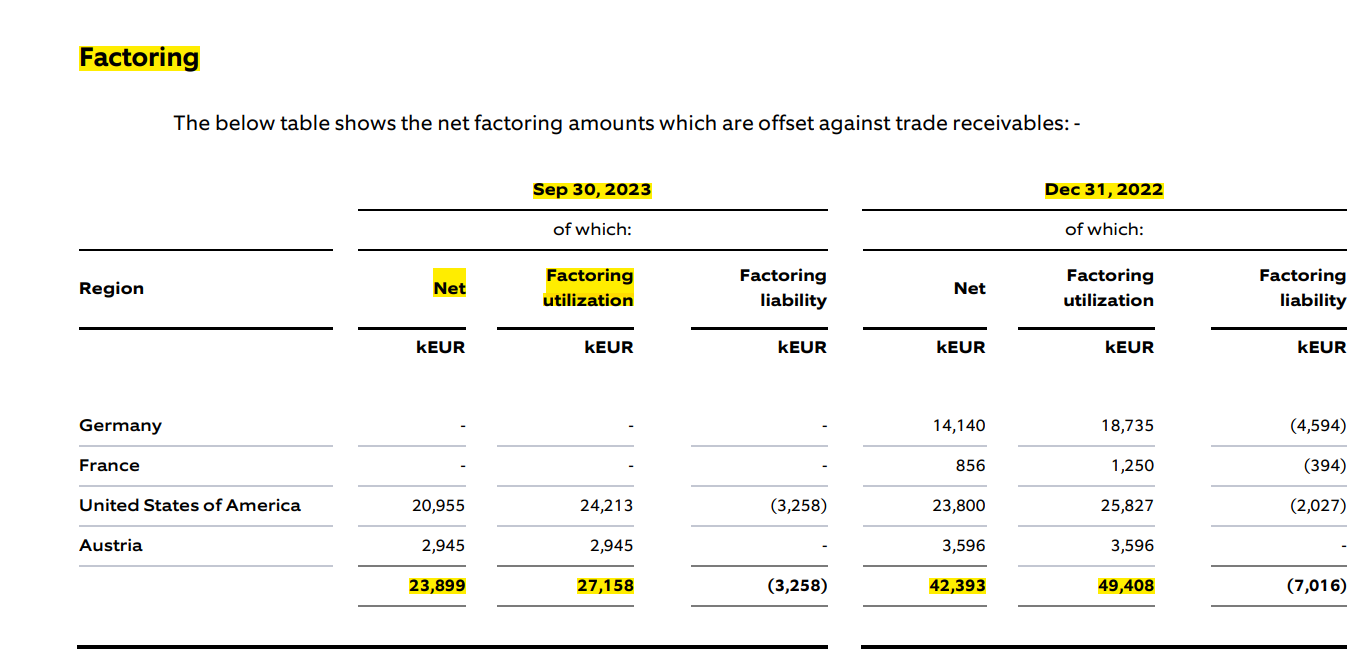

Como ya hemos comentado antes, Nagarro ha estado reduciendo el uso de factoring para financiar sus operaciones en los últimos meses, pasando de una utilización de factoring de 49,4 millones en 2022 a 27,1 millones en 2023. El factoring neto es de 23,9 millones a cierre de Q3. Debido a esta reducción de factoring, los DSO han subido de 69 a cierre de 2022 a 79 a cierre de Q3

2. Guidance

Veníamos ya escarmentados de las últimas bajadas de guidance desde 1020 millones que era el guidance inicial en Nagarro para 2023 a los 940 millones que dijeron en mayo y los 915 millones en agosto. Pero afortunadamente, “no news is good news” y la falta de profit warning previo a resultados significaba que no iba a haber otra revisión de guidance. De hecho en los resultados han confirmado que mantienen los 915 millones de euros de ingresos y los márgenes bruto y EBITDA ajustado en el 26% y 13% respectivamente. A su vez, confirmaron un objetivo de medio plazo de tener un crecimiento orgánico del 20% en un año normal, y elevar el margen EBITDA ajustado al 18%.

En cuanto al estado del sector y el retorno de la demanda, dijeron que siguen sin tener claro cuando se dará esa recuperación del sector. No se mojaron nada de cara a 2024, pero son optimistas en largo plazo, siguen trabajando de cerca con sus clientes para construir relaciones más sólidas de cara al largo plazo.

3. Últimas novedades de la empresa

3.1 Adquisiciones

El 1 de noviembre Nagarro informó que había adquirido la empresa Telesis7 con sede en EEUU. Se trata de una pequeña consultora especializada en el lanzamiento de servicios inalámbricos y MVNO (operador de red virtual móvil) y en integraciones de M&A de telecomunicaciones. A su vez Telesis7 ayuda a grandes empresas de cable y telecomunicaciones con transformaciones comerciales y tecnológicas. Tienen 70 empleados y en 2022 facturaron 10,5 millones de dólares. Consolida en los resultados de Nagarro ya en Q4 desde el 1 de noviembre.

Con esta adquisición Nagarro reforzará la vcertical de telecomunicaciones y sus operaciones en EEUU.

El precio de compra máximo es de 17 millones de dólares, incluido un earnout de 7 millones de dólares y un bono de retención de 3,0 millones de dólares). En noviembre ya se pagaron 7 millones de dólares y una vez finalizados los cálculos del ajuste del working capital se hará otro pago acordado por este concepto.

3.2 Partnership

El 2 de noviembre de 2023 Nagarro comunicó que había acordado una colaboración con UKG, proveedor líder de soluciones de gestión de personal, nóminas y recursos humanos. Por medio de este acuerdo Nagarro implementará en UKG su solución propia Ginger AI para mejorar la gestión de la fuerza laboral, simplificando las operaciones y aumentando la eficiencia.

Nagarro ha presentado una versión optimizada de Ginger AI, Ginger AI Lite, que es la que se integrará con UKG y ofrece una mayor eficiencia en la gestión de licencias, el seguimiento de la asistencia y la programación de turnos.

El pasado 7 de noviembre Nagarro informó que había ampliado por 5 años el contrato de colaboración con Coop Denmark por el que llevan trabajando como socios estratégicos desde 2017 colaborando en servicios de gestión de plataformas e infraestructura.

Fue en 2017 cuando Coop Dinamarca lanzó un programa de transformación para retirar múltiples sistemas de IT e implementar una nueva plataforma minorista basada en SAP S/4HANA para cubrir operaciones diarias críticas y procesos logísticos y se asociaron con Nagarro para tener una mayor estabilidad y rendimiento operativo de clase mundial y proporcionar orientación proactiva y técnica para optimizar el entorno SAP.

3.3 Cambio de auditor

El pasado mes de septiembre, el Consejo de Supervisión de Nagarro decidió proponer a la próxima Junta Anual de Accionistas de 2024 la elección de KPMG como auditor de Nagarro a partir de 2024. El proceso de licitación pública salió el pasado mes de junio. Como ya se anunció en la anterior junta, para 2023 Lohr + Company seguirá siendo el auditor.

En palabras del propio Manas: "Cada inversor es importante para nosotros. Aún así, nos gustaría hacer que Nagarro sea aún más atractivo para los grandes inversores institucionales internacionales que están familiarizados con nuestro grupo de peerspares. Nagarro ha tomado varias medidas para en esta dirección, como ampliar nuestro Consejo de Supervisión con directores independientes y agregar representación en EE. UU. Firmas de auditoría reconocidas a nivel mundial ya están auditando algunas entidades legales clave de Nagarro, y este movimiento hacia el nombramiento de una firma de auditoría global a nivel de grupo demuestra aún más nuestro compromiso con los niveles más altos. de gobierno corporativo y transparencia."

3.4 Recompras

El pasado mes de agosto finalizó el programa de recompra de acciones de Nagarro, con un total de 350.000 acciones recompradas a un precio medio de 84,84€ y un desembolso de 27,9 millones de euros. El programa de recompras en sí no fue mala idea, pero en mi opinión las recompras se hicieron demasiado rápido, cuando el plazo del programa era hasta el 31 de octubre y podrían haber recomprado a 70’s y 60’s. Habría sido bueno que la empresa tuviera un mayor control sobre la operativa de las recompras. Pero seguramente dentro de unos años nos dará bastante igual el haver recomprado a 80’s y 90’s.

4. Impresiones de la Call

Los que ya hemos atendido varias calls con Manas y Gagan ya les conocemos bastante bien y suelen ser bastante honestos. Reconocen que está siendo un año difícil por el entorno, pero están sabiendo adaptarse, ralentizando las contrataciones y ajustando costes, y es algo cuyos resultados ya hemos visto en este trimestre y confirman que será más evidente en Q4. No se han mojado en cuanto a dar un pronóstico sobre cuándo recuperará el sector. Pero son optimistas y mantienen sus objetivos a medio/largo plazo.

Vuelven a recalcar la importancia que le dan a la visión de Nagarro para Fluidic Enterprise, como un uso de la tecnología centrado en el ser humano, particularmente la IA, para hacer que los clientes y sus negocios sean más receptivos, más eficientes y más íntimos en la forma en que interactúan con sus clientes y socios, más creativos y más sostenibles.

De hecho en Q3 han comenzado a lanzar plataformas de inteligencia artificial para permitir esta visión de Fluidic Enterprise, una de las cuales es Ginger AI.

Destacan el sector de Life Science & Healthcare que es el que está funcionando más fuerte respecto a 2022, mientras que Horizontal Tech (empresas tecnológicas) es el más débil respecto a 2022. La situación de la vertical de sector bancario no les preocupa en exceso y siguen viendo oportunidades sobre todo en Middle East.

A su vez destacan la mejora en la generación de caja que comentamos anteriormente, y el nivel de endeudamiento que consideran dentro de su rango aceptable.

Continuan mirando opciones de M&A haciendo pequeñas adquisiciones que puedan integrarse bien en la cultura de Nagarro

5. Qué han hecho otros peers del sector

En este mes de noviembre han ido presentando resultados los diferentes peers de Nagarro que conocemos como Epam, Globant o Endava

Epam

Epam presentó una bajada en ventas en Q3 con 1.152 MUSD, que supone un -1.5% QoQ y -6.1% YoY. En cuanto al margen EBITDA, éste mejoró respecto a Q2 (18.5% Vs 17.8%). Su beneficio neto fue de 97,2 MUSD y los EPS fueron de 1,65 USD, con una bajada del 18,7% respecto a Q2.

Endava

Endava es la que peores resultados ha presentado de las 4 empresas. En Q3 Endava obtuvo unos ingresos de 188 MGBP, que supone un -0.7% QoQ y -4% YoY. El margen EBITDA fue del 18,4% mientras que en Q2 fue del 22,3%.

El beneficio neto fue 12,37 MGBP con una fuerte bajada del 46% respecto a Q2, y de la misma manera ocurre con los EPS que fueron 0,21 GBP, y suponen una bajada del 47% respecto Q2.

Globant

Globant es la que mejores resultados ha obtenido de las 4 en Q3, creciendo respecto de 2022 como de trimestres anterior. Las ventas en Q3 ascendieron a 545 MUSD, con aumento de ventas un 9.6% QoQ y 18.83% YoY, con un margen EBITDA del 20,5% practicamente igual que en Q2. Globant obtuvo un beneficio neto de 42,99 MUSD, que supone un +16% QoQ. Los EPS fueron de 0,98 USD, mejorando un 15% QoQ.

En cuanto a las revisiones de guidance dadas por las empresas, Epam ajustó ligeramente las ventas pero mejora ligeamente los márgenes. Globant apenas ajustó ligeramente el rango de los márgenes. A su vez, Endava presentó su guidance para su año fiscal 2024 (junio 2024) con cierta mejora en ingresos.

6. Opinión personal

Como ya comenté en el programa de Momentum, a mí los resultados me han gustado. Es posible que hayamos tocado fondo en Q2 y ya estemos viendo los primeros signos de recuperación, con una leve mejora de ingresos y márgenes en Q3.

Seguimos confiantes en la empresa y el sector. La recuperación del sector es cuestión de meses, ya que las empresas no pueden demorar sine die sus inversiones en transformación digital si no quieren quedarse atrás respecto a sus competidores.

En cuanto a valoración, tenemos en estos momentos a Nagarro cotizando a PER 20. No podemos decir que está barata pero tampoco cara. Es clave en los próximos meses seguir la evolución del sector y de los tipos de interés por parte de los bancos centrales, en 2024 deberían empezar ya las bajadas de tipos por parte de la FED y el BCE, hecho que debería ser positivo para la bolsa y para small caps en pleno crecimiento como Nagarro.