Nagarro: la tesis definitiva. 2ª parte

Newsletter nº13

Vayamos a los números

Seguimos en esta 2ª parte de la tesis de Nagarro, donde repasaremos los resultados de Nagarro en 2022, y sobre todo los últimos resultados publicados esta semana de Q1 de 2023, así como el guidance para el resto del año.

DISCLAIMER: Este artículo no debe ser considerado como una recomendación para comprar o vender cualquier tipo de activo financiero. Cualquier acción o decisión que tomes como resultado de ver este artículo es de tu exclusiva responsabilidad. Cada uno debe realizar su propio análisis antes de tomar cualquier tipo de decisión sobre la compra o venta de cualquier activo financiero

Resultados 2022

Es hora de hacer el análisis cuantitativo de Nagarro, repasar su cuenta de resultados, su balance y la generación de caja. Tbvgºhomemos como referencia los resultados de 2022, a la espera de poder ver lo que ha hecho la empresa en Q1 de 2023 que lo veremos en los próximos días.

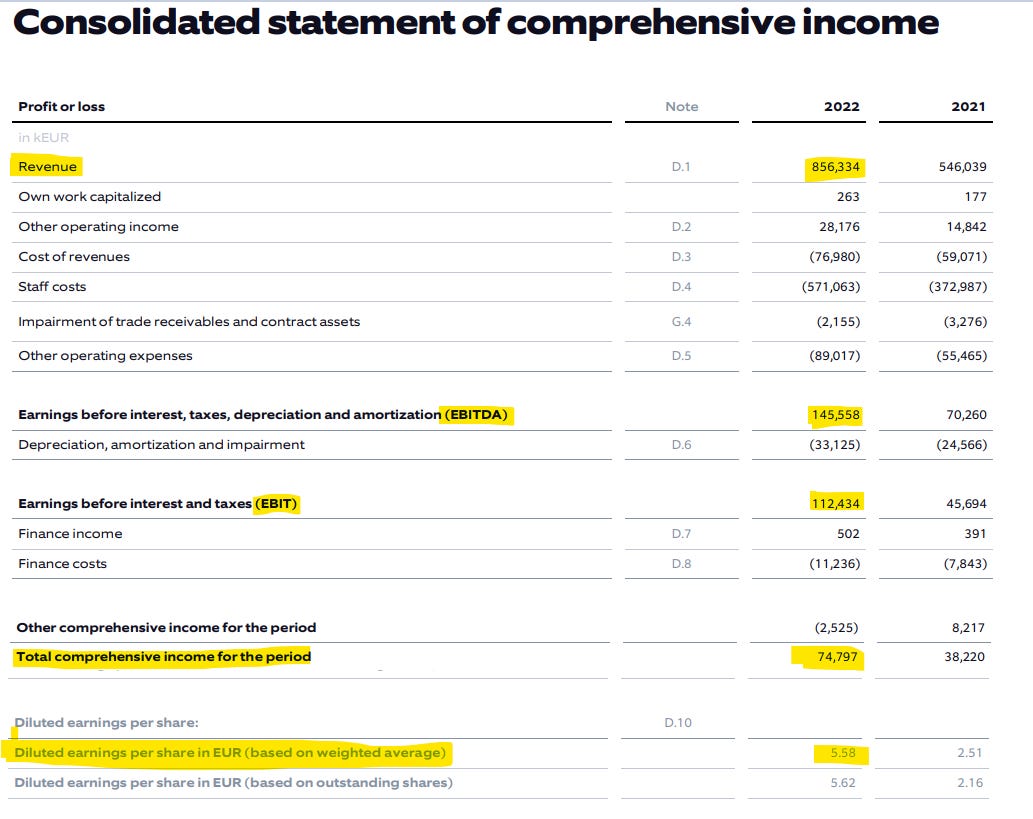

Cuenta de pérdidas y ganancias

Si nos vamos a la cuenta de pérdidas y ganancias, En 2022 Nagarro facturó 856M€, lo que supone un incremento del +56,8% respecto a 2021. Consiguieron un Ebitda de 145M€, que aumenta 107% respecto a 2021 y que implica un margen del 17%. El EBIT fue de 112M€, margen 13% y +46% YoY. El beneficio neto en 2022 fue de 74,7M€, un +95% respecto a 2021. En cuanto a los EPS, fueron de 5,58€ en 2022, lo que significa un +122% respecto a 2021.

Si nos paramos a revisar de dónde vienen los ingresos de Nagarro, podemos ver que en cuanto a sectores, los mayores ingresos proceden del sector automoción e industrial con el 19% de los ingresos, Servicios financieros y seguros con el 13% y Retail con otro 13%. El mayor crecimiento respecto a 2021 se dio en el sector de Management Consulting & Business Information con un +87,6% y en Financial Services & Insurrance con un +77,5%.

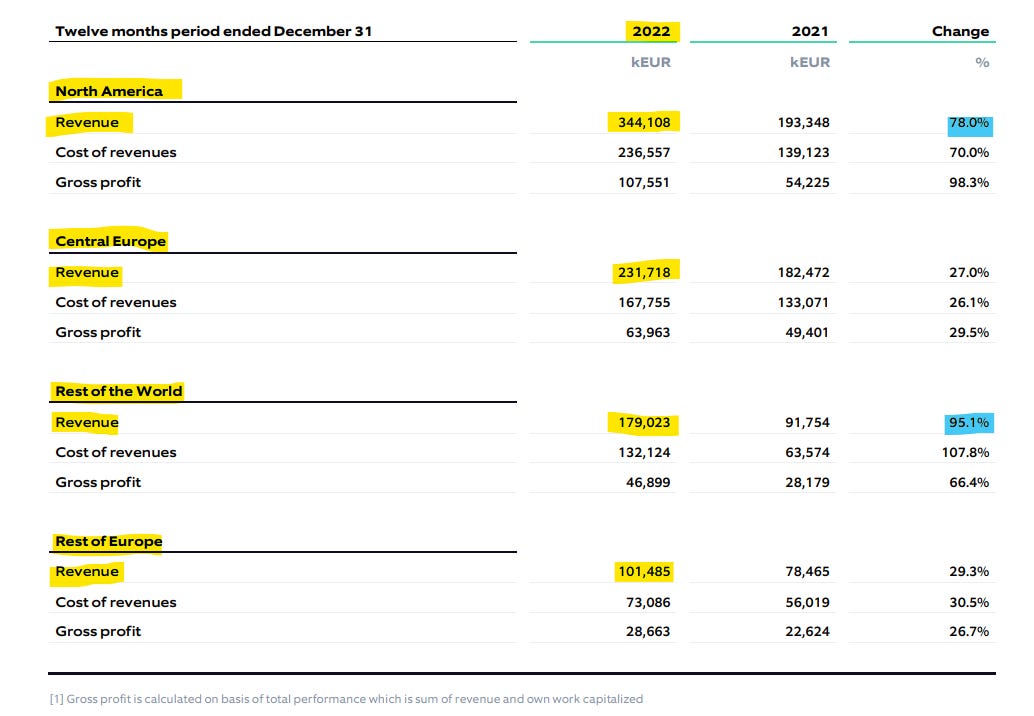

En cuanto al reparto geográfico de los ingresos, el 40% procede de Nortemérica, el 27% de Europa Central, el 12% del resto de Europa y el 21% del resto del mundo. El mayor crecimiento se da en Norteamérica con un +78% respecto a 2021 y en resto del mundo con un +95% respecto a 2021.

En cuanto a la concentración de clientes, vemos que sus 5 principales clientes suponen el 15,4% de los ingresos, y los 10 principales clientes suman el 26%. Nos parece un nivel de concentración bastante bajo y correcto para mitigar el riesgo que supone tener una concentración de clientes elevada y que te falle uno de tus principales clientes y afecte de manera importante a los resultados de la empresa.

Si cogemos un poco de perspectiva, vemos que en los últimos 5 años Nagarro ha venido creciendo en ingresos al 30% anualizado y en Ebitda ajustado al 35%

Balance

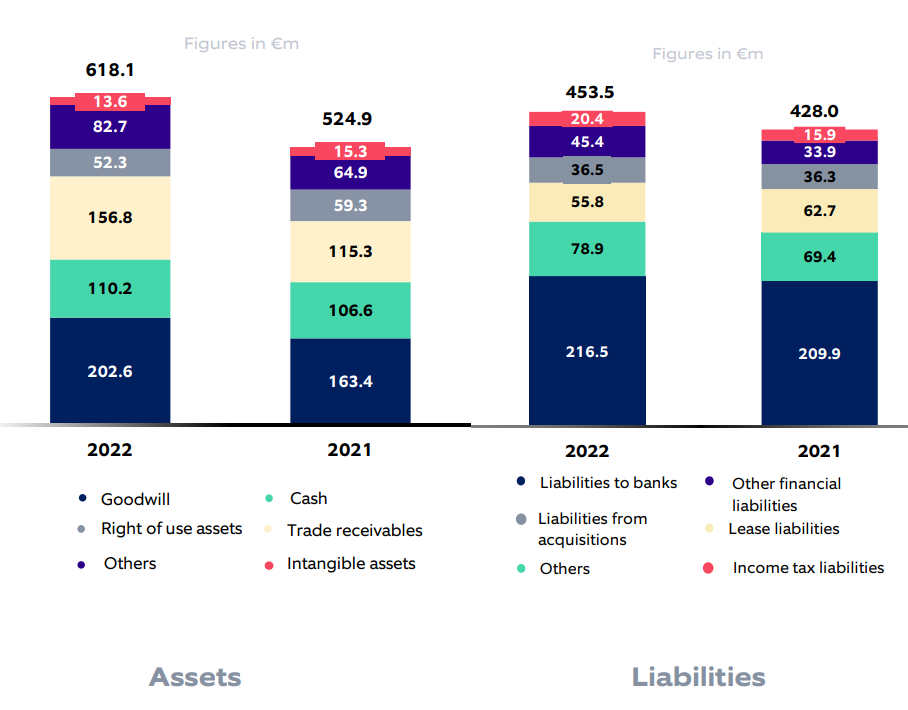

En cuanto al balance de Nagarro, destacar que Nagarro cerró en 2022 con 110M€ en caja y una deuda neta de 162M€, que supone un ratio Deuda neta/Ebitda de 1,1, un balance bastante saneado.

Cabe destacar el aumento de las cuentas por cobrar (contract assets + trade receivables) hasta los 173,48M€, lo que supone un +39% respecto a 2021. El 68% de las cuentas por cobrar no estaban vencidas todavía a cierre de 2022, y el 69% de las cuentas vencidas llevaban menos de 90 días de retraso. Sabemos que varios clientes de Nagarro son entidades públicas que suelen tardar más en pagar, y comparando con los peers del sector no vemos este asunto de las cuentas por cobrar un factor relevante en la tesis.

Cash Flow

En cuanto al cash flow, podemos ver que en 2022 Nagarro dobló cash from operations hasta los 82M€ y generó 8,1M€ de caja. Los requerimientos de working capital en 2022 fueron de 73M€ debido al elevado crecimiento de la empresa. En los próximos años a medida que Nagarro vaya consolidando su crecimiento y se vaya estabilizando, se reducirán sus necesidades de working capital y la empresa generará mucha más caja.

El free cash flow de Nagarro en 2022 fue de 78,16M€ (+89,3% respecto a 2021), y que supone un margen del 9,1%.

Un punto que debemos menciona aquí es el uso de factoring que está haciendo la empresa para poder adelantar cobros de clientes y poder financiar su actividad. En el año 2022 se recibieron 24,7M€ en factoring frente a 8,6M€ en 2021. Nagarro tiene limitado el factoring que puede utilizar al 15% del valor de los activos de la empresa. El tipo de factoring que utiliza Nagarro es un factoring sin recurso, donde la entidad que asume el riesgo de impago por parte del cliente es la factora (quien adelanta el dinero a Nagarro) y no Nagarro. Hacer uso de esta herramienta no es en sí algo malo, pero en años con tipos de interés altos es algo que es mejor evitar, ya que los intereses que paga Nagarro por este factoring está referenciados según la ubicación al Euribor, Libor, etc, y ha estado pagando intereses de hasta el 6,87% en el caso de Estados Unidos, teniendo un coste total de factoring de 1M€ en 2022.

Revisión del Guidance 2023 y explicación de la directiva

Para 2023, hasta el viernes pasado teníamos un guidance para 2023 de ingresar 1020M€ lo que suponía crecer un 19%, con un margen bruto del 28% y margen Ebitda ajustado del 15%. Nagarro mantuvo este guidance en el pasado evento de inversores “Capital Markets Day”.

Pero el pasado 12 de mayo Nagarro publicó un ajuste del guidance, en el que la empresa comentó que después de analizar el desempeño de los 4 primeros meses del año, decidieron revisar el guidance a la baja, algo a lo que no nos tiene acostumbrados Nagarro aunque no es la primera vez. En esta revisión de guidance, Nagarro estima que los ingresos en 2023 serán de unos 940M€, lo que supone un ajuste del crecimiento al 10% respecto a 2022. Se mantienen los márgenes bruto (28%) y Ebitda ajustado (15).

La explicación que da la directiva a este ajuste de guidance es que ellos monitorizan de manera contínua la previsión para el año y ajustan y anuncian cambios en el guidance cuando lo tienen bastante claro que hay que hacer algún ajuste, tanto a la alta como a la baja. El crecimiento económico se ha ralentizado en sus mercados más grandes, mientras abundan los temores de recesión. A su vez las altas tasas de interés afectaron a las inversiones en empresas de tecnología de rápido crecimiento y a su vez se redujron algunas de las inversiones que estaban haciendo con sus partners. Mencionan también el pánico bancario en EEUU en Q1 que luego se extendió a Europa. Todos estos factores tendrán un impacto negativo en el crecimiento a corto plazo de la industria de servicios de IT, pero el sentimiento a medio y largo plazo para la industria sigue siendo fuerte. Una parte del ajuste de guindace viene por el efecto divisa ya que en 2022 el dólar fuerte impactó positivamente en las cuentas de Nagarro al hacer una importante parte del negocio en EEUU, mientras que este año que el Euro está recuperando el efecto será el contrario, aun así la mayor parte del ajuste de guidance sigue siendo por factor macro.

Nagarro sigue apostando fuerte por las soluciones de inteligencia artificial, que van a impulsar otra carrera en cada industria para aprovechar esta nueva tecnología para mejora la experiencia del cliente y valor aportado a éste, así como para ganar crecimiento y cuota de mercado, y para mejorar la seguridad, la protección y la eficiencia. Para conseguir todo esto seguirá siendo necesario un enorme trabajo de ingeniería digital para lograr estos objetivos.

En comparación con hace un año, la inflación salarial yel attrition rate (tasa de deserción) han disminuido significativamente en ciertos mercados laborales, por ejemplo, India

Mi opinión sobre el tema es que es que no debería de soprendernos este ajuste, ya que todos sus peers del sector están haciendo más o menos lo mismo. Este año las empresas están ajustando costes por miedo a la recesión, y no es que cancelen proyectos e inversiones, sino que los postponen, de manera que podemos prever que 2023 sea un año de leve crecimiento o directamente plano, y que en 2024 veamos un rebote del sector por los motivos expuestos anteriormente, los servicios de ingeniería digital para transformación de las empresas tiene fuertes vientos de cola y la demanda va a ir en aumento.

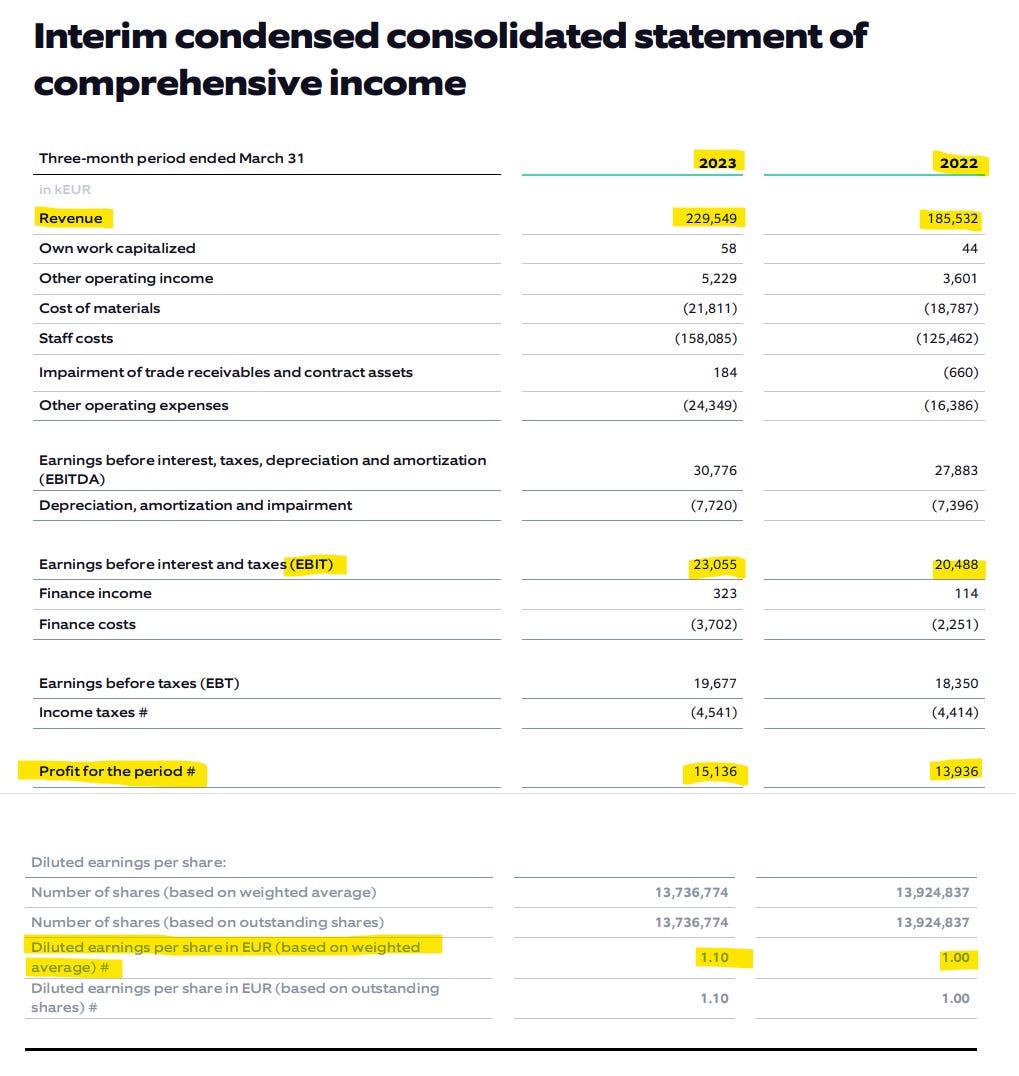

Resultados Q1 2023

Este lunes pasado se publicaron los resultados del primer trimestre de 2023, que nos viene perfecto para conocer la situación actual de la empresa.

Cuenta de pérdidas y ganancias

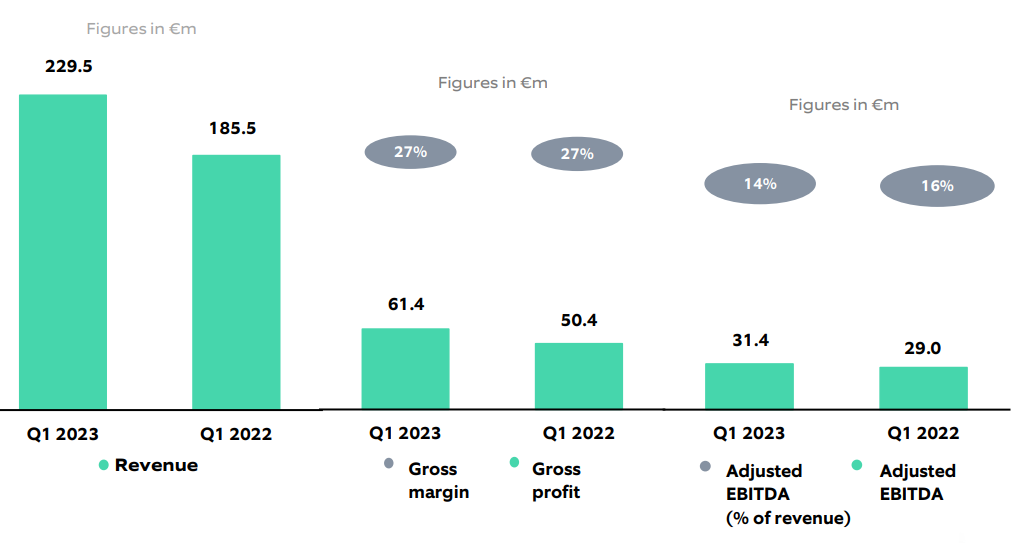

En el primer trimestre de 2022, Nagarro ingresó 229,55M€, lo que supone un crecimiento del 23,7% YoY (-0,6% QoQ), +22,9% YoY en moneda constante, y con un Ebitda ajustado de 31,41M€ que supone un crecimiento del 8,4% YoY (+1,7% QoQ). La peor noticia de estos resultados es la contracción de márgenes, el margen Ebitda ajustado de Q1 2023 resultó ser del 13,68% respecto al 15,6% de Q1 de 2022 debido a costes extraordinarios en algunos proyectos.

El beneficio neto en Q1 en 2023 fue de 15,13M€, lo que supone un +8,6% respecto a Q1 2022. Los EPS fueron de 1,10€, +10% respecto a Q1 2022.

En cuanto a la distribución del negocio por zonas geográficas, vemos que la mayor parte del negocio sigue estando en Norteamérica con el 38%, seguido de Europa Central con el 27%. Sin embargo el mayor crecimiento YoY se da en “Rest of World” que comprende sobre todo Asia y Oceanía, y donde crece un 33%, y la zona donde menos crece es en Europa Central, predominantemente Alemania con un +17%.

Si nos vamos a la distribución de los ingresos por sectores, en el gráfico inferior podemos ver que Automoción, fabricación e Industria sigue dominando los ingresos con el 20%, seguido de Servicios Financieros y Seguros con 14% y que es el sector que más crece con un +39% respecto a 2022. Sin embargo el único sector que decrece es Horizontal Tech con un -6% respecto a 2022.

En cuanto a la concentración de clientes, vemos que el 15% de los ingresos procede de los 5 clientes principales, y el 24% de los ingresos procede de sus 10 clientes principales, vemos un nivel de diversificación de clientes bastante correcto y no se aprecia riesgo de concentración de clientes. Nagarro trabaja con más de 1.000 clientes de 33 países diferentes.

Balance y Cash Flow

En cuanto a la situación del balance de Nagarro en Q1, vemos que la deuda neta se mantiene en unos 157M€, con 113,6M€ en caja. El ratio deuda neta / Ebitda se mantiene en 1x, por lo que el nivel de endeudamiento nos parece muy correcto.

En cuanto al cash flow, vemos que Nagarro generó 7M€ de caja en Q1 2023, mientras que en Q1 2022 quemaron 27,2M€.

Las cuentas por cobrar de contract assets y trades receivable aumentaron un 2% respecto a Q4 2022 hasta los 177M€. Confirmaron en la call del lunes que han recibido cobros pendientes de un cliente público americano, lo que se ha notado también en el aumento relevante del cash flow operativo de Q1, pasando de 2,9M€ en 2021 a 17M€ en 2023.

En cuanto al uso del factoring para adelantar cobros de clientes, se aprecia que éste se ha reducido respecto a cierre de 2022 en 8,4M€, los importes que están recibiendo de fáctoring son mayores que los de factoring nuevo que solicitan. En la call del lunes confirmaron que su intención es ir eliminando el uso de factoring ya que se han dado cuenta que es una operativa que no gusta a los inversores, y los tipos de interés actuales tampoco invitan a mantenerlo si no es estrictamente necesario.

En cuanto a los ratios de retornos que tenemos de Nagarro, en estos momentos tenemos un retorno sobre el capital invertido (ROIC) del 24% mientras que el retorno sobre el equity (ROE) es del 54%. Son unos retornos muy buenos y por encima de sus competidores.

Para ampiar información, os dejo por aquí otro vídeo que grabamos en Momentum este pasado lunes comentando estos earnings Q1-2023, la call con Manas y haciendo una comparativa con los peers de Nagarro, os recomiendo que lo veáis ya que quedó un programa bastante completo.

10-20-30

Revisando el track record de la empresa en los últimos años, vemos que los objectivos que ha ido planteando la directiva los han ido cumpliendo, lo cual habla bastante bien de la directiva. Se propusieron el objetivo de llegar a los 250M€ de ingresos en 2018 y lo consiguieron, luego se propusieron llegar a ser una empresa de 1B€ y en 2023 es muy difícil que lo consigan pero en 2024 deberían de llegar a esa cifra.

La siguiente meta que se han establecido, sin llegar a ser un guidance ni tener fecha límite es el plan “10-20-30”. Un plan, sueño, objetivo o como quieran llamarlo, que consiste en llegar a 10.000M€ en ventas, margen Ebitda 20% y un crecimiento anualizado del 30%.

Es un objetivo ambicioso y a largo plazo pero que tengo pocas dudas de que en 10-12 años pueden conseguirlo. Como objetivos a corto plazo, aparte del guidance 2023 tienen como objetivo también llegar a margen ebitda 18% en 2026. Quieren mejorar su imagen de marca, de manera que puedan facturar más importe a sus clientes y con ello pueda ir mejorando sus márgenes y acercarse al de sus competidores.

La acción de Nagarro

Como ya comentamos en la 1ª parte de la tesis, Nagarro salió a cotizar a bolsa con la spin off de Nagarro en diciembre de 2020 bajo el ticker $Na9. En la actualidad la empresa capitaliza 1.1340M€ y cotiza en el TecDax entre otros indices de la bolsa alemana. La evolución de la acción en estos años ha sido de ida y vuelta nunca mejor dicho. Empezó a cotizar en 69€ en diciembre de 2020, llegó a máximos de 211€ en enero de 2022 en el pico de valoración y ha vuelto a casi mínimos de cotización, cerrando hoy en 83€.

En cuanto al accionariado de la empresa, el accionista mayoritario es la familia Durschmidt a través de Lantano Beteiligungen con el 21,6% de las acciones, seguido de Detlef Dinsel con un 9,5%, Vikram Sehgal (Starview Capital) con el 6,3% de las acciones y Manas Human (All Nag Beteiligungs) con el 5,7%. El free float actual de Nagarro es del 57%.

Tenemos que tratar también el asunto de la presencia de varios fondos operando en corto en Nagarro desde 2022 y con más fuerza en 2023 y que está siendo uno de los principales causantes de la presión bajista sobre la acción de Nagarro. En estos momentos el total de posiciones cortas en Nagarro supone aproximadamente un 7,5% del total de free float, los fondos con posiciones cortas en estos momentos son los siguientes:

SIH Partners: 2,20%

Fosse Capital: 1,56%

AKO Capital: 1,31%

Boldhaven: 0,80%

Marble Bar Asset Management: 0,62%

Marshall Wace: 0,49%

Kairos Investment: 0,48%

Programa de recompras

En abril la directiva de Nagarro aprobó un programa de recompras de hasta 30M€ y 350.000 acciones lo que supone un 2,6% de la capitalización de la empresa. La empresa sabe que la acción está barata y no es la primera vez que activa un programa de recompras en estas circunstancias. No pudieron activar este programa hasta presentar el informe anual de 2022 en abril, circunstancia que aprovecharon los fondos bajistas para ejercer más presión y tumbar la cotización. Este programa ya está en funcionamiento y está siendo ejecutado por una entidad de crédito independiente. Según los últimos datos, la empresa ha recomprado ya 56.227 acciones a un precio medio de 94,16€, un importe total de 5,295M€, lo que supone un 17,6% del total del plan de recompras.

Valoración

Es momento de que echemos números y veamos si en estos momentos la acción está barata o no y qué valoración podemos darle a un horizonte de inversión de 5 años hasta 2028 por ejemplo. Para Nagarro usaremos el método de valoración por múltiplos. No me gusta usar el método de descuento de flujos de caja ya que no lo veo el método más adecuado para empresas como Nagarro debido a su propio negocio y crecimiento, que requiere importantes cantidades de working capital y penaliza el cash flow. En una etapa más madura de Nagarro cuando tenga un crecimiento más moderado y se libere working capital entonces si podremos hacer una valoración descontando flujos de caja ya que será más fiable

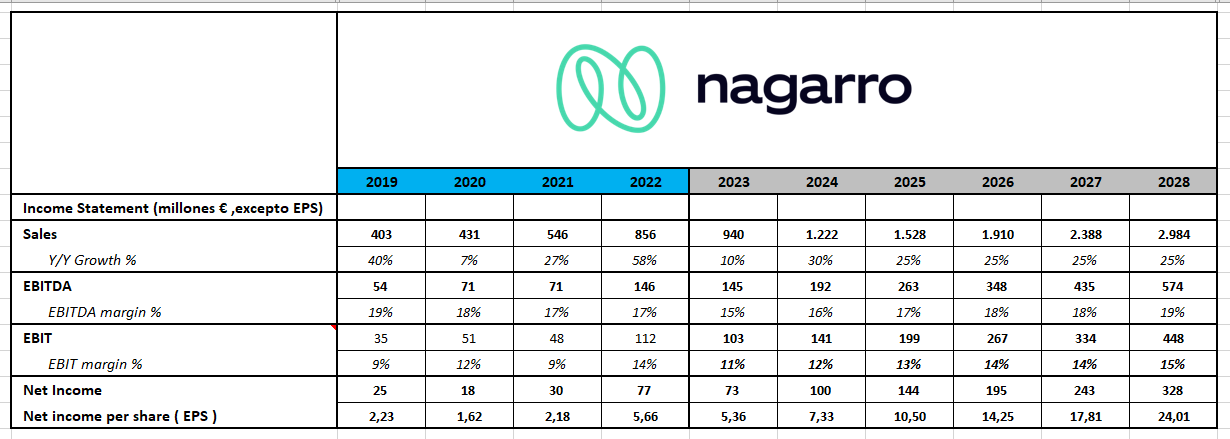

Si consideramos que en 2023 creceremos sólo al 10% en ventas e incluso con menos beneficio neto que en 2022 por el empeoramiento de márgenes, pero en 2024 y 2025 repuntará la demanda y creceremos al 30% para los años siguientes asentarse en 25%, y con unos márgenes ebitda del 15% para 2023 pero que irá aumentando hasta llegar al 19% en 2028, vemos que para entonces Nagarro ya estaría generando unos 574M€ de Ebitda y 328M€ de Net income (24€ EPS).

Si buscamos múltiplo PER, vemos que la media histórica está en 38 veces beneficios, lo cual nos parece bastante elevado. Si comparamos con otras empresas del sector, vemos que darle un múltiplo PER de 20 veces beneficios puede ser bastante realista si el crecimiento sigue siendo sostenido, y estaría en la media del sector.

Por lo tanto, tendríamos un valor objetivo a 2028 de 480€, lo que significa hacer casi un x6 desde ahora.

Para el múltiplo EV/Ebitda, la media histórica de Nagarro se sitúa en 17, lo cual también nos parece elevado, venimos de donde venimos y a la hora de valorar la empresa debemos ser más conservadores. Si comparamos con sus peers del sector, un EV/Ebitda de 12 puede ser bastante adecuado y estaríamos en la media del sector

Por lo tanto, tendríamos un valor objetivo a 2028 de 499€, lo que significa hacer un x6 desde ahora.

No estamos considerando en esta valoración ninguna adquisición en los próximos 5 años, algo nada probable pero nos lo guardamos para quedarnos un poco más del lado conservador.

Riesgos

Entorno macro - Recesión

Ahora mismo es el principal riesgo que identificamos en el performance de Nagarro y que ya hemos comentado antes. La recesión en 2023 empieza a dar sus primeros signos de evidencia que seguramente se hagan visibles a partir de Q2-Q3. Las empresas están reduciendo costes para intentar salvar el año y algunos proyectos de transformación digital donde Nagarro juega su papel más importante no serán cancelados pero si retrasados a 2024. Por ello 2023 apunta a un año de transición donde el crecimiento será leve o directamente 0. La directiva de Nagarro en estos 4 primeros meses de monitoreo de la situación ya ha ajustado guidance para crecer “sólo” el 10% este año. Pensamos que es una situación temporal, que la recesión será breve y que a partir de 2024 Nagarro volverá a la senda de crecimiento

Presión fondos bajistas

Desde hace varios meses los fondos con posiciones abiertas en corto siguen ejerciendo presión a la baja en el precio de la cotización. Este factor junto con el anterior han sido los principales causantes de la bajada de la acción un 38% desde máximos de principios de febrero donde la acción llegó a 134€.

Demanda profesionales IT

En 2021 y 2022 la inflación en los salarios de los profesionales de IT fue un riesgo evidente en el sector, motivando un aumento de costes que en parte se puede traspasar a los clientes pero no al 100%. Pero afortunadamente la situación está volviendo a la normalidad, las grandes tecnológicas llevan despidiendo profesionales del sector desde el año pasado y ello ha provocado que la oferta de profesionales en el mercado aumente. La demana de profesionales a su vez no es tan elevada como lo fue hace 1 ó 2 años y eso ayuda a que los salarios vuelvan a un nivel más lógico.

Riesgo Moneda

Nagarro consolida sus cuentas en Euros, pero factura a sus clientes en diversas monedas, dominando el dólar con un 44,7% de la facturación total. En 2022 la fortaleza del dólar favoreció a Nagarro, pero en este 2023 se da la vuelta a la situación y gana fuerza el euro. Este riesgo está teniendo un ligero impacto en el ajuste del guidance para este año.

M&A

Aunque Nagarro ha demostrado en todos estos años que tiene una muy buena política de adquisiciones, donde suelen ser bastante conservadores en cuanto al tamaño de la adquisición y el precio a pagar, el riesgo de sobrepagar por una adquisición o que el performance de la empresa adquirida no sea el previsto, su valor decliene y haya que hacer impairment sobre el goodwill siempre está ahí. Nagarro tiene un equipo de trabajadores dedicado exclusivamente a M&A y que monitorea las adquisiciones antes y después de llevarse a cabo para que el plan establecido de M&A se ejecute y se minimice este riesgo.

Conclusión

Llegamos al punto final de esta tesis. Estamos ante una empresa con una directiva alineada que ha demostrado en todos estos años que ha sabido hacer crecer la empresa, que ha implantado una organización y una cultura empresarial única en el sector y que es la clave del crecimiento de Nagarro. Estamos en un sector con vientos de cola y que aunque en 2023 el crecimiento vaya a ser muy leve, en los próximos años volverá a crecer a ritmos de hasta el 15% CAGR. Por último, tenemos un negocio de calidad, aportando gran valor al cliente y unos retornos mejores que otras empresas del sector, y que con el tiempo consolidará su crecimiento y mejorará sus márgenes.

A su vez tenemos la acción en mínimos de valoración desde la spinoff (PER 15, EV/EBITDA 9) . Este año 2023 todavía será un año complicado para la acción, al menos hasta que la presión de los fondos bajistas vaya reduciéndose con la salida de estos, y también con el próximo cambio de la política de tipos de interés de la FED y BCE, donde para Q3 ó Q4 deberían empezar a bajar los tipos de interés y la bolsa rebote para volver a tener un mercado alcista que esperemos sea bastante duradero.

Nagarro es Top1 en mi cartera y aunque no me gusta ir muy concentrado por gestión del riesgo, pero sigo viendo muy buena oportunidad en Nagarro y la acción está muy barata en estos momentos, por lo que en las próximas semanas seguiremos monitoreando la acción e iremos ampliando posiciones.

Por último quiero agradecer especialmente a Alejandro Estebaranz por darnos a conocer la empresa, a Momentum Financial por invitarme a sus programas sobre Nagarro donde se está haciendo una cobertura espectacular y donde sigo aprendiendo muchísimo preparando los vídeos con Capi, HerediaLaso, Arturo y Gerard, auténticos cracks y un lujo para mí colaborar con ellos.

Gracias por leer hasta aquí y espero que os haya gustado la tesis.

Gekko The Great

Fantástico!

Muchas gracias

Gran tesis Gekko! Gracias por tu aportación!