Resultados Nagarro Q2 & H1-2024.

Resultados Nagarro Q2 & H1-2024.

Newsletter nº55

Hoy os traemos al Substack el análisis de los resultados de Nagarro del 2º trimestre y primera mitad de 2024 que presentaron ayer día 14. Es una de las empresas más seguidas por la comunidad inversora española y es uno de los buques insignia de este Substack, por lo que merece la pena dedicarle un artículo especial para analizar los resultados presentados y ver qué podemos esperar en los próximos meses.

Como es costumbre, os dejo por aquí los enlaces a la tesis que publicamos en su día en el Substack:

DISCLAIMER: Este artículo no debe ser considerado como recomendación de compra o venta de ningún tipo de activo financiero. Cualquier acción o decisión que lleves a cabo a raíz de ver este articulo es responsabilidad únicamente tuya. Cada persona tiene que realizar su propio análisis antes de tomar cualquier tipo de decisión sobre compra o venta de activos financieros.

Resultados Q2 y H1 2024

Vamos al lío. Los resultados que acaba de presentar Nagarro para este último periodo han generado división de opiniones entre los que seguimos la empresa. Hay algunos puntos positivos y otros no tanto. El mercado recibió estos resultados con una bajada del 4% en el mismo día. Vamos a analizar estos resultados en detalle para ver realmente si son buenos o no.

P&L

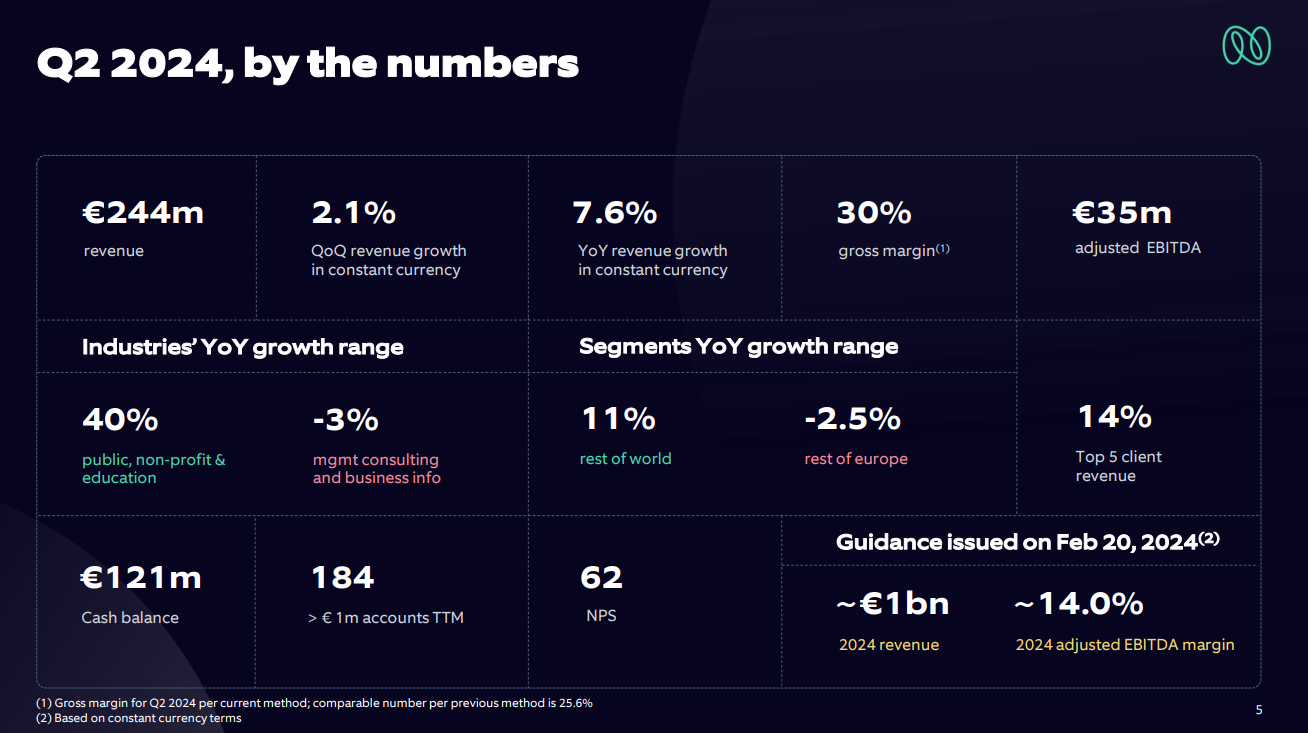

Empecemos con la cuenta de pérdidas y ganancias. En Q2, Nagarro ingresó 244,14 MEUR, lo que supone un +7,6% YoY y un +2,5% QoQ (+2,1% en moneda constante). El EBITDA ajustado en Q2 fue de 35,49 MEUR, un +22,7% YoY y un -9,4% QoQ. El margen EBITDA ajustado en Q2 fue del 14,5% vs 16,4% en Q1-2024 y por encima del 14% de guidance para 2024. El beneficio neto en Q2 fue de 12,02 MEUR, lo que supone un +5% YoY y un -27% QoQ. En cuanto a los EPS, éstos fueron de 0,9 EUR, un +8,4% YoY y un -27% QoQ.

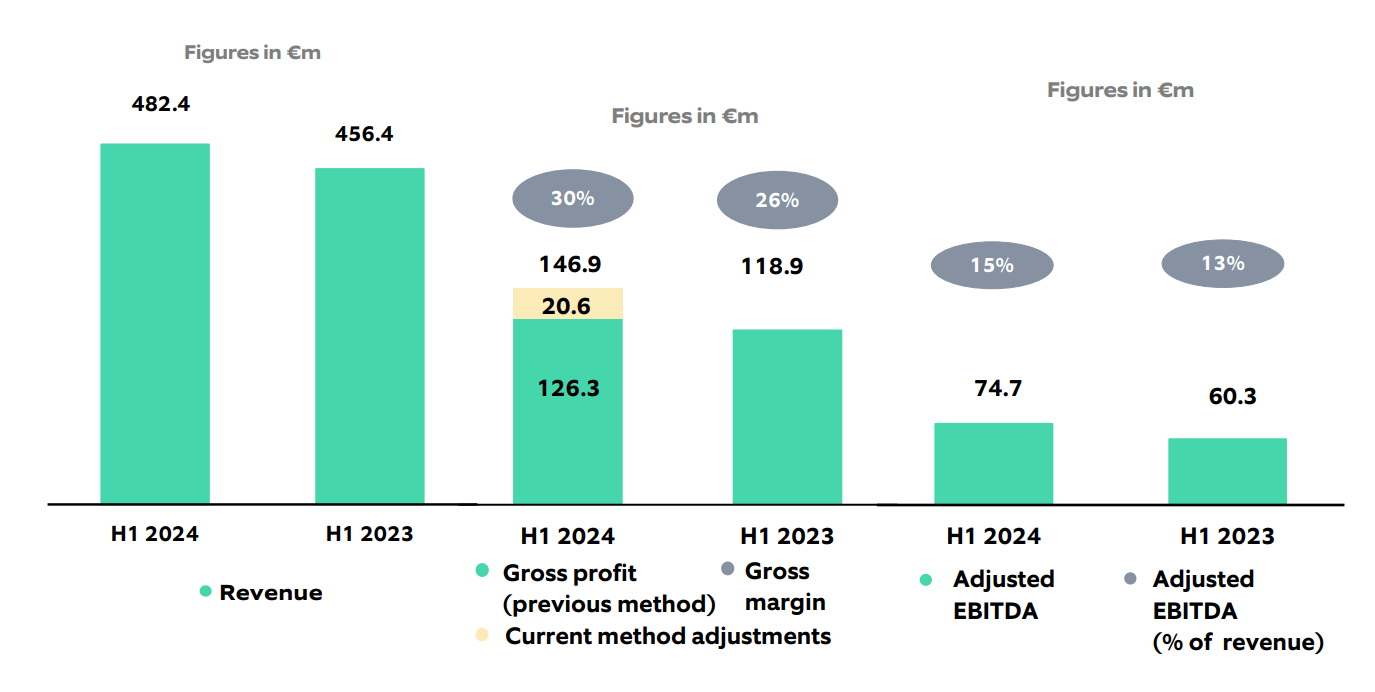

Si nos vamos a los números del la primera mitad de año H1-2024, Nagarro ingresó 482,43 MEUR, lo que supone un +5,7% YoY. El EBITDA ajustado en H1 fue de 74,65 MEUR, un +23,7% YoY. El margen EBITDA ajustado en H1 es del 15,5% vs 13,2% en H1-2023 y por encima del 14% de guidance para 2024. El beneficio neto en H1 fue de 28,58 MEUR, lo que supone un +7,5% YoY. En cuanto a los EPS, éstos fueron de 2,14 EUR, un +9,7% YoY.

A simple vista ya podemos ver lo que os adelantaba al inicio, que hay puntos positivos y negativos. Por un lado vemos que la empresa sigue creciendo en cuanto a ingresos tanto YoY como QoQ, el margen EBITDA ajustado sigue por encima de guidance. A su vez ya han confirmado que mantienen el guidance de 2024 (1.000MEUR de ingresos y margen EBITDA ajustado del 14%). Como puntos no tan positivos, vemos que el margen EBITDA ajustado en Q2 ha bajado respecto al de Q1, pero seguimos por encima de guidance. El principal motivo de la bajada de margen ha sido el exceso de capacidad y retraso de la demanda, volvieron a ampliar plantilla en Q2 para terminar con 18.301 empleados (+33vsQ1), mientras que en Q1 habían reducido en 145. El crecimiento sigue siendo débil ya que el sector sigue sin recuperar, el entorno macro sigue atravesando dificultades y apenas han empezado la bajada de tipos en Europa y hasta septiembre no se espera que empiecen a bajar en USA.

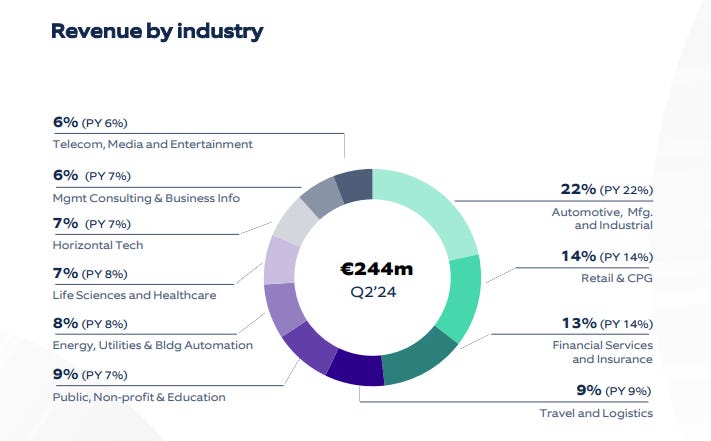

Si nos vamos un poco más al detalle de estudiar los ingresos por verticales, vemos que en Q2 Automoción, fabricación e industrial sigue dominando con fuerza con un 22% de las ventas, seguido Retail y CPG con el 14% de las ventas, y de Servicios financieros y seguros con el 13%. Cabe destacar el aumento en % de los ingresos procedentes del sector público, que suponen un 9% de los ingresos (vs 7% en Q2-2023). Sin embargo, verticales como Management Consulting o Financiero se muestran más débiles respecto a periodos anteriores.

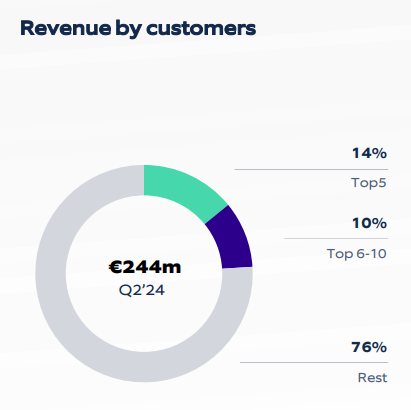

En cuanto a la concentración de clientes, la empresa sigue arrojando unos números bastante buenos, en línea con los trimestres anteriores. Los 5 principales clientes de Nagarro siguen suponiendo el 14% de los ingresos, mientras que los 10 principales clientes son el 24% de los ingresos. A su vez, a cierre de trimestre son ya 184 los clientes de Nagarro que han generado al menos un millón de euros de ingresos a la empresa en los 12 meses anteriores (168 en Q2-2023). Y otro punto positivo es que los clientes que superan el millón de euros de facturación suelen seguir trabajando con Nagarro.

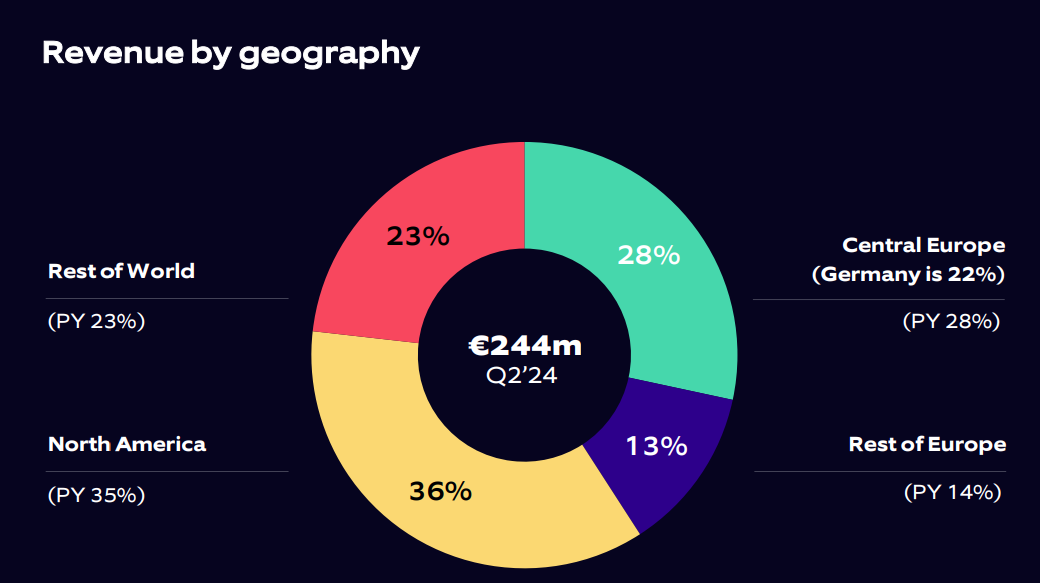

En cuanto a la distribución de los ingresos por geografías, vemos que Norteamérica sigue dominando con un 36% de los ingresos y un crecimiento de +9,1% YoY. A Norteamérica le sigue Europa Central con un 28% de los ingresos y un +8% YoY. Resto del mundo supone un 23% de las ventas y tiene el mayor crecimiento interanual con un +11% YoY. Por último, Resto de Europa supone un 13% de los ingresos, es la única geografía que decrece YoY (-2,5%), pero es la que más crece respecto a Q1 (+5,3%).

Balance

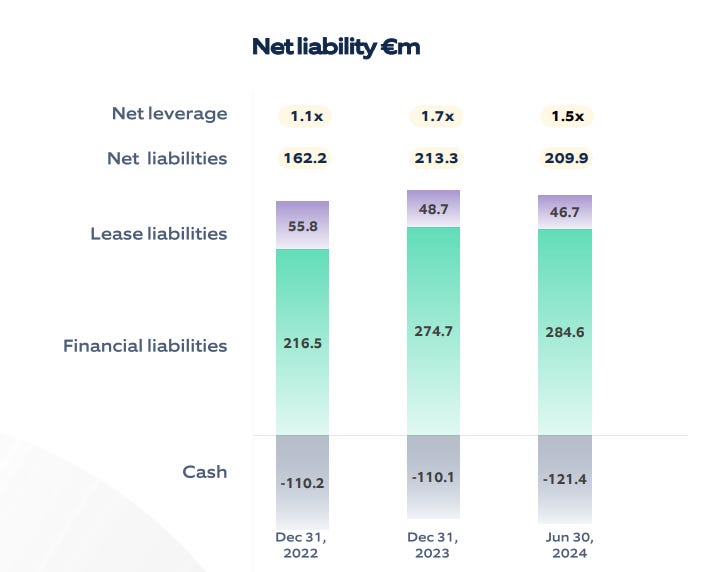

Vamos a dar un repaso al balance presentado por la empresa en esta presentación de resultados a cierre de junio de 2024. La empresa tiene 284,6 MEUR de deuda financiera y 46,7MEUR en leases. Tienen 121,4 MEUR en caja y resulta en una deuda neta de 209,9 MEUR (1,5 veces EBITDA ajustado), ligeramente por debajo del cierre de 2023. No es un nivel de endeudamiento muy elevado, pero conviene controlarlo.

Tenemos que mencionar también que el working capital de la empresa, asciende a 236 MEUR, frente a 217 MEUR a cierre de 2023. Cabe destacar el aumento de las cuentas a cobrar de 201MEUR a cierre de 2023 a 233,5MEUR a cierre de junio. Este ajuste en working capital ha lastrado la generación de cash flow operativo en Q2.

El equity de la empresa aumenta hasta los 219 MEUR.

Cash Flow

En cuanto al estado de generación de caja en H1-2024, Nagarro generó 27,6 MEUR de cash flow operativo. El cash flow de inversión fue de 5,1 MEUR y el cash flow financiero fue de 13,7MEUR. La empresa generó un cash flow de 8,8 MEUR (vs -16,2 MEUR en H1-2023). La generación de caja se produjo principalmente en Q1 (15,9MEUR), mientras que en Q2 quemaron 7,1MEUR. Son fluctuaciones en la generación de caja que pueden considerarse normales de un trimestre a otro por la naturaleza del negocio. Los DSOs han pasado de 84 a 87 días y hemos visto el aumento de cuentas a cobrar en este último trimestre, en Q3 deberíamos ver una mejora en este sentido, estaremos atentos.

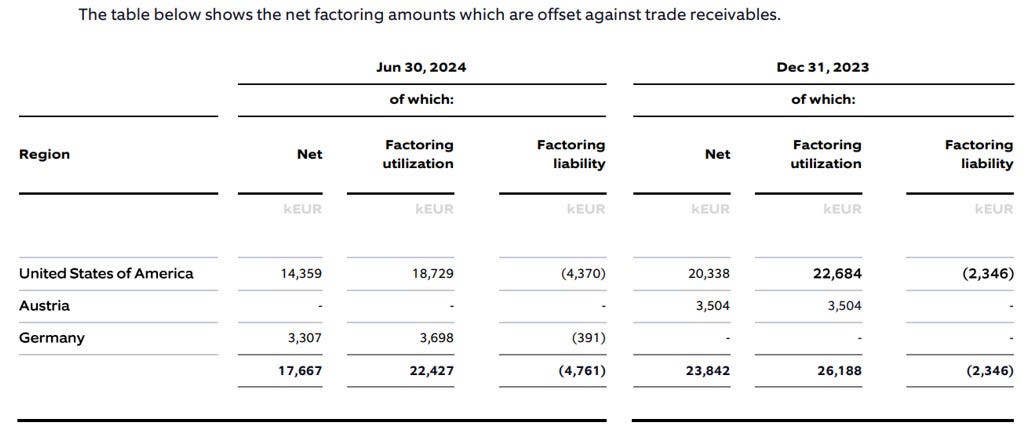

Nagarro sigue reduciendo el uso de factoring para financiar sus operaciones en los últimos meses. A cierre de H1-2024 ya sólo lo está utilizando en Estados Unidos (14,3MEUR netos) y en Alemania (3,3MEUR netos).

Guidance

En cuanto al guidance de 2024, Nagarro no ha hecho ningún update por lo que se mantiene la previsión dada previamente. En 2024 preven ingresar en torno a 1.000 MEUR, con un margen EBITDA ajustado del 14% y margen bruto del 31% (con el nuevo cálculo).

Yo personalmente no esperaba que modificaran el guidance, por lo que no ha sido ninguna sorpresa para mí. El sector sigue sin recuperar y prefiero que sean conservadores en este sentido. El margen de 14% debería ser relativamente fácil de conseguir, y los ingresos que estén cerca de los 1.000MEUR aunque no parece factible que los superen.

Impresiones de la Call

Ayer asistimos a la call con inversores. Mi impresión fue que les vi algo más optimistas que en anteriores calls. Consideran que Q2 ha sido ligeramente mejor que Q1 y en verdad es así en cuanto a ingresos. Pero tienen la sensación de fatiga en los clientes en cuanto a que no pueden demorar ya mucho más tiempo las inversiones en transformación digital. La palabra “inminente“ sonó varias veces en la call. Manas no dijo literalmente que la demanda vaya a volver ya, pero ven indicadores que dicen que ya está muy cerca, aunque no saben exactamente cuándo. Esa falta de visibilidad es la que motiva que no hayan mejorado el guidance de 2024.

Siguen destacando el buen feedback de los clientes, tanto a nivel de satisfacción (NPS 62) como de fidelidad (cada vez más clientes con cuentas de >1MEUR).

Siguen viendo un fuerte interés por parte de los clientes en transformación digital a través de IA y datos.

Un punto interesante de la call a raiz de una pregunta que les hicieron sobre expansión a nuevas geografías fue el futuro plan de iniciar operaciones en Japón, donde hay un gran potencial para Nagarro teniendo en cuenta su fuerte industria de automoción. Nagarro puede tener una oportunidad muy interesante en Japón empezando con partnerships con empresas locales, y dando soporte desde sus unidades de negocio de India ó China.

En cuanto al capital allocation, no tienen previsto recompras de acciones en el corto plazo. Siguen abiertas las opciones de M&A aunque tampoco tiene pinta de que vayan a realizar adquisiciones en el resto del año, pero tampoco es descartable.

También a raiz de otra pregunta del Q&A, salió el tema de los peers de Nagarro contratando en India. No es un tema preocupante para Nagarro, ellos llevan mucha ventaja en ese sentido sobre el resto de competidores y el pool de ingenieros en India es enorme, no es previsible una inflación de salarios en el corto/medio plazo.

En cuanto a los DSOs, salió el tema en el Q&A también sobre ese aumento que comentamos anteriormente de 84 a 87 días. Ellos no lo ven preocupante y siguen destacando la capacidad de generación de caja de la empresa.

Conclusión

En mi opinión los resultados de Nagarro no son malos, teniendo en cuenta el panorama que tenemos en el Sector y el entorno macro actual que sigue sin ser favorable. Nagarro sigue creciendo YoY y QoQ. No son crecimientos espectaculares pero no hay más que mirar lo que están haciendo otros competidores como EPAM o Endava que están decreciendo directamente.

El retorno de la demanda se sigue haciendo de rogar, y aunque hemos visto a Manas más optimista en esta call, hasta que no veamos una bajada de tipos evidente en USA y Europa no creo que veamos una recuperación más evidente en el sector.

En cuanto a la valoración, si normalizamos el nivel de márgenes y beneficios de Nagarro en H1 al resto del año, tendríamos a Nagarro cotizando a PER 18 y EV/EBITDA 9, unos múltiplos bastante interesantes y bastante por debajo de sus peers cotizando en EEUU. Éste es uno de los puntos que la directiva sigue sin aclarar, pero en mi opinión el listar Nagarro en un índice americano debería ser un MUST.

Por si queréis ver el análisis de los resultados en vídeo, os dejo por aquí el enlace al directo que hicimos ayer en Momentum.

Todavía queda esperar a la recuperación del sector… En la call se cognizant hablaron de cientos de proyectos en fase inicial, sin dar fecha concreta de su inicio. Nagarro habla de inminente… Cada día queda menos. Jugando a la bola de cristal diría que en septiembre bajan tipos y el sector se anima a finales de este año o principios del próximo. Gracias por tu análisis.