Resultados 2023 Incap, Sim Leisure, Text y update de teqnion

Resultados 2023 Incap, Sim Leisure, Text y update de teqnion

Newsletter nº39

Hoy os traemos al Substack el análisis de los resultados de Q4 y FY 2023 de tres empresas que seguimos en este Substack: Incap, Sim Leisure y Text. A su vez, comentaremos en este artículo las últimas novedades sobre Teqnion respecto a la operación de compra de acciones por parte de Daniel Zhang y la última adquisición de la empresa.

Para los que no conozcáis todavía estas empresas os dejo por aquí los enlaces a las tesis publicadas:

Resultados Incap Q4 y FY 2023. Lo peor ya ha pasado

Vamos primero con los resultados de Incap de Q4 y FY2023. La empresa presentó resultados la semana pasada, pero estaba de viaje de trabajo y no he podido dedicarle el tiempo requerido a analizarlos y luego a escribirlo, pero aquí lo tenéis. 2023 ha sido un año muy complicado para Incap debido a la fuerte reducción de pedidos por parte de su principal cliente Victron Energy que estuvo reduciendo su nivel de stock y ello afectó severamente a Incap. Vayamos a los números y luego volveremos a este punto para comparar dónde estabamos al arrancar 2023 y donde estamos ahora.

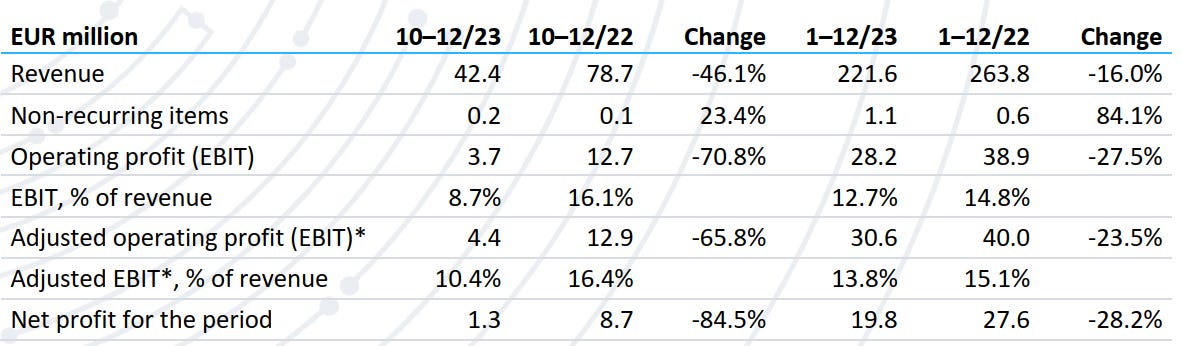

Vayamos primero con los resultados de Q4, la empresa ya avisó que el mayor impacto de la reducción de pedidos de Victron se notaría en Q4 y así ha sido. Los ingresos de Q4 fueron de 42,4 MEUR, lo que supone una bajada del 29,1% respecto a 2022. El EBIT fue de 5,7 MEUR lo que supone un -46,1% respecto a Q4-2022. El EBIT en este periodo fue de 3,7 MEUR, un -70,8% respecto a Q4-2022 .En cuanto al beneficio neto, fue de 1,3 MEUR, un -84,5% respecto a Q4-2022. La infrautilización de sus fábricas en India ha lastrado sus márgenes en Q3 y Q4 sobre todo.

Si excluimos el impacto de Victron, los ingresos de sus otros clientes crecen un 54%, con la ayuda de la compra de Pennatronics. Sin esta adquisición, el crecimiento orgánico fue del 15%.

Si nos vamos a los resultados del año 2023, vemos que los ingresos fueron de 221,6 MEUR, lo que supone una bajada del 16% respecto a 2022. El EBIT fue de 28,2 MEUR lo que supone un -27,5% respecto a 2022. En cuanto al beneficio neto, éste fue de 19,8 MEUR, un -28,2% respecto a 2022.

Haciendo el mismo ejercicio que en Q4, si excluimos el impacto de Victron, los ingresos de sus otros clientes crecen un 35%, con la ayuda de la compra de Pennatronics. Sin esta adquisición, el crecimiento orgánico fue del 17%.

La directiva ha dado una estimación de guidance para 2024 en la que afirman que en 2024 no se llegará a superar el nivel de ingresos de 2023. Y es que H1-2023 todavía fue bastante fuerte en cuanto a ingreso y H1-2023 todavía va a estar por debajo de esos niveles. El impacto del destockaje de Victron todavía seguirá teniendo efecto en H1-2024, pero ya se estima que los ingresos volverán a a crecer QoQ desde Q1-2024. Qué quiere decir esto? Que lo peor ya ha pasado y poco a poco la empresa irá recuperando sus cifras de negocio anteriores. Las cuentas del resto de clientes están funcionando bien así como la adquisición de Pennatronics, que le da acceso al mercado americano y un mayor volumen de ventas.

Otro dato importante es que en Q4 de 2023 los ingresos procedentes de Victron suponían un 23% del total, mientras que hace un año suponía el 73%. Es previsible que en cuanto se recupere el nivel de pedidos desde Victron ese 23% aumente hasta un 35-40%, pero aun así vemos una tendencia clara a una mayor diversificación de clientes por parte de Incap, fruto del destockaje de Victron, de la compra de Pennatronics y adquisición de sus clientes en EEUU, y fruto del propio crecimiento orgánico por las ventas a otros clientes de Incap.

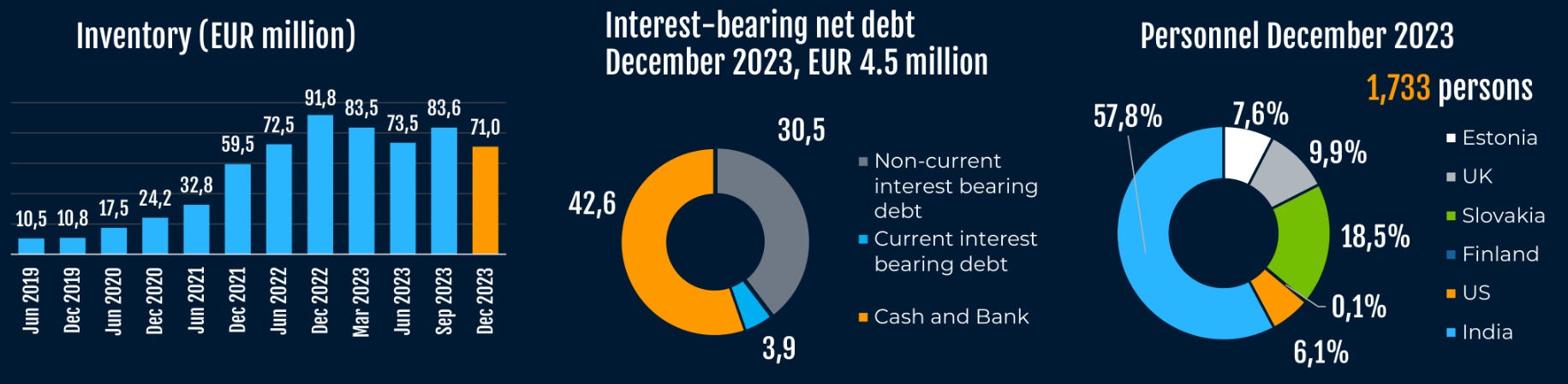

En cuanto al balance de Incap, cierra de 2023 una caja neta de 8,2 MEUR, 3,9 MEUR de deuda a corto, 30,5 MEUR de deuda a largo, y 42,6 MEUR en caja. En cuanto al nivel de inventarios, cierran 2023 con 71 MEUR, reduciéndose un 15% respecto a Q3.

Como ya se comentó en el trimestre anterior, para reducir costes la empresa hizo un ajuste importante del nº de trabajadores en sus fábricas en India, donde han reducido el personal un 55%, mientras que en la fábrica de Eslovaquia han aumentado un 25% el personal. El total de trabajadores de Incap a cierre de 2023 es de 1.733 (vs 2.817 en 2022).

En cuanto al cash flow, los números han sido bastante positivos, fruto de los ajustes en working capital por la reducción de inventarios en 25,9 MEUR y cobros pendientes que han recibido por importe de 17,9 MEUR. Con ello el Cash flow operativo en 2023 es de 44,65 MEUR y el capex de 6,87 MEUR, resultado un free cash flow de 37,78 MEUR. Como comentamos antes, Incap arranca 2024 con 42,55 MEUR en caja, esto es pólvora para seguir con su actividad de M&A.

En cuanto a la valoración actual de Incap, la empresa estaría cotizando a PER 13 y EV/EBITDA 8, en la media de los últimos años. La acción ha recuperado un 50% desde mínimos, tirando de bola de cristal diría que tiene pinta de que la acción puede estar plana el resto del año o con ligera tendencia alcista a medida que se sigan dando buenas noticias el resto del año en forma de crecimiento QoQ, recuperación de pedidos de Victron, mejora de márgenes, adquisiciones, etc.

Resultados Sim Leisure FY 2023. En fase de expansión y nuevo segmento de negocio

A finales de febrero presentó resultados nuestra empresa malaya de parques de atracciones Sim Leisure. Vamos a comentar primero las novedades en estos últimos 6 meses y luego ya vamos a los números. Hay que tener en cuenta que Sim Leisure presenta resultados cada 6 meses y apenas hay información sobre la empresa, por lo que es buen momento para comentar las últimas novedades de Sim.

Una de las principales novedades en 2023 ha sido la introducción del segmento de construcción de parques temáticos en el negocio de Sim Leisure, lo que ha hecho que doble la cifra de ventas en el año. La estrategia de Sim Leisure a largo plazo es obtener una integración vertical total en el negocio de los parques temáticos, siendo el contratista para la construcción del parque, el propietario y el operador.

El negocio de operación de parques ha sido bastante estable en 2023, destacando el crecimiento del 18% en volumen de ventas del parque Kidzania Kuala Lumpur.

La empresa sigue inmersa en un proceso de expansión, no sólo con la nueva división de construcción sino también con la apertura de nuevos parques. El 2 de abril de este año abrirá el parque ESCAPE Ipoh en Malasia.

")

El otro parque previso que era el ESCAPE Cameroon Highlands se ha retrasado por problemas con el propietario de los terrenos y las aprobaciones por parte de las autoridades. Recientemente la empresa confirmó la firma del acuerdo para construir el parque ESCAPE @KL Base en Kuala Lumpur, con la apertura de su primera fase en Q2-2025. A su vez, la empresa empezará a construir en breve otros dos parques indoor ESCAPE Challenge en Putrajaya y en Johor Bahru, con previsión de abrir a finales de 2024. Sim Leisure sigue invirtiendo en su buque insignia el parque ESCAPE Penang. En cuanto a los parques KidZania, están realizando mejoras en el parque de Sentosa (Singapur) adquirido en 2023 para poder reabrir en 2024.

A su vez, tienen previsto abrir el primer Haven XR Centre en Malasia en Q2-2024 fruto de su acuerdo con Haven XR para el desarrollo de atracciones que combinan cine y realidad virtual. Fruto de ese acuerdo también están desarrollando una nueva atracción Simcoaster que es una experiencia inmersiva de una montaña rusa con realidad virtual y que saldrá a la luz en Q3-2024.

Por otro lado, la división de construcción ha obtenido un contrato por 23,6 MUSD para la construcción de varias atracciones en el parque Six Flags Qiddiya ubicado en Arabia Saudi

Como podemos ver, los planes de expansión de Sim Leisure están ahí, y no se limitan a los que acabamos de mencionar, siguen buscando oportunidades para abrir nuevos parques por Asia Pacífico (Vietnam, China y Australia) e incluso en el sureste de Europa.

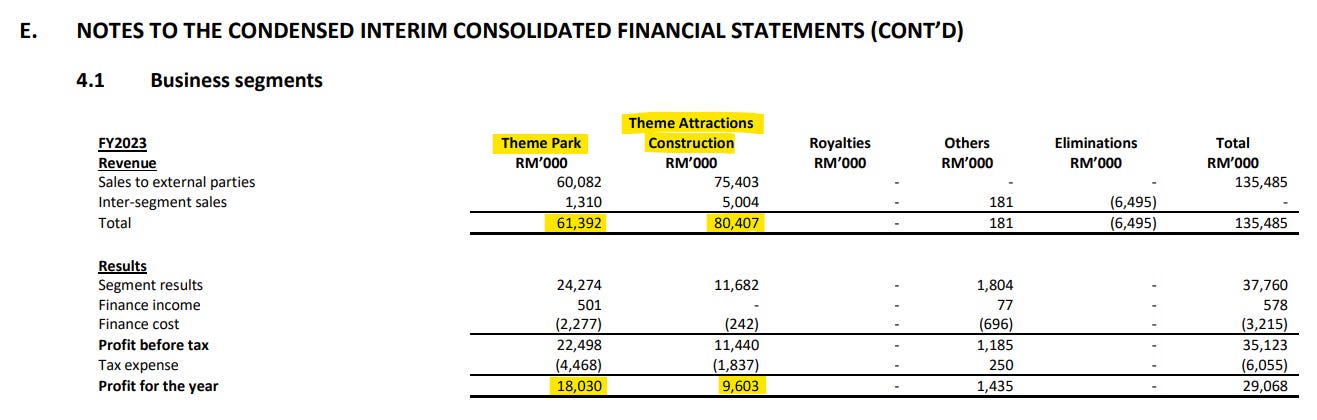

Vayamos ya al análisis de los resultados en 2023. En este ejercio Sim Leisure ingresó 135,48 MMYR (+100,4% YoY). El EBIT en este periodo fue de 29,84 MMYR (-10,3% YoY), siendo el margen EBIT del 22% (vs 49% en 2022.El beneficio neto fue de 22,22 MMYR (-0,5% YoY). Los EPS fueron de 13,23 MYR (-1,2% YoY).

A simple vista vemos que el crecimiento a nivel ventas es muy bueno, doblando la cifra de negocio respecto a 2022. Pero también vemos una importante bajada en márgenes, el principal motivo es que el crecimiento viene sobre todo por la nueva división del negocio de construcción de parques que han integrado en Sim Leisure. Como se puede ver en la siguiente imagen extraída del informe de 2023, el 59% de los ingresos proceden ahora de la construcción de parques, que es un negocio con peores márgenes. y el 45% de la operación de parques.

En cuanto al balance de Sim Leisure a cierre de 2023, la empresa tiene 227 MMYR en activos, 117 MMYR en pasivos y 110 MMYR de patrimonio neto. Tienen una deuda netya de 26,20 MMYR y 43,32 MMYR en caja. El ratio net debt/EBITDA es de 0,7x, por lo que el nivel de endeudamiento es bastante correcto.

Por lo que respecta al estado de cash flow, SIM Leisure obtuvo un cash flow operativo de 30 MMYR y un capex de 7,79 MMYR, obteniendo un free cash flow de 22,29 MMYR (-17% YoY).

A nivel valoración, en estos momentos tenemos a Sim Leisure cotizando a PER 13 y EV/EBITDA 11, un nivel de valoración interesante teniendo en cuenta el crecimiento actual y futuro de la empresa. No olvidemos también que estamos ante una microcap que capitaliza solo 64 MUSD y con muy poca liquidez en el mercado, uno de los catalizadores de la tesis es que esta empresa en algún momento pueda ser adquirida por alguno de los grandes gigantes de los parques temáticos que quiera expandirse más por Asia a un múltiplo mayor que el actual.

Resultados TEXT Q3 2023/2024. Negocio estable y de calidad, pero menos divis y más recompras

Esta semana present Text (Livechat) sus resultados para su tercer trimestre de su ejercicio 2023/2024 (nuestro Q4-2023).

En este trimestre Text ingresó 89,4 MPLN (+3,9% YoY), obtuvo un EBIT de 47,5 MPLN (-7% YoY), resultando en un margen EBIT del 53%, y obtuvo un beneficio neto de 43,9 MPLN (-7,1% YoY). EL frenazo en ingresos y márgenes viene principalmente por el efecto divisa que les ha perjudicado en Q3, ya que Text factura casi todo en dólares pero la contabilidad es en PLN. Si lo miramos en dólares, Text ingresó un 17,2% más que en Q3 2022/2023.

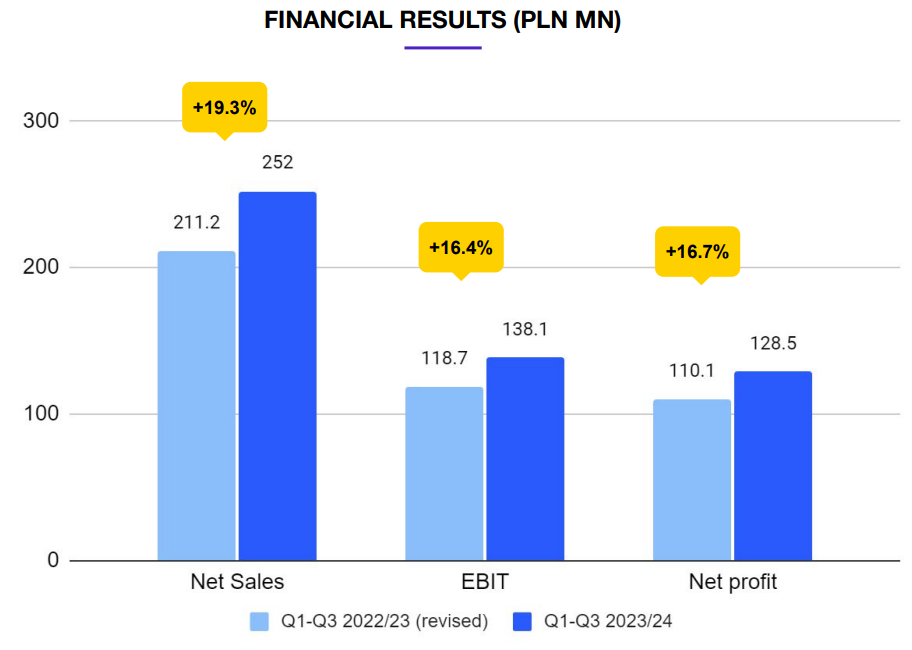

Si miramos el resultado acumulado de Q1-Q3, vemos que Text ingresó 252 MPLN (+19,3% YoY), obtuvo un EBIT de 1389 MPLN (+16,4% YoY) y un beneficio neto de 238,5 MPLN (+16,7% YoY). Estos datos son ya con la nueva política de reconocimiento de ingresos repartidos por todo el año en vez de sólo en el trimestre en el que se contrataban.

En cuanto al reparto de ingresos, en Q3 el 90,6% de estos viene de la aplicación Livechat mientras que el 6,9% procede de ChatBot y 2,5% procede de HelpDesk.

Podemos destacar a su vez que la aplicación con mayor crecimiento relativo está siendo Helpdesk con un 68% de crecimiento respecto al año anterior, mientras que las otras aplicaciones crecen un 33,8% (ChatBot) y 27% (Livechat).

Geográficamente, el 34,3% de los ingresos proceden de EEUU, el 9,1% proceden de UK, el 4,9% de Australia y el 4,5% proceden de Canada. El 1,5% de los ingresos proceden de Polonia.

En cuanto a la generación de cash flow acumulado en los 3 trimestres, vemos que el cash flow operativo es de 134,7 MPLN y el capex 21,98 MPLN, resultando en un free cash flow de 112,7 MPLN. A su vez, se han pagado 115 MPLN en dividendos en este periodo.

En cuanto a los KPI’s, aunque ya se habían publicado anteriormente, recordamos que en Diciembre el MRR de todos los productos fue de 6,49 MPLN (+2,2% YoY). Livechat tiene a diciembre 2023 un total de 37.587 clientes (+19 clientes vs Q2), ChatBot alcanza ya 2.986 clientes y HelpDesk 1121 clientes.

Por lo que respecta a la valoración, tenemos en estos momentos a la acción cotizando a PER 12 y EV/EBITDA 10, casi en mínimos de valoración. La ralentización en el crecimiento de la empresa y las dudas respecto al impacto de la IA en el negocio de Livechat están castigando la acción. Pero cualquiera que se revise los informes de la empresa y su visión de futuro para sus aplicaciones verá que el futuro pasa precisamente por la IA haciendo las funciones que hacen actualmente los agentes de sus clientes, y con la única intervención humana a modo de supervisión.

La empresa nunca ha llevado a cabo recompras, pero clama al cielo que teniendo 90 MPLN en caja, es el momento perfecto para hacer dicha recompra de acciones con la acción en mínimo de valoración. Para ello tendrían que recortar parte del divide el problema es que los polacos les gusta mucho el dividendo. Ya le hemos preguntado una vez al IR y es algo que están contemplando pero no me pudo concretar nada más.

Últimas novedades en Teqnion. Estamos más que bien.

Aunque recientemente ya publicamos un artículo comentando los resultados de Teqnion, en las últimas dos semanas ha habido novedades en la empresa y merece la pena comentarlas por aquí.

Intercambio de acciones entre Johan Steene y Daniel Zhang

El pasado 19 de febrero, Daniel Zhang acordó adquirir 100.000 acciones de Johan Steene a un precio de 202 SEK. Después de esta transacción, Daniel posee 108.000 acciones (0,6%) y Johan 861.471 acciones (5%). Para ello la operación se ha hecho por medio de un préstamo a 10 años al 3,37% de interés.

La intención de los principales accionistas de Teqnion era desarrollar durante el pasado otoño un programa de opciones para Daniel, de modo que tuviera la oportunidad de aumentar su propiedad en Teqnion. El principal propietario, Vixar AB, desarrolló y ofreció a Daniel un programa de opciones, esto para evitar diluir a los demás accionistas. Daniel no consideró atractivo el programa de opciones en las condiciones actuales. Después de eso, Johan Steene intervino y acordó con Daniel venderle 100.000 acciones que le darían una exposición sustancial a la empresa. Pero los trámites llevaron más tiempo del previsto y no pudo cerrarse el acuerdo hasta ahora.

Nueva adquisición

Justo el mismo día 19 de febrero Teqnion anunció la adquisición de Nubis Solutions Limited.

Nubis Solutions es una empresa con sede en Cambridge (UK) y se dedica al diseño y suministro de soluciones de contención para equipos en centros de datos. La empresa generó unos 3 MGBP promedio durante los últimos 3 años. Sus anteriores dirigentes Richard Chamberlain y Raza Leyton siguen al frente de la empresa.

Vemos un nuevo caso de empresa dentro del universo Teqnion en un nicho de mercado muy especializado y con fuertes vientos de cola con la necesidad futura de mayores centros de datos y la mejora continua en la eficiencia de los equipos presentes en éstos.

La adquisición entra en vigor de inmediato y pero no se espera que tenga todavía un efecto significativo en los resultados de 2024.

La adquisición de Nubis es la quinta adquisición de Teqnion fuera de Suecia y la cuarta en el Reino Unido.

Intercambio de acciones entre los principales accionistas

El 26 de febrero se produjo un movimiento interesante en el accionariado de Teqnion. Su principal accionista Vixar AB vendió 1,027 millones de acciones (6% de la empresa) a los otros accionistas Broadcrest LP, Woodlock House Family Capital (Chris Mayer) y otro inversor americano anónimo.

Después de esta transacción, el stake de esos tres accionistas quedaría así:

Vixar AB: 22,6%

Broadcrest LP: 8,6%

Woodlock House: 4,4%

La noticia es bastante positiva. El hecho de que el mayor accionista acceda a vender para que otros accionistas institucionales amplien posiciones y que la directiva no amplie capital para ello me parece una excelente noticia. Y el hecho de que un inversor como Chris Mayer (100-baggers) siga ampliando posiciones en Teqnion es una excelente noticia, tener como compañero de viaje a este inversor aunque no sea algo definitivo ni te asegure ganar nada, pero yo creo que es siempre interesante.

Gracias Gekko, por tu gran trabajo y por tus horas de trabajo y por compartir con nosotros.

Saludos.

Muy interesante tu aportación, gracias. Que te parce la empresa Shelley Group, Búlgara. Hace cacharritos para el Internet de las Cosas, y me parece interesante. Saludos