Resultados Nagarro Q1-2024.

Resultados Nagarro Q1-2024.

Newsletter nº47

Hoy os traemos al Substack el análisis de los resultados de Nagarro de Q1-2024 que ha presentado la empresa esta semana. Como sabéis Nagarro es uno de los buques insignia de este Substack y merece un artículo propio para comentar estos resultados.

Como muchos ya conocéis la empresa, no hace falta ni hacer introducción. Si todavía queda alguien que no conozca Nagarro, le invito a leer la tesis completa que tenemos publicada en el Substack:

DISCLAIMER: Este artículo no debe ser considerado como recomendación de compra o venta de ningún tipo de activo financiero. Cualquier acción o decisión que lleves a cabo a raíz de ver este articulo es responsabilidad únicamente tuya. Cada persona tiene que realizar su propio análisis antes de tomar cualquier tipo de decisión sobre compra o venta de activos financieros.

Resultados Q1 2024

Siempre que Nagarro presenta resultados se forma mucho revuelo en la Comunidad, y es que es una empresa muy seguida y también muy odiada, parece que no hay un término medio. En esta ocasión los resultados han sorprendido al mercado y en sentido positivo, ya que el martes cuando presentaron resultados la acción de Nagarro subió un 22,8% rozando casi los 90€. Vamos a analizar estos resultados en detalle para ver si realmente son tan buenos estos resultados o no.

P&L

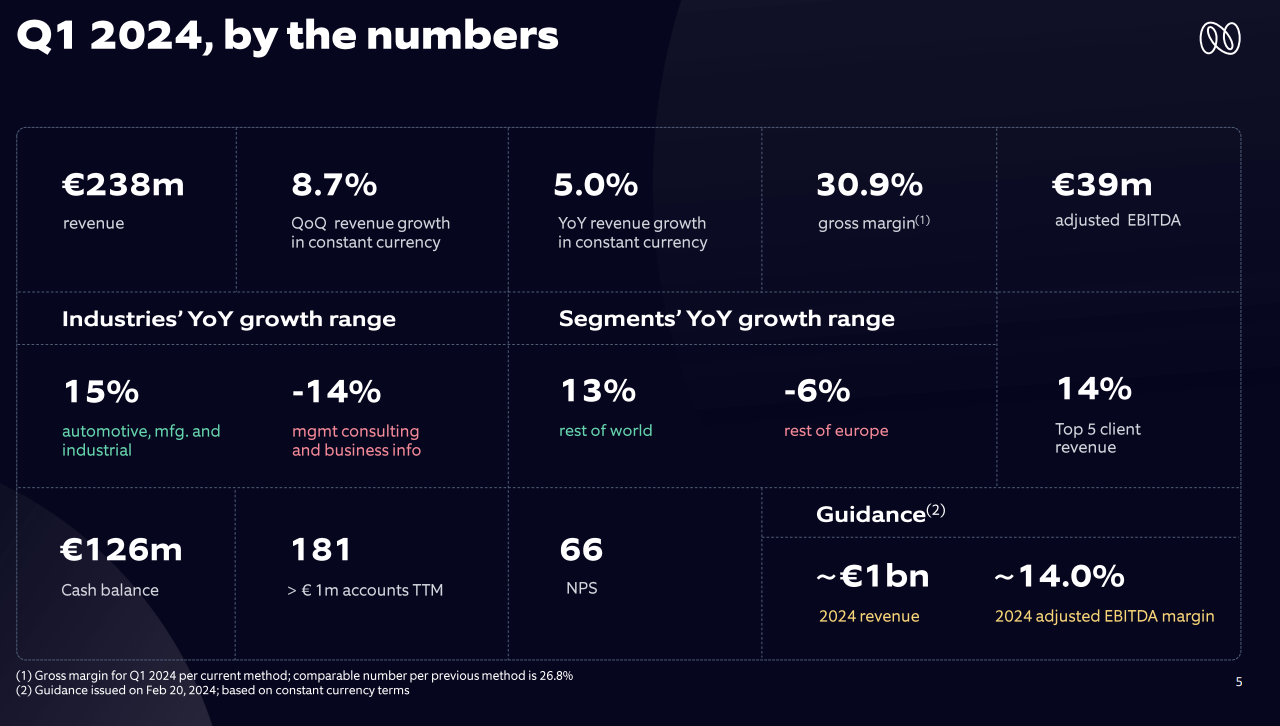

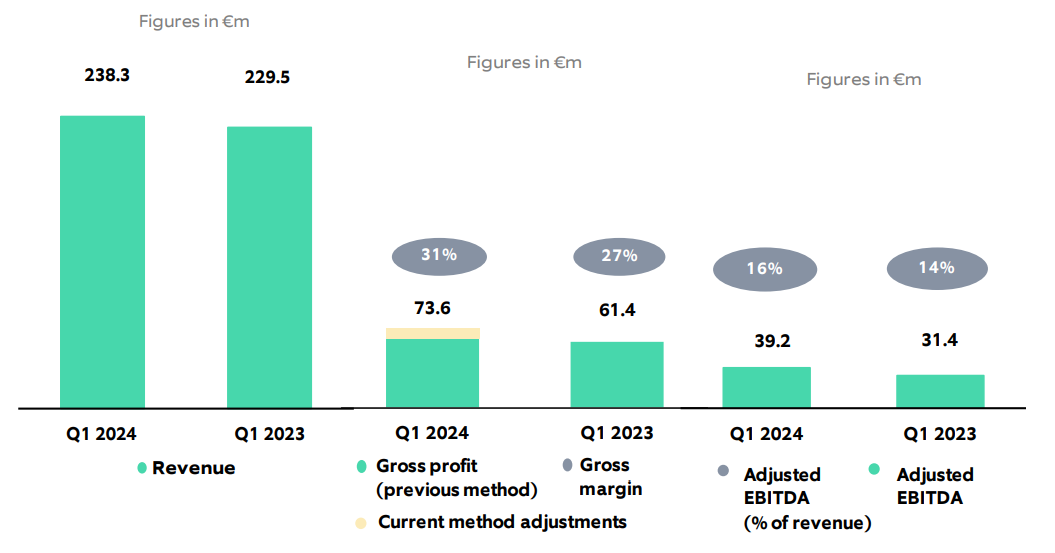

Empecemos con la cuenta de pérdidas y ganancias. En Q1, Nagarro ingresó 238,29 MEUR, lo que supone un +3,8% YoY (+5% en moneda constante) y un +7,6% QoQ. El EBITDA ajustado en Q1 fue de 39,16 MEUR, un +24,7% YoY y un +16,1% QoQ. El margen EBITDA ajustado en Q1 fue del 16,4% vs 15,2% en Q4-2023 y por encima del 14% de guidance para 2024. El beneficio neto en Q1 fue de 16,56 MEUR, lo que supone un +9,4% YoY y un +27% QoQ. En cuanto a los EPS, éstos fueron de 1,24 EUR, un +12,7% YoY y un +27% QoQ.

En cuanto a la contabilidad, han hecho un cambio en cuanto al cálculo del margen bruto para considerar los mismos conceptos que otras empresas del sector. El cambio principal es que los costes de gestión de las unidades de negocio, el coste de ventas consultivas dentro de las unidades de negocio y los costos de liderazgo intelectual en términos de centros de excelencia y diversas prácticas en las unidades de negocio se han reclasificado como gastos de SG&A (ventas, generales y administrativos). Esto sólo afecta en sí al margen bruto, que con este cambio en Q1 es del 30,9% mientras que con la anterior metodología el margen sería del 26,8%.

A simple vista ya podemos ver que estos resultados son muy buenos tanto en términos de crecimiento (anual e intertrimestral) como en cuanto a mejora de márgenes. El crecimiento no es a los niveles que nos tenía acostumbrado la empresa en 2021 y 2022 pero son buenos teniendo en cuenta la situación del sector y el parón en la demanda que todavía continúa. Un dato muy positivo es la mejora en márgenes respecto a 2023 y al propio guidance. La empresa está alineando a sus empleados con los objetivos de márgen EBITDA por medio de bonus incluso trimestralmente y a su vez el departamento financiero está más cerca de las unidades de negocio si detectan que no cumplen con los objetivos marcados. A su vez parece que vemos algunos brotes verdes en el incremento de la demanda, pero muy levemente. Por otro lado, la optimización en costes por parte de la empresa sigue funcionando. El nº de empleados de la empresa a cierre de Q1 es de 18.268 empleados.

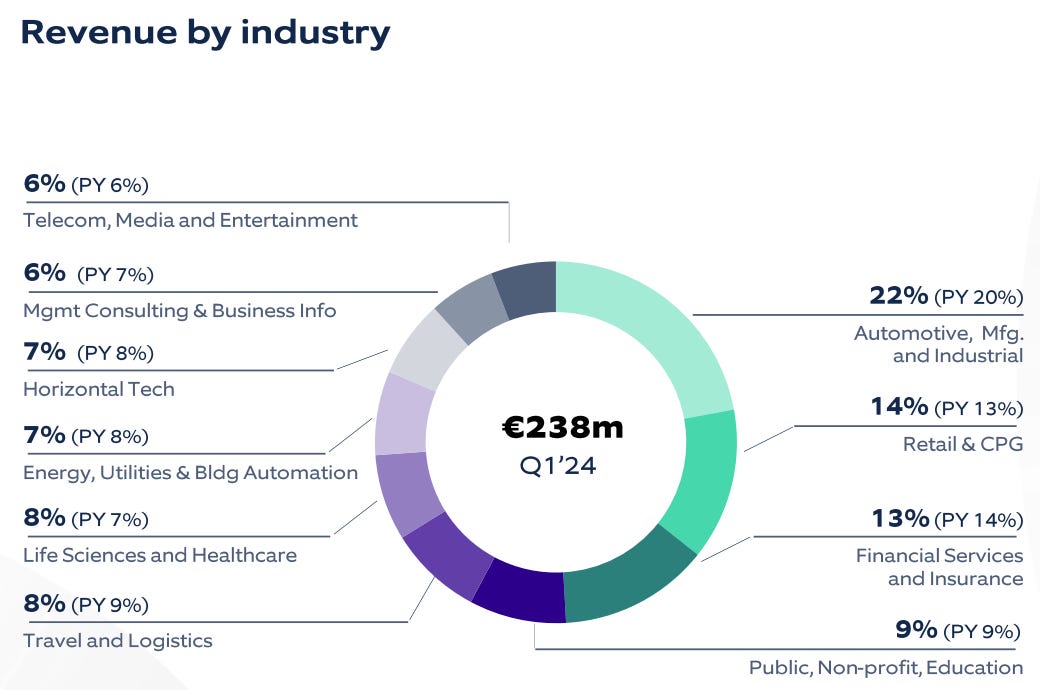

Si nos vamos un poco más al detalle de estudiar los ingresos por verticales, vemos que en Q1 Automoción, fabricación e industrial sigue dominando con fuerza con un 22% de las ventas, seguido Retail y CPG con el 14% de las ventas, y de Servicios financieros y seguros con el 13%. En cuanto a la evolución YoY, aunque los mayores crecimientos vienen de Automoción y Retail y CPG, vemos un fuerte aumento en ingresos de más del 20% respecto a Q4 procedentes de clientes del Sector Público y del sector Teleco y Medios.

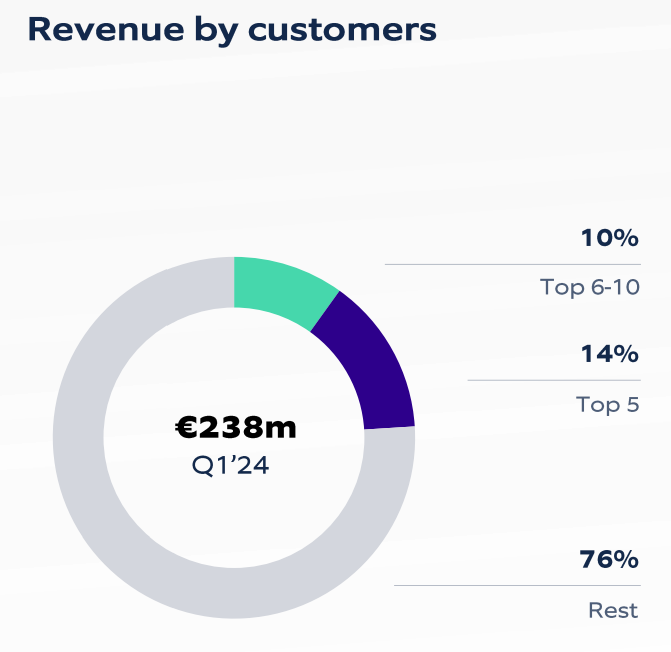

En cuanto a la concentración de clientes, la empresa sigue arrojando unos números bastante buenos, en línea con los trimestres anteriores. Los 5 principales clientes de Nagarro suponen el 14% de los ingresos, mientras que los 10 principales clientes son el 24% de los ingresos. A su vez, a cierre de trimestre son ya 181 los clientes de Nagarro que han generado al menos un millón de euros de ingresos a la empresa en los 12 meses anteriores (167 en Q1-2023).

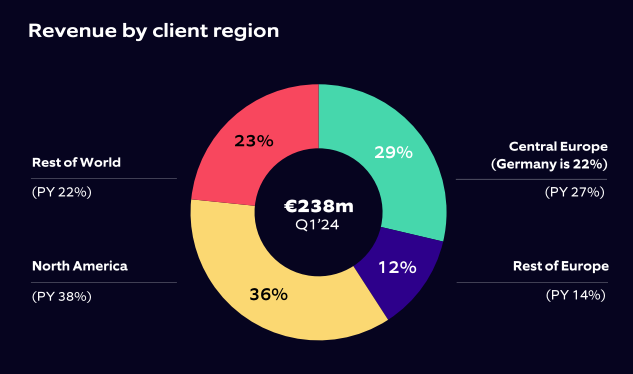

En cuanto a la distribución de los ingresos por geografías, vemos que Norteamérica sigue dominando con un 36% de los ingresos pero con una bajada de 1,9% YoY debido a las dificultades por las que pasan sus clientes del sector tecnológico (Horizontal Tech). A Norteamérica le sigue Europa Central con un 29% de los ingresos y un +9,8% YoY. Resto del mundo supone un 23% de las ventas y tiene el mayor crecimiento interanual con un +12,6% YoY. Por último, Resto de Europa supone un 12% de los ingresos, pero con un fuerte crecimiento del 46% QoQ.

Balance

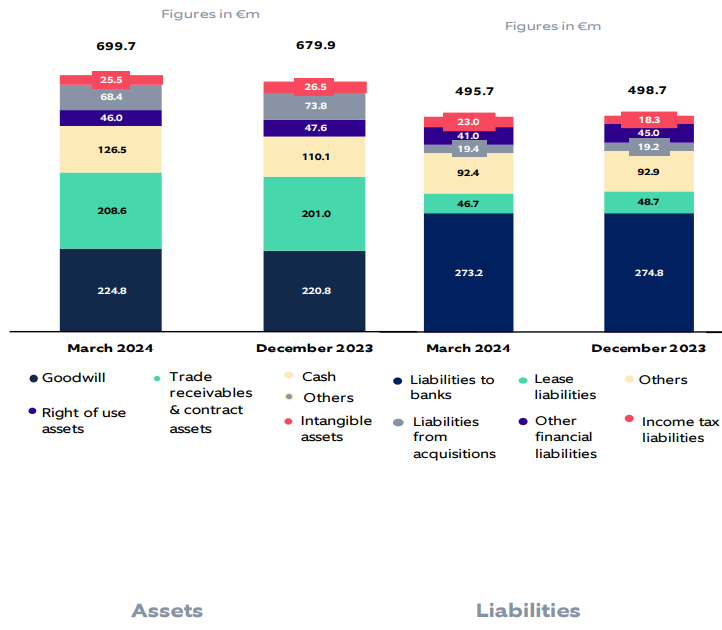

Vamos a dar un repaso al balance presentado por la empresa en esta presentación de resultados a cierre de marzo de 2024. En cuanto a los pasivos, estos ascienden a 495,7 MEUR. Podemos ver que que la deuda financiera que incluye su línea de crédito sindicada, líneas diversas de working capital, préstamos bancarios y pasivos por factoring ha aumentado hasta 273,2 MEUR, mientras que en leases tienen 46,7 MEUR. La empresa tiene 126,5 MEUR en caja, frente a los 110,1 MEUR que tenía a cierre de 2023. Con ellos, La posición de deuda neta de la empresa queda en 193,4 MEUR, que supone 1,8 veces EBITDA. No es un nivel de endeudamiento muy elevado, pero conviene monitorizarlo.

En cuanto a los activos de la empresa, éstos ascienden a 699,7 MEUR. Cabe destacar los 208 MEUR entre contract assets y cuentas a cobrar y los 126,5 MEUR en caja que comentamos antes (vs 110 MEUR en Dic23). El goodwill asciende a 224,8 MEUR.

En cuanto al working capital de la empresa, asciende a 217 MEUR, frente a 186 MEUR a cierre de 2023.

El equity de la empresa aumenta hasta los 203,96 MEUR.

Cash Flow

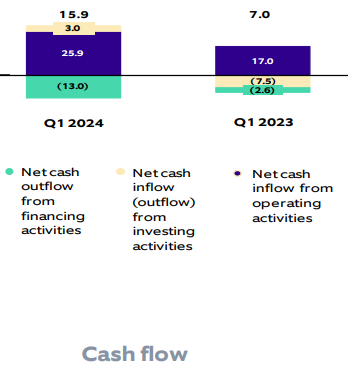

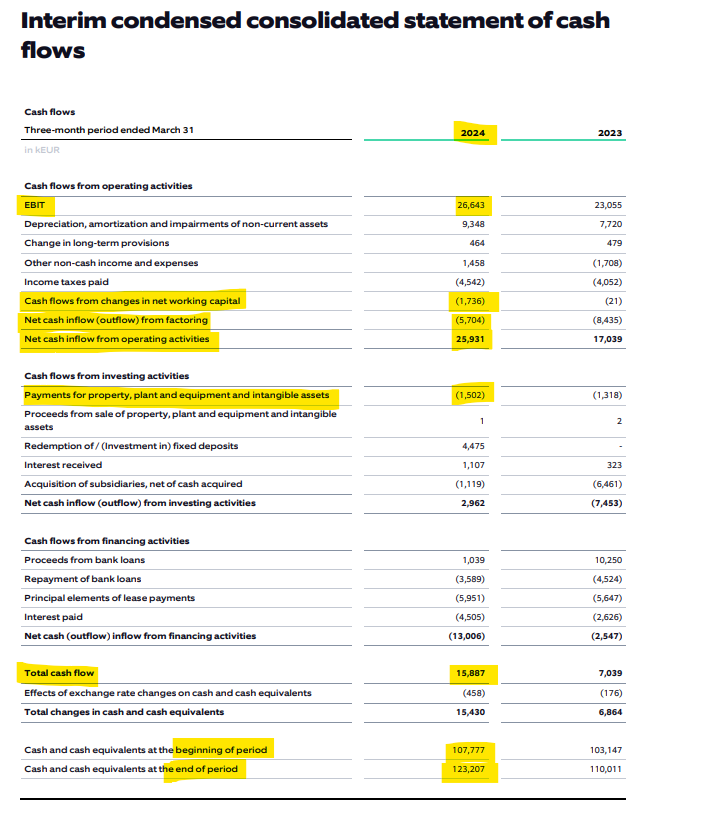

En cuanto al estado de generación de caja en estos 3 primeros meses de 2024, vemos datos muy interesantes y reveladores de la capacidad de generación de caja por parte de Nagarro, que algunos niegan pero los números ahí están.

En Q1-2023 la empresa obtuvo un free cash flow operativo de 25,93 MEUR (+52% YoY). Cabe destacar el leve ajuste por working capital, normal cuando el crecimiento de este tipo de empresas se ralentiza y no requiere tanta inversión para su operativa normal. A su vez, cabe destacar la devolución de 5,7 MEUR de factoring, ya que la empresa cada vez usa menos este tipo de financiación. El cash flow fue de 15,9 MEUR (+127% YoY).

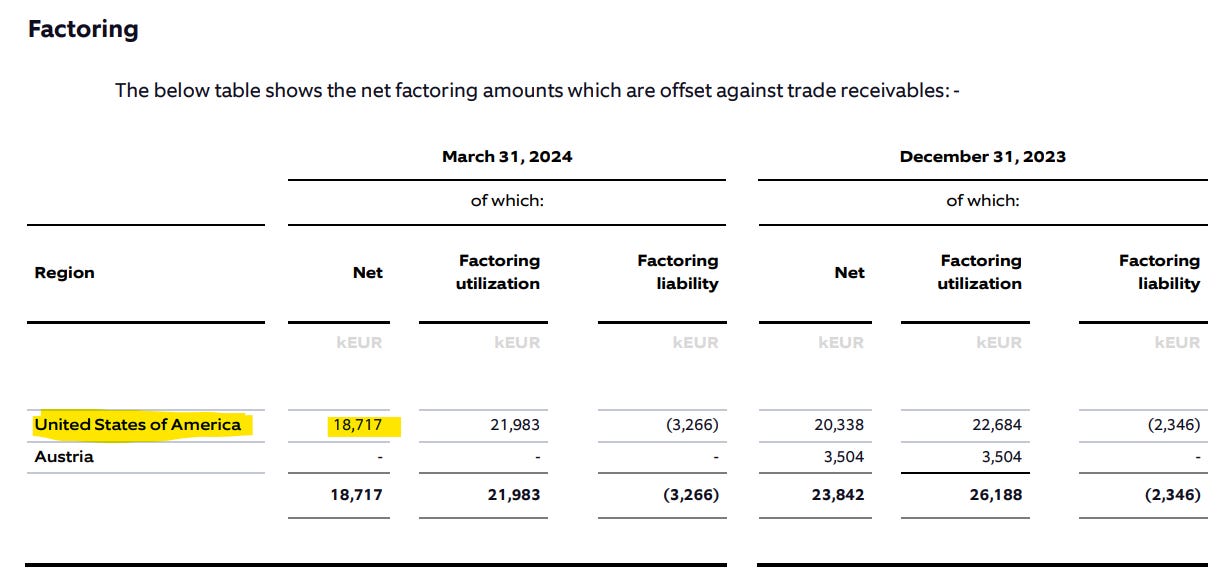

Nagarro sigue reduciendo el uso de factoring para financiar sus operaciones en los últimos meses, y ya sólo lo está utilizando en Estados Unidos, con factoring neto de 18,7 MEUR en Q1. Y aun así los DSO han bajado de 84 días a cierre de 2023 a 80 días a cierre de Q1.

Guidance

Nagarro mantiene el guidance de 2024 comunicado previamente. En 2024 preven ingresar en torno a 1.000 MEUR, con un margen EBITDA ajustado del 14% y margen bruto del 31% (con el nuevo cálculo).

Es un guidance ligeramente conservador sobre todo en cuanto a los márgenes ya que en los dos últimos trimestres han tenido márgenes EBITDA ajustados por encima del 15%, pero prefieren ser prudentes y me parece correcto.

A su vez, la directiva dice que el entorno económico se mantuvo moderado en Q1, no ven grandes cambios en cuanto a la demanda de servicios de IT, y los niveles de atrittion están cerca de la media histórica.

Impresiones de la Call

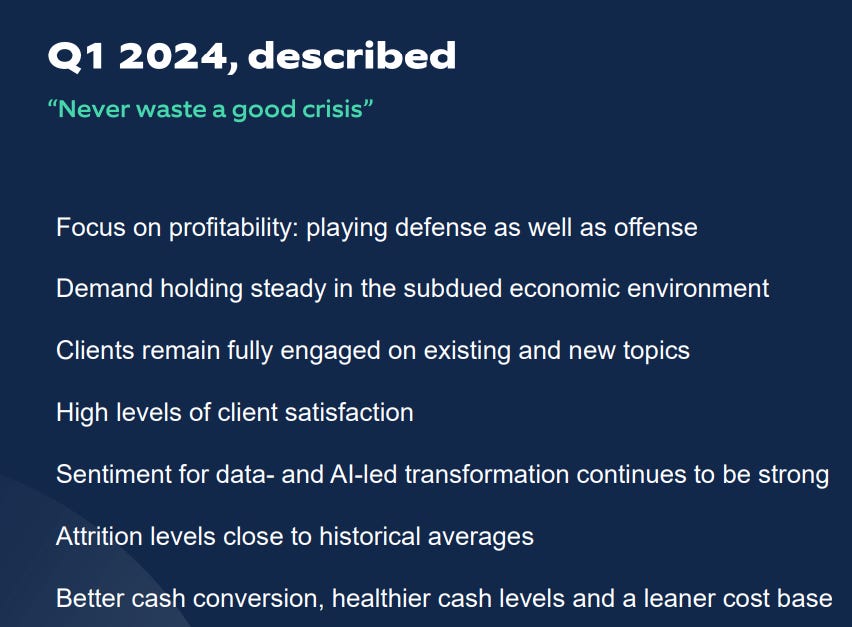

Por motivos de trabajo no puede asistir a la call en directo pero pude verla grabada al día siguiente y las sensaciones fueron bastante buenas. Los que ya hemos atendido varias calls con Manas y Gagan ya les conocemos bastante bien y suelen ser bastante honestos. Reconocen que sigue siendo un entorno difícil pero defienden que a pesar de ello la empresa está obteniendo unos resultados muy decentes, incluso incrementando los márgenes de beneficio como hemos visto antes. “Playing defense as well as offense“. Esto es como la vuelta de cuartos de final de Champions entre el Manchester City y el Real Madrid: entorno difícil pero siguen ganando. Para ello están alineando más a sus empleados con el beneficio de la empresa mediante bonus por objetivos trimestrales. Aunque la estructura de Nagarro no es nada jerarquizada, el departamento financiero no se mete en cómo operan las unidades de negocio. Pero si detectan que alguna de éstas no cumple el objetivo de beneficio, financiero asiste a esa unidad para ver cuál es el problema y les da soporte para que vuelvan al nivel de beneficio planificado

Siguen trabajando muy de cerca con sus clientes, en algunos ven incremento de demanda, en otros no tanto, entorno muy neutral. Respecto a la demanda de ingenieros en India adonde algunos peers se están moviendo, no ven una tendencia clara en ese sentido, y siguen viendo demanda de ingenieros de todas partes del mundo.

Siguen obteniendo buen nivel de satisfacción por parte de sus clientes (CSAT 91,8%, NPS:66).

Ven que la implantación de la genIA todavía está en pañales y le queda mucho por delante. Incluso hay clientes que les prohiben de momento utilizar la IA en sus proyectos. Pero Nagarro tiene claro que la IA será una herramienta clave para ellos en la transformación digital de sus clientes.

A su vez destacan la clara mejora en la generación de caja que hemos comentado anteriormente.

Siguen con el foco en seguir creciendo y haciendo pequeñas operaciones de M&A como hasta ahora. Ven que la situación de mercado está mejorando pero todavía están lejos de ver una recuperación clara. Como de costumbre, suelen ser precavidos.

Qué han hecho otros peers del sector?

En las últimas semanas han ido presentando resultados los diferentes peers de Nagarro que conocemos como Epam ó Globant.

Epam

Epam presentó una bajada en ventas en Q1 con 1.165 MUSD, que supone un -3,8% YoY y +0,7% QoQ. En cuanto al margen EBITDA, se redujo respecto a Q4 (12,4% vs 15,6%). Su beneficio neto fue de 116,24 MUSD y los EPS fueron de 1,97 USD, con una subida del 18,6% respecto a Q4. El guidance para 2024 es de 4,575-4,675 BUSD (-1,4 YoY) , EPS de 7,34 a 7,64 USD.

Endava

Endava presentará sus resultados de su Q3-2024 el 23 de mayo. En cuanto al último guidance publicado, estiman sus ingresos entre 722 MGBP y 735 MGBP (-8% YoY), y unos EPS entre 1,09 GBP y 1,22 GBP (-28% YoY).

Globant

Globant presentó buenos resultados en Q1. Las ventas en este trimestre fueron de 571 MUSD, con aumento de ventas un +20,9% YoY y -1,6% QoQ, con un margen EBITDA del 15,8% (vs12,4% en Q4). Globant obtuvo un beneficio neto de 45,06 MUSD, que supone un +7% QoQ. Los EPS fueron de 1,02 USD, mejorando un 6% QoQ. El guidance para 2024 es de 2,405-2,440 BUSD (+15 YoY), magen EBIT ajustado de 14,5-15,5% y EPS entre 6,20 y 6,50 USD.

Conclusión

Podemos concluir que los resultados de Nagarro son bastante buenos teniendo en cuenta la situación actual del sector, con una demanda que se encuentra estabilizada pero que parece que no veremos una recuperación clara posiblemente hasta 2025, seguiremos monitorizando la situación. Pero vemos que incluso en periodos difíciles para el sector, la empresa ha seguido creciendo y capeando el temporal.

Si comparamos los resultados de Nagarro con sus peers, vemos que se está comportando muy bien, con mejores resultados y guidance que EPAM y Endava aunque todavía no al nivel de Globant, que sigue presentando muy buenos resultados.

En cuanto a valoración, tenemos en estos momentos a Nagarro cotizando a PER 18 normalizando un margen EBITDA ajustado del 14% que es el guidance de 2024 y que vemos bastante factible de conseguir. Es una valoración barata comparándola con sus peers del sector y con el histórico de Nagarro. Y es previsible que en H2 cuando ya veamos bajada de tipos, y cuando ya se empiece a ver mayor crecimiento de cara a 2025, acciones como Nagarro sigan recuperando y vuelva a recuperar los 100€, en mi opinión es una simple cuestión de tiempo.