Resultados Spyrosoft y Suntech Q1-2024

Resultados Spyrosoft y Suntech Q1-2024

Newsletter nº48

Seguimos con la temporada de análisis de resultados de Q1-2024 de las empresas a las que hacemos mayor seguimiento y hoy es el turno de dos de nuestras principales posiciones en Polonia: Spyrosoft y Suntech.

DISCLAIMER: Este artículo no debe ser considerado como recomendación de compra o venta de ningún tipo de activo financiero. Cualquier acción o decisión que lleves a cabo a raíz de ver este articulo es responsabilidad únicamente tuya. Cada persona tiene que realizar su propio análisis antes de tomar cualquier tipo de decisión sobre compra o venta de activos financieros.

Spyrosoft. Resultados Q1-2024

El pasado viernes 24 presentó Spyrosoft sus resultados del primer trimestre de 2024 y siempre es interesante tener una toma de contacto para ver cómo está ejecutando la empresa en un entorno que sigue siendo difícil en el sector IT, donde de momento no se aprecia una recuperación clara del sector, y los clientes siguen esperando a tener una situación más clara de la economía y esperando a la bajada de tipos de interés, que se va a ir a la 2ª mitad de 2024.

La mayoría de suscriptores ya conocéis la empresa, pero para aquel que no la conozca os invito a leer la tesis que tenemos publicada en el Substack:

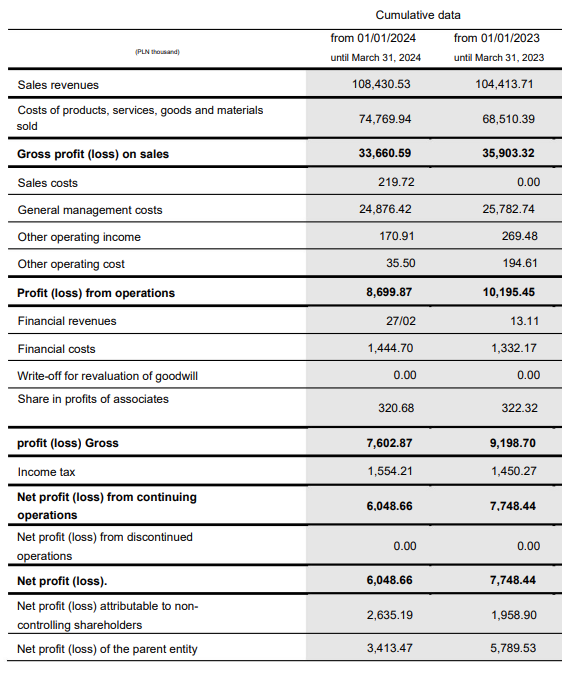

Vamos al lío y empezamos con la cuenta de P&L de Spyrosoft. En Q1-2024 Spyrosoft obtuvo unos ingresos de 108,43 MPLN (+3,8% YoY, +12,9% YoY en moneda constante, +2,9% QoQ,), un EBITDA de 11,76 MPLN (-7,4% YoY, +18% QoQ) y un margen EBITDA del 10,8% (vs 12,1% Q1-2023, vs 9,5% Q4-2023). El beneficio neto obtenido en Q1 fue de 3,41 MPLN (-41% YoY, -59,2% QoQ).

Vemos que a nivel ingresos, Spyrosoft sigue creciendo tanto anualmente como secuencialmente a ritmos bajos 2%-4% que en un entorno como el actual donde el sector sigue sin recuperar no es un dato malo.

En cuanto a márgenes, hay un dato positivo y es que el margen EBITDA (10,8%) mejora respecto a Q4 (9,6%), aunque sigue estando fuera (por poco) del plan 2022-2026 de Spyrosoft (11-14%). Vemos que los SG&A han bajado un 6,6% respecto a Q4, la empresa sigue ajustando los costes indirectos y a pesar de tener un bench del 7% durante Q1, el dato de la mejora del márgen es interesante, sobre todo teniendo en cuenta que este bench tuvo una tendencia descendente mes a mes en Q1. Por lo tanto los márgenes en Q2 deberían mejorar los obtenidos en Q1. La empresa cierra Q1 con 1498 empleados.

Si analizamos el comportamiento de las ventas por verticales, clientes y geografías, vemos algunos datos interesantes. El dato más llamativo es que en Q1 el 20% de los ingresos de Spyrosoft proceden de Magna Electronics, empresa del sector automoción con la que Spyrosoft tiene relación comercial y tecnológica desde hace años y con la que está aumentando el número de pedidos, en 2023 Magna suponía el 13% de los ingresos.

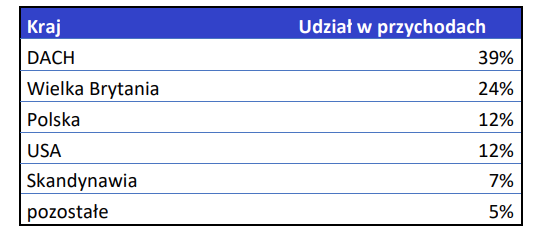

Éste es el principal motivo por el que la región DACH (Alemania, Austria y Suiza) supone ya el 39% de los ingresos de Spyrosoft adelantando a UK que supone el 24% y donde Spyrosoft ganó recientemente un importante contrato con la BBC y donde tiene sus nuevas sedes de Londres y Manchester. Polonia y USA suponen un 12% de los ingresos.

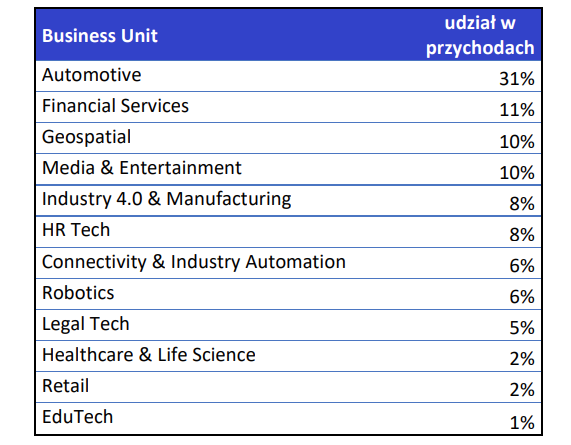

En cuanto a las verticales, Automoción sigue fuerte con el 31% de los ingresos también motivado principalmente por el mayor volumen de pedidos de Magna. Le sigue Servicios Financieros con el 11% y Geoespeacial y Media con 10% cada uno.

Hay otros datos interesantes en las verticales, como la de Robótica que está creciendo bastante, suponiendo ya un 6% de los ingresos (3% en 2023). Por otro lado, Spyrosoft acaba de lanzar una nueva vertical de Desarrollo de aplicaciones móviles, dentro de la cual ofrece servicios de desarrollo de aplicaciones para varios dispositivos móviles.

A su vez, Spyrosoft está desarrollando sus competencias en Inteligencia Artificial, ampliando su equipo de ingenieros y ofreciendo a sus clientes productos como chatbots / voicebots basados en IA, uso de GenAI para modernizar el software o construyendo bases de datos y motores de búsqueda basados en IA.

En cuanto al balance, vemos que la empresa sigue con posición de caja neta de 2,53 MPLN. La deuda total incluyendo deuda a largo plazo y leases asciende a 28,92 MPLN mientras que la empresa tiene 31,46 MPLN en caja a cierre de Q1. El working capital en Q1 es de 68,49 MPLN , destacando los 80,91 MPLN de cuentas por cobrar. En total, la empresa tiene 192 MPLN en activos, 76 MPLN en pasivos y 115 MPLN de equity. La empresa sigue teniendo un balance sólido, con posición de caja neta y ha aguantado bastante bien los últimos trimestres donde el entorno no es el más idoneo.

En cuanto al estado de cash flow, vemos que en Q3 el cash flow operativo fue de 7,32 MPLN. Cabe destacar a su vez el pago de 13,4 MPLN de deuda y el capex de 1,18 MPLN. El free cash flow de Spyrosoft en Q1 asciende a 6,1 MPLN.

En cuanto a la valoración, si proyectamos la misma situación de Q1 al resto del año en cuanto a márgenes, tendríamos a Spyrosoft cotizando a PER 28 y EV/EBITDA 13. Ya lo hemos comentado otras veces, con la situación de márgenes deprimidos por la situación del sector IT, uno puede pensar que la acción está cara, y en parte lo está. Pero normalizando márgenes EBITDA en los próximos años al entorno del 13% que es donde puede estar perfectamente, y con un crecimiento mayor una vez recupere el sector, en 2026 la empresa cotizando a niveles actuales estaría en un PER 11 y EV/EBITDA 5, poco más que decir.

A modo de conclusión, los resultados no son espectaculares, pero bastante decentes teniendo en cuenta la situación del sector IT. Vemos que la directiva se sigue moviendo para seguir escalando el negocio, buenos datos de Magna, mucho potencial en UK con el contrato de BBC y nuevas oficinas y esperando que recupere el volumen de negocio con Ordnance Survey (Geospacial). Robótica promete bastante y siguen abriendo nuevas verticales. Balance correcto y generación de caja decente. Seguimos confiantes 100% en Spyrosoft.

Suntech. Resultados Q1-2024

Hace unos días presentó también resultados de Q1-2024 Suntech, otra de nuestras principales posiciones de Polonia, dedicada a dar soluciones OSS/BSS a clientes del sector telecomunicaciones mediante su programa Sunvizion.

Para aquellos que no la conozcáis, os invito a leer la tesis que tenemos publicada en el Substack:

Empecemos con la cuenta de P&L, Suntech ingreso en Q1 9,84 MPLN, lo que supone un +26% YoY. El EBITDA en este periodo fue de 1,29 MPLN (-21% YoY), y un margen EBITDA del 13,1%. El beneficio neto en este Q1 fue de 1,21 MPLN (+4,3% YoY).

Un punto importante a tener en cuenta es que la empresa ha estado invirtiendo en aumentar la plantilla debido al incremento de la actividad de la empresa. A su vez, el nivel de salarios también ha aumentado en Polonia con la inflación de 2023. Por otro lado, los costes de remuneración vinculados al proyecto AI Net Planner no fueron imputados en 2023 pero sí en Q1. Por estos tres motivos, los gastos de remuneración han aumentado casi un 50% YoY.

La empresa asegura que la expansión de su equipo es una inversión extrategica para poder manejar más proyectos e implementaciones, lo cual contribuirá a un mayor crecimiento de la empresa. A cierre de Q1 Suntech tiene 107 empleados en estos momentos.

En cuanto a la situación del balance de Suntech, sigue teniendo un balance muy saneado sin deuda y con 5,67 MPLN en caja. A su vez, vemos que las cuentas a cobrar se han reducido a 16 MPLN (vs 22 MPLN en Q4-2023). La empresa tiene un working capital positivo de 28 MPLN. En total, la empresa tiene 37 MPLN en activos, 10 MPLN en pasivos y 27 MLN de equity.

En cuanto al estado del cash flow, en Q1 tuvieron un cash flow operativo de 3,63 MPLN y un capex de 76.000 MPLN, dejando un free cash flow de 3,55 MPLN. Los ajustes de working capital en este trimestre le han favorecido gracias a la mejora en las cuentas a cobrar y 5,9 MPLN que han recibido de sus clientes.

Esta semana la empresa comunicó a su vez que habían completado con éxito la implementación del sistema SunVizion Network Inventory en uno de los mayores grupos empresariales de telecomunicaciones de Asia. El haber finalizado con éxito este proyecto les abre la puerta a más proyectos con otras empresas de dicho grupo y en más proyectos en el área Asia-Pacífico donde Suntech está apostando fuerte.

La empresa sigue trabajando en la versión 20.0 de Sunvizion, que verá la luz este verano. Esta nueva versión traerá mejoras en la planificación de la red lógica que aumentará la eficiencia operativa de los clientes, especialmente en las organizaciones más grandes. La plataforma SunVizion se enriquecerá con certificados adicionales del API TM Forum, lo que permitirá una adaptación aún mejor a los estándares de la industria internacional, aumentando así la competitividad de Sunvizion. A su vez, la nueva versión 20.0 también se integrará con Esri Utility Network, lo que permitirá una mejor sincronización de datos entre ambos sistemas, con ello se conseguirá expandir el alcance de Sunvizion a muchos más usuarios.

Recientemente Suntech ha firmado un acuerdo de asociación estratégica con Optare Solutions, empresa española de consultoria y desarrollo de soluciones OSS para clientes del sector de telecomunicaciones. Esta colaboración supone un paso significativo para ambas empresas en la búsqueda de expansión global dentro del sector. Gracias a este acuerdo, Suntech obtiene acceso a la base de clientes de Optare Solutions y a su profundo conocimiento de la industria, fortaleciendo sus esfuerzos de expansión global. A su vez, Optare Solutions aprovecha la tecnología de Suntech para mejorar sus ofertas y ampliar su presencia en el mercado.

En el centro de esta alianza con Optare Solutions se encuentra el Sistema de Gestión de Inventario de Red SunVizion, una solución integral reconocida por su capacidad para integrarse perfectamente con cualquier tecnología de red y agilizar los procesos de inventario y planificación de la red. Esta plataforma, junto con las numerosas conexiones y el conocimiento especializado de Optare Solutions, está preparada para impulsar mejoras en la eficiencia en diversos procesos comerciales de telecomunicaciones, con un alcance particular en el ámbito de los sistemas de soporte operativo (OSS).

En estos momentos tenemos a Suntech cotizando a EV/EBITDA 11 y PER 15, una valoración interesante teniendo en cuenta que la empresa sigue creciendo por encima del 20% YoY, con una posición financiera muy saludable y unos retornos por encima del 25%.

Los resultados son interesantes ya que siguen mostrando el crecimiento de Suntech y la apuesta clara de la directiva de seguir invirtiendo en mejorar su solución Sunvizion y en ampliar su plantilla para poder atender a más proyectos y clientes en todo el mundo.

Muchas gracias por el aporte. Una pregunta…donde publican los resultados Spyrosoft ya que en su página web no están publicados? Gracias de nuevo y un saludo!

Gracias por el análisis interesante dos empresas que prometen lo que me da miedo es que en algún momento le hagan una opa a suntech