Resultados Spyrosoft Q3-2023

Newsletter nº30

Seguimos con la temporada de análisis de resultados de Q3-2023 de las empresas a las que hacemos mayor seguimiento y hoy es el turno de nuestra principal posición en Polonia y que acaba de presentar sus resultados de Q3 y de los nueve primeros meses de 2023, y no es otra que nuestra querida Spyrosoft.

DISCLAIMER: Este artículo no debe ser considerado como recomendación de compra o venta de ningún tipo de activo financiero. Cualquier acción o decisión que lleves a cabo a raíz de ver este articulo es responsabilidad únicamente tuya. Cada persona tiene que realizar su propio análisis antes de tomar cualquier tipo de decisión sobre compra o venta de activos financieros.

El pasado 28 de noviembre presentó Spyrosoft sus resultados de Q3 y los 9 primeros meses de 2023. La mayoría de suscriptores ya conocéis la empresa, pero para aquel que no la conozca os invito a leer la tesis que tenemos publicada en el Substack:

A su vez, a principios de año presentamos la empresa en el canal de Locos de Wall Street así que también lo tenéis en vídeo:

Presentación Spyrosoft Enero 2023 Locos de Wall Street

Este pasado martes, nada más publicar la empresa los resultados de Q3, mi compañero Heredia y yo nos pusimos manos a la obra y analizamos los resultados a contrarreloj y lo pudimos comentar en directo para el canal de Momentum Financial esa misma noche. Spyrosoft es una de las empresas a las que hacemos mayor seguimiento en la Galaxia IT Compounders y fuimos los primeros del fintweet en analizar estos resultados, os invito a que veais el vídeo aquí.

Video resultados Spyrosoft Q3-2023 Momentum Financial

Ahora con algo más de tiempo, vamos a seguir analizando en el Substack estos resultados para que lo tengáis también por escrito y podamos comentarlo por aquí también.

Como aspectos a destacar en esta presentación de resultados, comentar que en estos 9 primeros meses de 2023 la empresa sigue creciendo al 34% en ventas YoY por lo que sigue en la senda del plan 2022-2026 de crecimiento al 33% (25%-35%). Los márgenes siguen deprimidos en estos 9 primeros meses con un margen EBITDA del 10,7% (vs 17,3% 2022), aunque vemos signos de recuperación en Q3 que ahora comentaremos. A cierre de septiembre la empresa cuenta ya con 1.520 empleados, vemos que el ritmo de contratación se ha desacelerado bastante pero siguen con su política de no despedir gente y seguir preparándose para la recuperación de la demanda. En Q3 la empresa adquirió 28 nuevos clientes sumando un total de 152 clientes a cierre de Q3. El top 10 de clientes representa el 46% de los ingresos de la empresa. Se mantiene estable los ingresos tanto en geografías como en verticales.

Cuenta de P&L - Q3-2023

Vamos a analizar los resultados de Q3-2023 donde encontramos datos muy interesantes sobre todo si los comparamos con el trimestre anterior. En Q3 la empresa obtuvo unos ingresos de 105,71 millones de PLN (+15,6% YoY, +5% QoQ), un EBITDA de 11,36 millones de PLN (-28% YoY, +45% QoQ) y un margen EBITDA del 10,7% (vs 17,3% Q3-2022, vs 7,7% Q2-2023). El EBIT fue de 8,33 millones de PLN (-39,7% YoY,+63% QoQ) y un margen del 7,9% (vs 15,1% Q3-2022, vs 5,1% Q2-2023). El beneficio neto obtenido en Q2 fue de 3,68 millones de PLN (-59% YoY, +97% QoQ).

En los 9 primeros meses de 2023 empresa obtuvo unos ingresos de 310,71 millones de PLN (+34,3% YoY), un EBITDA de 31,85 millones de PLN (-16,1% YoY) y un margen EBITDA del 10% (vs 16% 9M-2022). El EBIT fue de 23,6 millones de PLN (-25,9% YoY) y un margen del 7,6% (vs 13,7% H1-2022). El beneficio neto obtenido fue de 11,34 millones de PLN (-42,6% YoY).

Si nos vamos a los números de los 9 primeros meses vemos que aunque las ventas han seguido aumentando a buen ritmo, lo cual es muy positivo en una empresa tan pequeña como Spyrosoft que necesita escalar el negocio y posicionarse en el mercado, en unas circunstancias como las actuales lo está haciendo a costa de sacrificar márgenes a corto plazo, por un lado ajustando las tarifas a sus clientes para fidelizarlos y por otro lado manteniendo una política de no despedir y seguir teniendo a la gente disponible para cuando mejore el mercado, a costa de tener un bench del 6%, bastante por encima del 2% habitual.

Otro factor que afecta a los márgenes deprimidos es el efecto divisa, el cual en estos 9 meses les ha restado 1,4 puntos porcentuales del margen EBITDA. A su vez, el ritmo de aumento de ventas se frena pero no se compensa del todo con el ritmo de ralentización de la subida de salarios en el sector.

A su vez vemos que los costes financieros de la deuda se han elevado bastante (+209% vs 9M-2022), lo que termina lastrando también su márgen neto en 2023.

Pero si escarbamos un poco más y nos fijamos en los datos de Q3, vemos que las ventas aumentan respecto Q2, los márgenes han recuperado bastante respecto a Q2, obteniendo un EBITDA del 10,7% vs 7,7% en Q2. Vemos que el ritmo de aumento de los costes de SG&A (gastos generales, administrativos y ventas) se ha ralentizado, en Q3 crecieron un 23,4% YoY mientras que en Q2 habían crecido un 43% y en Q1 un 88,7%. A pesar del entorno complicado en el que estamos, la empresa sigue creciendo (+5% vs Q2), ganando proyectos y ganando clientes (+28 en Q3)

Si analizamos el comportamiento de las ventas por verticales y por geografías, se aprecia bastante estabilidad con pocos cambios respecto a periodos anteriores.

En cuanto a los ingresos por verticales, vemos que en lo que llevamos de 2023 sigue liderando la vertical de Automoción con el 26%, que sigue fuerte aumentando un punto porcentual respecto H1. Otro sectores importantes son geoespacial, servicios financieros y media con el 14% cada uno, y luego ya otras verticales como educativo y HR con el 7% ó Industria 4.0 con el 6%. Destacar que la nueva vertical de robótica sube del 2% al 3% de los ingresos demostrando que poco a poco va cogiendo tracción.

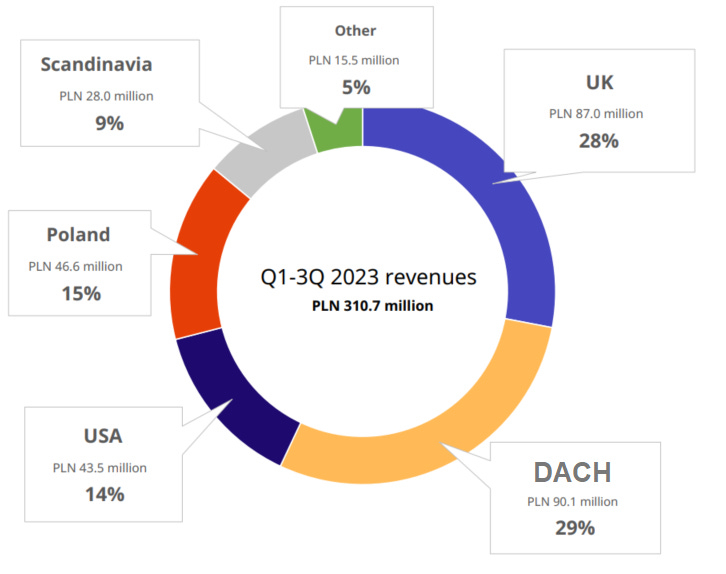

Si analizamos los ingresos de lo que llevamos de 2023 por áreas geográficas, vemos que la región DACH (Alemania, Suiza, Austria) con un 29% de los ingresos ha adelantado a UK que supone el 28% de los ingresos. Le sigue Polonia con un 15% de los ingresos, Estados Unidos con el 14% y países escandinavos con el 9%.

La directiva comenta que sigue viendo potencial en todas las verticales y geografías y no ve debilidad en ninguna de ellas en estos momentos.

En cuanto a la concentración de clientes, el 46% de los ingresos proceden de su Top 10 de clientes, nivel de concentración relativamente elevado pero no preocupante, teniendo en cuenta el tamaño de algunos de los clientes de Spyrosoft y el pequeño tamaño de ésta. Cierran Q3 con 152 clientes, habiendo incorporado 28 clientes nuevos en este trimestre.

Balance - Q3-2023

En cuanto al balance, vemos que la empresa sigue con posición de caja neta pero por poco, ascendiendo ésta a 0,35 millones de PLN. La deuda total incluyendo deuda a largo plazo y leases asciende a 37 millones de PLN mientras que la empresa tiene 37,34 millones de PLN en caja a cierre de Q3. La posición de working capital en Q3 es de 53,97 millones de PLN, destacando los 74,59 millones de PLN de cuentas por cobrar. El goodwill se mantiene en 18,65 millones de PLN. Vemos que la situación del balance sigue siendo bastante decente, aguantando un año complicado como está siendo 2023 aunque tiene toda la pinta que Q4 terminará con posición de deuda neta si no cambian las tornas.

Cash Flow

En cuanto al estado de cash flow, vemos que en Q3 el cash flow operativo fue de -1,8 millones de PLN, bastante penalizado por los beneficios deprimidos en 2023 y por los ajustes en cuentas a cobrar. Ya lo hemos comentado otras veces, pero por el tipo de negocio de Spyrosoft y su fase de crecimiento vemos poca conversión de EBITDA en cash flow y es normal en estas circunstancias. En una etapa más madura de la empresa deberemos exigirle una mayor generación de caja, cuando el crecimiento no sea tan elevado y los requisitos de working capital para operar en ese entorno sea menor. De momento lo que más tenemos que vigilar aquí es que no vaya a más el nivel de cuentas por cobrar. En este Q3 el DSO es de 66 días, no es elevado y de hecho está ligeramente por debajo de los años anteriores, pero hay que seguir monitoreándolo. Destacar a su vez el pago de 9,46 millones de PLN de deuda y la emisión de deuda nueva por 10,18 millones de PLN. El nivel de capex es bastante reducido por el tipo de negocio, apenas 210.000 PLN en Q3.

Persectivas de la directiva para los próximos trimestres

La directiva de Spyrosoft mantiene que a pesar del difícil entorno macro actual, sus perspectivas de desarrollo comercial en sus principales mercados se mantienen estables. No están observando ninguna amenaza específica relevante en ninguna de las verticales ni en ninguna de las geografías.

Ellos siguen viendo interés por parte de los clientes en sus servicios, destacando por ejemplo los servicios basados en IA en el sector del automóvil o financiero, así como en los servicios de consultoría tecnológica.

Observan una cierta desaceleración en los aumentos salariales y están optimizando los costes operativos administrativos, un ejemplo es que en Cracovia se han mudado a una oficina más pequeña.

En la presentación de la call de este trimestre han incluído una tabla comparativa con los resultados de Q3 de otras empresas del sector como EPAM, Globant, Endava o Grid Dynamics así como de sus previsiones para Q4 2023 y FY2023.

Comentan que el entorno del mercado sigue siendo complicado para el sector de ingeniería y desarrollo de software en Q3 de 2023. De media, las empresas del sector reportaron un aumento de ingresos del 1% YoY mientras que en beneficio neto la bajada fue del -17% YoY.

Para Q4, las empresas pronostican una bajada del 1% en ingresos YoY y del 22% en beneficios YoY. A su vez, el guidance que dan las empresas pronostica un crecimiento en FY2023 del 3% en ventas respecto a 2022 cuando en Q2 pronosticaban un 5% de crecimiento para FY2023, y estiman una bajada de beneficios del 7% YoY.

A su vez, en Q3 se aprecia una bajada del 1% en empleados en el sector, con despidos en varias empresas continuando la tendencia que ya se vio en Q2, no siendo el caso de Spyrosoft que como hemos visto ha seguido contratando pero a menor ritmo.

Un ejemplom es el caso de EPAM, que anunció la introducción de un programa de ahorro por valor de 100 millones de dólares (2,5%-3,0% de los costes operativos).

Varias empresas como Globant esperan una recuperación en el crecimiento de ventas a partir del primer semestre de 2024. A su vez, las empresas están viendo mucho interés en las soluciones relacionadas con la IA generativa, con perspectivas bastante positivas.

En cuanto a la visión de Spyrosoft para los próximos trimestres apenas se “mojan”, de hecho ellos no dan guidance más allá del plan estratégico a 2026. Lo único que comentan es que no esperan cambios relevantes en el negocio ni en el sector próximamente. Esperan mejora en el sector, pero no en los próximos trimestres, dejan entrever que estaríamos hablando ya de 2ª mitad de 2024.

Spyrosoft está cara?¿

Hagamos el ejercicio de valorar si en estos momentos la acción de Spyrosoft está cara o no y dónde podemos ver la acción dentro de unos años. Consideremos el año 2023 completo haciendo la empresa un Q4 similar a Q3. La empresa tendría 43 millones de PLN de EBITDA y 15 millones de PLN de beneficio neto. A cierre del viernes pasado, Spyrosoft capitaliza 463,87 millones de PLN. Por lo tanto, a cierre de 2023 podemos tener a Spyrosoft cotizando a un PER 31, bastante elevado, pero a un EV/EBITDA 11, múltiplo muy razonable.

La empresa mantiene su plan estratégico de crecer al 33% anualizado (25-35%) hasta 2026, con un margen EBITDA entre el 11% y el 14%. En 2022 superaron con creces el plan tanto en ventas como en márgenes, mientras que en 2023 el crecimiento en ventas siguen dentro del plan pero no en cuanto a márgenes en Q2 y Q3 que se han quedado por debajo, aunque vemos que en Q3 han recuperado con un margen EBITDA del 10,7% casi dentro del plan.

Cojamos ahora y modelicemos hasta 2026 con la empresa creciendo al 25% (parte baja del rango del plan) y un margen EBITDA del 12% también en la parte baja del rango de márgenes del plan. Consideremos un PER 20 y un EV/EBITDA 12, múltiplos bastante razonables. Para 2026 podríamos tener la acción cotizando a 1010 PLN por PER y 1115 PLN por EV/EBITDA. Estaríamos modelando un caso base muy conservador. Si hacemos el ejercicio a la inversa en esta situación y si Spyrosoft cotizara a precios actuales, la empresa estaría cotizando a PER 7 y EV/EBITDA 4.

Si buscamos un caso bullish, con la empresa creciendo al 33%, que es el objetivo del plan, margen EBITDA del 14%, PER 25 y EV/EBITDA 15, nos vamos a un precio objetivo en 2026 de 1960 PLN por PER y 1945 PLN por EV/EBITDA. En este caso, si la empresa cotizara a precios actuales, estaría cotizando a PER 5 y EV/EBITDA 3.

Como podemos ver, si modelizamos la empresa en estos momentos en la parte baja del ciclo con los márgenes deprimidos, vemos que ahora mismo la acción está “cara”. En mi opinión esto sería una visión “irreal” si me permitís definirlo así, por el momento en el que atraviesa el sector y teniendo en cuenta que una inversión de este tipo es para largo plazo, yo al menos lo veo así. Si cogemos y proyectamos a 2026 como acabamos de hacer, con la empresa creciendo dentro del plan estratégico y recuperando márgenes ya contando con que el sector de ingeniería IT va a ir recuperando fuerte en los próximos años (ya lo hizo en anteriores crisis), vemos que a estos precios la empresa está barata.

Conclusión

Como ya comenté el martes pasado en Momentum, para mí estos resultados de Spyrosoft en Q3 han sido una sorpresa ya que yo no contaba todavía con esta recuperación de márgenes y crecer respecto a Q2. Es posible que hayamos llegado ya al valle de esta crisis del sector? Posiblemente, pero no lo sabemos con certeza hasta que pasen varios trimestres. Pero es evidente que los resultados respecto a Q2 son bastante buenos y esperemos que Q4 al menos los iguale (es mi previsión) y Spyrosoft cierre un año 2023 complicado que en cuanto a crecimiento ha seguido siendo muy positivo pero no tanto en cuanto a márgenes. La empresa tiene claro dónde tiene puesto el foco y es en escalar la empresa y posicionarla en el sector para ganar cuota de mercado y poder competir con sus peers más grandes, aunque sea a costa de sacrificar márgenes en el corto plazo.

gran analisis!! gracias por tanto valor

Gracias Gekko, ¡muy interesante!