Resultados Spyrosoft Q2 y H1-2024

Newsletter nº62

Esta semana Spyrosoft publicó sus resultados de Q2 y H1 2024. Vamos a analizar dichos resultados para ver cómo sigue navegando la empresa en este difícil entorno del sector IT donde el final del túnel cada vez está más cerca pero seguimos sin ver la luz de manera clara.

Si no conocéis todavía la empresa, os invito a que le echéis un vistazo a la tesis que publicamos en su día.

Resultados P&L Q2 y H1 2024

Sin más demora, vamos ya con los resultados de Q2 y H1 de 2024.

En el 2º trimestre de 2024, Spyrosoft ingresó 103,35 millones de PLN (+2,7% YoY, -4,6% QoQ). El EBITDA en Q2 fue de 10,99 millones de PLN (+41% YoY, -6,6% QoQ). El margen EBITDA en este periodo fue de 10,67%. El beneficio neto en Q2 fue de 8,58 millones de PLN (+358% YoY, +151% QoQ).

En cuanto al primer semestre de 2024, Spyrosoft ingresó 211,78 millones de PLN (+3,3% YoY. El EBITDA en H2 fue de 22,76 millones de PLN (+11% YoY). El margen EBITDA en este periodo fue de 10,74%. El beneficio neto en H1 fue de 11,99 millones de PLN (+56% YoY).

Vemos que el crecimiento sigue bastante frenado respecto al 25-35% que Spyrosoft tiene previso en su plan 2022-2026 y respecto a años anteriores donde venía con crecimientos mucho mayores. El sector de IT sigue sin recuperar y habrá que esperar ya seguramente a 2025 para ver crecimientos mayores.

En cuanto al márgen EBITDA, aunque aumenta ligeramente respecto a 2023, sigue por debajo del rango 11-14% del plan, aunque bastante cerca de volver a entrar en él. El bench en H1 fue del 6% aunque vemos que en Q2 se ha reducido al 4% y cierran Q2 con 1457 empleados. Han conseguido cierto nivel de ahorro sobre todo en costes de venta que han reducido a la mitad respecto a 2023 así como otros costes operativos. El nivel de inflación salarial se ha reducido bastante y eso también ayuda y de hecho ahora hay mayor disponibilidad de trabajadores en el mercado laboral en todos los mercados y eso ayuda a bajar presión salarial. La empresa se ha apretado el cinturon en estos últimos trimestres y eso se está notando en los márgenes, un punto muy positivo.

El dato del beneficio neto está ciertamente “falseado“, ya que han aplicado una serie de desgravaciones fiscales de años anteriores en concepto de actividades de I+D realizadas previamente.

En cuanto a las diferentes verticales, vemos que Automoción sigue liderando claramente los ingresos de Spyrosoft con el 27% de los ingresos, seguido de otras verticales como Media & Entertainment, Financial Services o Geoespacial con 11% cada uno.

Cabe destacar el fuerte crecimiento de Automotive, Conectividad y Automatización indistrial, Robótica, Healthcare o Retail respecto a 2023. Un punto importante es que en Automoción están detectando ahora un cierto debilitamiento del sector en Alemania, algo a vigilar en próximos trimestres. Magna en estos momentos es su cliente principal y supone el 18% de los ingresos. Por contra, otras verticales como Geospacial, Media & Entertainment o Legal están más débiles respecto a 2023. Ven fuerte potencial en Media y Servicios Financieros.

En cuanto a geografías, la región DACH sigue en cabeza con el 36% de los ingresos, seguido de UK (26%) y Polonia o USA con 13% cada uno.

Balance Q2 2024

En cuanto al Balance de Spyrosoft, vemos que cierran Q2 con una deuda de 27,68 millones de PLN (15,32 millones en leases y 12,36 millones en deuda bancaria). La caja ha aumentado hasta 44,66 millones de PLN, han cobrado casi 12 millones que tenían de receivables y ello ha mejorado el cash flow de Q2 y la situación de caja. Por lo tanto la situación del balance sigue bastante sólida en estos momentos.

Cash flow Q2 2024

En cuanto a la generación de caja, ya hemos avanzado que ha sido un buen trimestre para Spyrosoft. El cash flow operativo fue de 19,45 millones, sin apenas capex, repagaron 8,36 millones de deuda y han obtenido un free cash flow de 19,16 millones de PLN. Buenos datos de generación de caja para este trimestre.

Impresiones del management

Vamos a comentar las impresiones del management acerca de estos resultados.

En cuanto a la situación del sector IT. Ven que sus perspectivas de desarrollo comercial se mantienen estables. Ahora en Q3 están recibiendo bastantes consultas de nuevos clientes, aunque esto no se traduce directamente en ventas, el proceso de toma de decisiones por parte de los clientes sigue siendo prolongado. Por otro lado, la directiva sigue viendo potencial para futuras adquisiciones a medio plazo.

Otro tema candente es la IA, ellos siguen observando un aumento en el interés de los clientes. Están aumentando el equipo de Spyrosoft dedicado a IA y han duplicado dicho equipo. De hecho la cartera de servicios ofrecidos (principalmente basados en genAI) también está creciendo.

En cuanto a Q3, ahí ya se empezará a ver el impacto del contrato con la BBC en los ingresos de la empresa, y a su vez Codably empezará a consolidar en este trimestre.

Situación de otros peers del sector IT

Spyrosoft suele compartir una serie de impresiones sobre el sector comparando su performance con otros peers y siempre es interesante echarle un vistazo para tener más información sobre el sector IT

En Q2 las empresas del sector aumentaron el empleo en una media del 3% intertrimestral, principalmente debido a M&A. Se observa que las mayores empresas del sector mantuvieron el empleo sin cambios.

En Q2 los ingresos del sector aumentaron una media del 6% YoY. Destacan la adquisición por parte de Globant de la empresa brasileña Iteris y de la empresa estadounidense ExperienceIT, y de la adquisición por parte de Grid Dynamics de la empresa estadounidense NextSphere Technologies. Los consejos de administración prevén un aumento del 5% en los ingresos por ventas para todo el año.

En cuanto a EPAM, destacan que el entorno macro sigue siendo exigente para ellos, nada que no sepamos la verdad.

En cuanto a la recuperación de la demanda del sector IT, comentan que los signos de recuperación aparecen sólo en algunos sectores seleccionados, como Healthcare, mientras que los clientes de los sectores relacionados con el consumo están limitando su gasto en software dedicado.

A su vez, destacan que las empresas informan de aumentos más fuertes de la demanda en el segmento de IA generativa. Algo que comentan también los de Nagarro y otros peers.

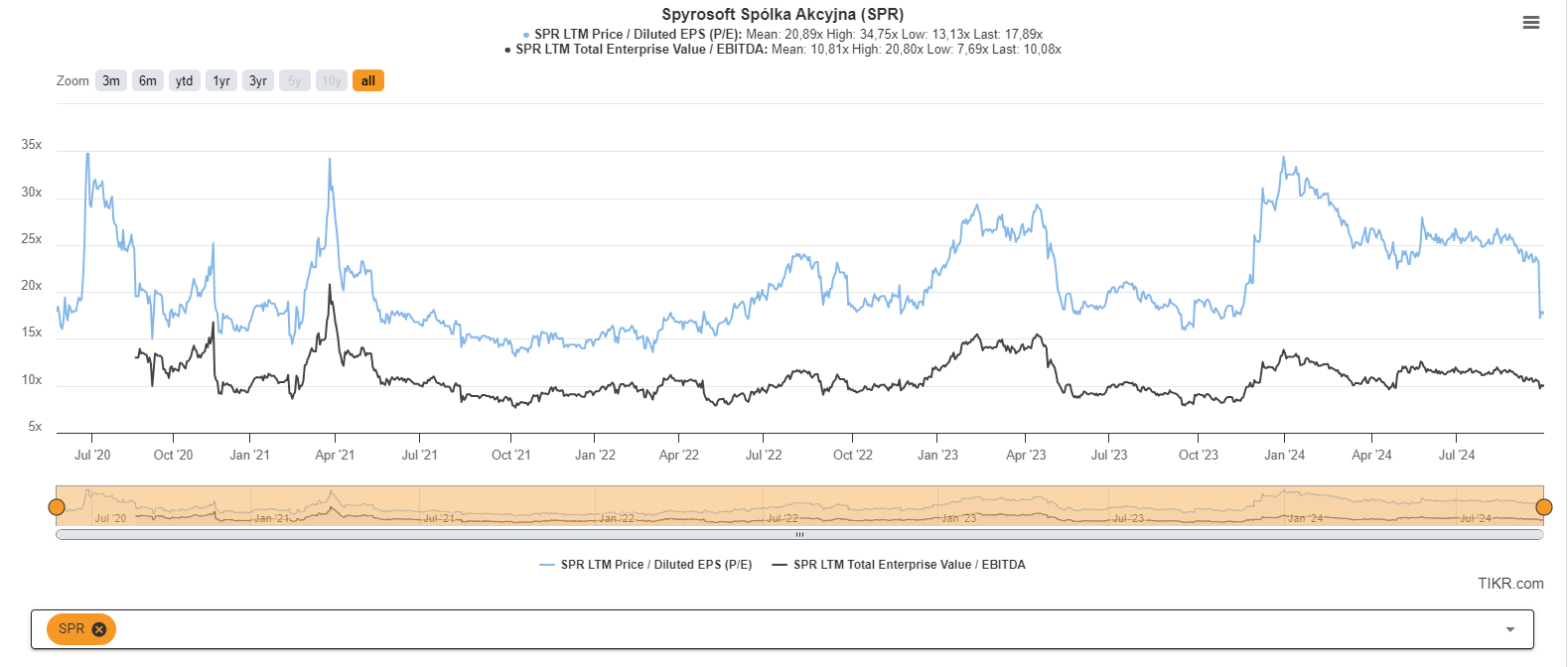

Valoración actual de Spyrosoft

La acción de Spyrosoft lleva unos meses bastante castigada en bolsa, descontando la reducción en crecimiento y márgenes que sigue lastrando los resultados de la compañía. En estos momentos tenemos a la acción cotizando a 394 PLN.

Normalizando los resultados de H1 al resto del año, tendríamos a Spyrosoft cotizando a PER 18 y EV/EBITDA 10.

Hay que tener cuidado con el PER ya que como hemos comentado antes el beneficio neto está inflado con las desgravaciones que han hecho en Q2. Normalizando esta situación y modelando unos beneficios de 16 millones de PLN para 2024, el PER normalizado sería de unas 26 veces. Sigue sin ser una ganga, pero esta valoración es bastante más atractiva que hace unos meses, y recordemos que siguen con los márgenes deprimidos. En una situación con un margen EBITDA del 13% como debería suceder con el sector recuperando la empresa estaría cotizando a EV/EBITDA 8 y PER 17.

Conclusión

A modo de conclusión, los resultados siguen sin ser una maravilla, sin apenas crecimiento y los márgenes deprimidos, toca seguir esperando a que recupere el sector IT. Cierto es que con las bajadas de tipos de interés, ese retorno de la demanda está cada vez más cerca, deberíamos verlo en 2025 salvo que venga una recesión fuerte, que tampoco parece muy probable. Como puntos positivos, la reducción del bench, los ajustes en costes que han hecho que el EBITDA esté por encima del 10%, y un Q3 prometedor con los primeros ingresos del contrato con la BBC y la consolidación de Codibly. Seguimos confiantes en Spyrosoft