Text: KPIs Q4 2023/24. Punto de inflexión?

Newsletter nº43

El pasado 2 de abril Text publicó sus KPIs de Q4-2023/24 (Q1 natural 2024) y hemos visto algunas cosas interesantes y por ello merece la pena dedicarle un artículo a estos resultados.

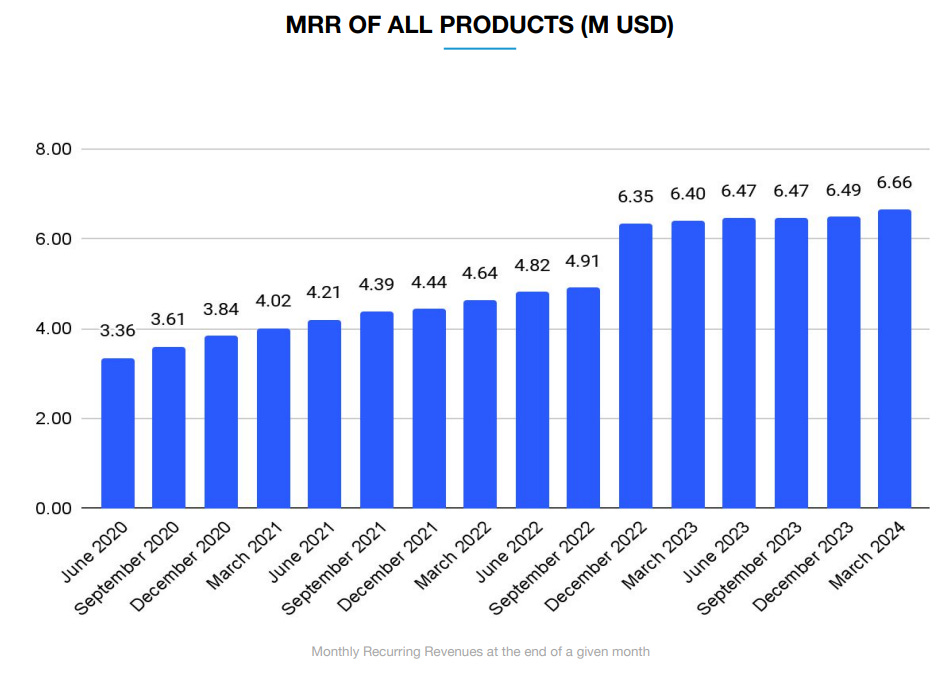

Los MRR (Monthly Recurring Revenues) en marzo de 2024 ascendieron a 6,66 MUSD, un aumento del 4,1% interanual y +2,6% respecto a diciembre de 2023. Es el indicador clave para evaluar el desempeño de empresas proveedoras de SaaS.

La mejora en los MRR se debe a la nueva política de precios implementada en este Q4 que provocaron un aumento del ARPU (average revenue per user).

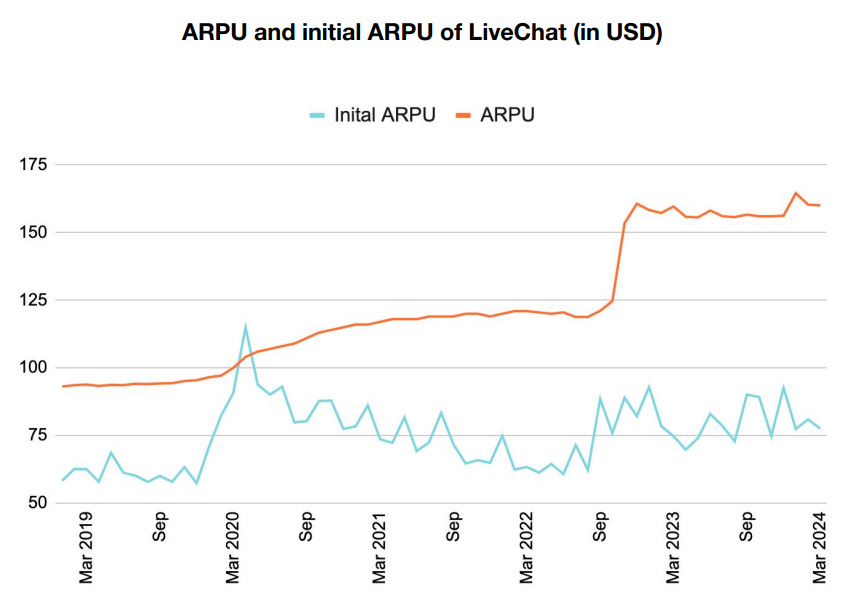

En marzo de 2024, el ARPU de LiveChat era de 160 USD (+2,3%QoQ). En cuanto a ChatBot, el ARPU fue de 134,5 USD (+1,6% QoQ), y el ARPU de Helpdesk fue de 153,4 USD (+9,5 QoQ).

A finales de marzo de 2024, el ARPU de LiveChat era de 160,1 USD frente a los 156,4 USD de finales de 2023 y los 159,7 USD de hace un año.

El ARPU de ChatBot ascendió a 134,5 USD a finales de marzo de 2024, frente a los 132,4 dólares de finales 2023 y los 121 USD de hace un año.

El ARPU de HelpDesk ascendió a 153,4 USD a finales de marzo de 2024, frente a los 140 USD de finales de 2023 y los 121,2 USD de hace un año.

Otro dato importante es la evolución del número de clientes de cada aplicación trimestre a trimestre. LiveChat cierra Q4 con 37.848 clientes (-9), ChatBot con 2.954 (-2) y Helpdesk con 1.163 (+42). El cambio en la política de precios llevada a cabo en este Q4 ha provocado una bajada neta en el nº de clientes de LiveChat de 9 clientes menos, el efecto se ha notado en enero y febrero, pero en marzo ya reporta ganancia neta de clientes con 72 nuevas cuentas. Vemos a su vez un crecimiento interesante en HelpDesk que se verá potenciado cuando integren KnowledgeBase en dicha aplicación. La empresa informó que 59 clientes pagan por los 4 productos a la vez (+10 en Q4)

El churn rate confirmado por la empresa durante la call de esta semana es del 3,5%, ligeramente por encima del 3% histórico. Este 3,5% viene influido por el cambio en la política de precios y también por la continuación de la tendencia de los últimos meses de algunos clientes dándose de baja sobre todo en Asia por cambio de actividad o por cierre de negocio directemente. Hay que tener en cuenta que Text tiene muchos clientes que son pymes, donde este tipo de situaciones son más frecuentes.

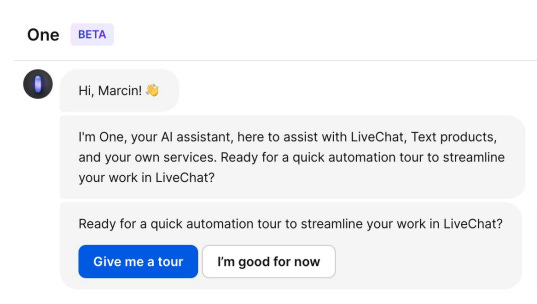

En esta presentación de KPIs, Text ha anunciado también una novedad en la aplicación de Livechat, y es que han añadido un asistente de IA llamado One, que será de utilidad para los agentes para que le pregunten por la aplicación, servicios, dudas etc

En cuanto a los pagos recibidos en Q4, Text obtuvo 21,74 MUSD (+8,6% YoY, +1,8% QoQ), un crecimiento positivo que consolida el obtenido en Q3 y que consolida un cambio de tendencia tras un 2023 plano, con la nueva subida de precios y los cambios en contabilidad ya implementados.

También cabe destacar que poco a poco se va viendo el aporte a los ingresos de la aplicación Helpdesk y que seguirá aumentando su importancia en cuanto a los resultados de la compañía en los próximos meses.

En cuanto a la tesis de Livechar, yo personalmente tenía dos dudas.

Una duda era la capacidad para seguir creciendo, vemos que están implementando ajustes en la política de precios y ello se está viendo en el aumento de los MRR, buena señal. Tienen puesto su foco en Estados Unidos, donde tienen un mercado potencial enorme, y su market share es de sólo un 6%. Hay mucho margen para crecer aquí y también en el resto de geografías, así como en nuevas aplicaciones en las que están trabajando.

Por otro lado, el capital allocation de Text es algo mejorable. Llevan 10 años seguidos repartiendo dividendos y aunque no soy inversor por dividendos no lo veo en sí un problema cuando el negocio de Text no es intensivo en capital. El problema viene cuando la acción cotiza a unos múltiplos como los actuales, en el rango bajo de valoración (PER 14, EV/EBITDA 11) y la empresa no se decide por implantar un plan de recompras. Ya pasó en anteriores periodos como en 2018 cuando se frenó el crecimiento y el mercado la castigó con múltiplos del nivel de los actuales (agradezco al compañero @Zipi_zf que me echó una mano con este punto).

Son niveles de cotización en los que una empresa con un negocio de calidad como el de Text está objetivamente barata y dónde la directiva podría implementar un programa de recompra de acciones con lo que daría un mensaje claro al mercado. Si recompraran un 1-2% de las acciones ni siquiera sería necesario reducir el dividendo, ya que disponen de caja para ello y es de lo que estamos hablando. Implantar un programa más agresivo del 5% por ejemplo ya implicaría recortar el dividendo, y los inversores polacos parece que no están por la labor. Pero clama al cielo que es el momento de recomprar. Es algo que la directiva está estudiando por la insistencia de varios inversores entre los cuales me hallo, pero de momento no se deciden a dar el paso, y es un punto que no me gusta, sinceramente.

A modo de conclusión, vemos que los KPIs presentados son muy buenos, y nos demuestran que la empresa es capaz de seguir creciendo, puedo que no a un 25% como hace años, pero a un nivel del 8-10% anual debe ser perfectamente factible, eso junto con una rentabilidad por dividendo del 5-6% hace que siga siendo una inversión muy interesante (no es recomendación de compra,ya sabéis). Seguiremos atentos a este punto de las recompras aunque si la acción vuelve a recuperar como parece que da indicios las últimas semanas, las recompras dejarán de tener sentido, es necesario que una directiva sea ágil en este tipo de decisiones.

Quiero aprovechar a su vez este artículo para felicitar a mis amigos de

que han llegado a la espectacular cifra de 30.000 suscriptores a su newsletter, todo un logro que ya nos gustaría a muchos conseguir. Si todavía no estáis suscritos os lo recomiendo ya que sus píldoras de información por la mañana con su dosis de humor son un MUST para arrancar el día.

Why not take the dividend and buy more shares? You can create the buyback yourself. :-)

Muy interesante. Hay que destacar que toda la industria del ecommerce esta un poco en un punto bajo en el ciclo debido a la reapertura post covid.