Tesis de inversión: Hexatronic

Tesis de inversión: Hexatronic

Newsletter nº5

Introducción

En la publicación de hoy os traemos la segunda tesis de inversión que sale a la luz en este substack. Vamos a hablar de una empresa que no tenía en cartera pero sí estaba en mi lista de seguimiento y es ahora cuando me he decidido a estudiarla más a fondo, partiendo casi de 0. Pero antes de nada:

DISCLAIMER: Este artículo no debe ser considerado como recomendación de compra o venta de ningún tipo de activo financiero. Cualquier acción o decisión que lleves a cabo a raíz de ver este articulo es responsabilidad únicamente tuya. Cada persona tiene que realizar su propio análisis antes de tomar cualquier tipo de decisión sobre compra o venta de activos financieros.

Vamos al lío. La empresa de la que vamos a hablar hoy es Hexatronic, empresa sueca poco conocida en el fintwit y que se dedica al desarrollo y producción de soluciones de fibra óptica para telecomunicaciones tanto en Suecia como en el resto del mundo.

Hexatronic es un grupo de 49 empresas independientes (o casi independientes) que son especialistas en su respectivo nicho de mercado dentro del sector de la fibra óptica. Estas empresas funcionan de manera independiente y luego tienen el apoyo ejecutivo y financiero del grupo, a la vez que una serie de colaboraciones entre dichas empresas.

Los clientes de Hexatronic suelen ser distribuidores mayoristas de fibra óptica, operadores de telecomunicaciones, los propietarios de las redes, compañías de telecomunicaciones, etc.

Las empresas del grupo Hexatronic tiene un portfolio de productos bastante extenso. Estas empresas suministran tanto la infraestructura pasiva como los propios componentes y soluciones para la industria de las telecomunicaciones. Suministran entre otros el cableado de fibra óptica, conductos, accesorios de red, componentes de alta tecnología, distribuidores, cables multifibra, aplicaciones industriales, así como servicios de formación para los sectores de las telecomunicaciones, electricidad gas, sanitario y seguridad.

Como podéis ver, Hexatronic tiene una integración vertical casi completa en toda la instalación de fibra óptica, desde la infraestructura de cableado, conductos, distribuidores, equipos, servicios de formación, etc. Estamos hablando del FTTx (Fiber To the home, Fiber To the office..) es decir llevar la conexión de banda ancha por fibra óptica hasta las casas, los negocios, etc. Ahora iremos un poco más al detalle de qué es esto de la fibra óptica.

El sector de la fibra óptica

Para conocer bien una empresa como Hexatronic es importante estudiar primero el mercado donde opera la empresa y tener unas nociones mínimas del sector de la fibra óptica para no perdernos por el camino y tener una mejor foto del conjunto.

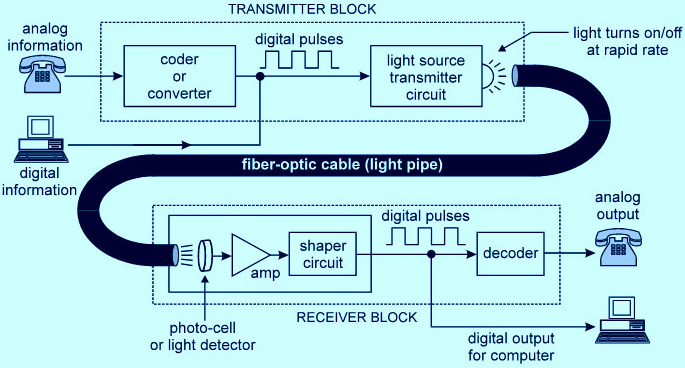

A groso modo, en la comunicación por fibra óptica lo que se realiza es una transmisión de información de un punto a otro enviando señales de pulso de luz a través de la propia fibra óptica. Dicha luz viaja en forma de ondas electromagnéticas de una forma modulada para poder transmitir la información. Esta fibra óptica ha ido sustituyendo progresivamente al cableado de cobre en los países desarrollados gracias a las ventajas que tiene la fibra óptica, sobretodo por la mayor velocidad de transmisión de datos. Este proceso de comunicación mediante fibra óptica consta de los siguientes pasos:

Un bloque transmisor crea la señal óptica en el origen a partir de una entrada analógia o digital. Los transmisores ópticos más utilizados son dispositivos semiconductores (leds) y diodos láser.

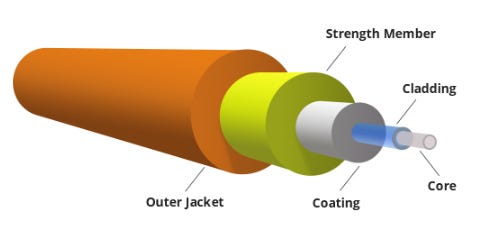

Transmisión de la señal por medio del cableado de fibra óptica de un modo seguro, ni débil ni distorsionada. Este cableado contiene múltiples haces de fibras ópticas que se instalan a través de conductos subterraneos. Una fibra óptica consiste en un núcleo (core), un revestimiento (cladding) y una capas exteriores que sirven de capa protectora exterior (Strength member y Outer Jacket).

El revestimiento que recubre al núcleo guía la luz a lo largo del núcleo mediante reflexión interna total. El núcleo y el revestimiento, que tienen un menor índice de refracción, son generalmente de vidrio de sílice, aunque pueden ser también de plástico. Existen dos tipos de fibra óptica utilizada en comunicaciones: la fibra óptica multimodo (MMF) y monomodo (SMF). La multimodo tiene un núcleo más grande (50 ó 62,5 µm), que permite menos precisión pero transmisores, receptores y conectores de menor costo. Sin embargo, la fibra multimodo introduce distorsión multimodo, que a menudo limita el ancho de banda, y la longitud de enlace presenta mayor atenuación. El núcleo de una fibra monomodo es más pequeño (8-10 µm) y requiere componentes más caros y métodos de interconexión más precisos, pero permitiendo enlaces de mayor rendimiento, lo que aumenta la tasa de transferencia y la distancia.

Recepción de la señal en el bloque receptor y conversión de ésta en una señal analógica o digital en destino.El principal componente de un receptor óptico es una célula fotoeléctrica, que convierte la luz en electricidad mediante el efecto fotoeléctrico. El fotodetector es generalmente un fotodiodo basado en semiconductores. Los convertidores ópticos eléctricos están compuestos normalmente por un amplificador de transimpedancia y un amplificador de limitación para producir una señal digital en el dominio eléctrico de la señal óptica de entrada, que podrá ser atenuada y distorsionada al pasar por el canal.

En cuanto a las aplicaciones de la fibra óptica, las principales son la transmisión por parte de las empresas de telecomunicaciones de señales telefónicas, señales de internet y señales de televisión por cable.

La principal ventaja de la fibra respecto al cable de cobre es la mayor velocidad de transmisión y a su vez que ofrece una menor atenuación e interferencia, lo que facilita en gran medida la transmisión de la señal en largas distancias y aplicaciones de alta demanda. De hecho las primeras aplicaciones de fibra óptica fueron en la larga distancia, donde se podía maximizar su capacidad de transmisión y hacía rentable su instalación. Estamos a finales de los años 80, cuando los sistemas de amplificación óptica se volvieron comerciales, y se pudo instalar una red de comunicación interurbana y transoceánica de esta fibra. Ya en 2002 se terminó una red intercontinental de 250.000 km de comunicaciones por cable submarino, con una capacidad de 2,56 Tb/s. En el siguiente vídeo podéis ver la evolución de la red de cables submarinos instalados desde 1989

Sin embargo, el desarrollo de la infraestructura de fibra óptica dentro de las ciudades era relativamente difícil con la tecnología existente hace 30 años, Los equipos de fibra óptica no estaban lo suficientemente desarrollados, su instalación y operación era difícil y no era rentable. Pero ya en los inicios del siglo XXI, los precios de los materiales y procesos de instalación de la fibra óptica se fueron reduciendo considerablemente, lo cual facilitó el despliegue de fibra óptica hasta el hogar, los edificios, negocios, etc, lo que ahora conocemos como la FTTx.

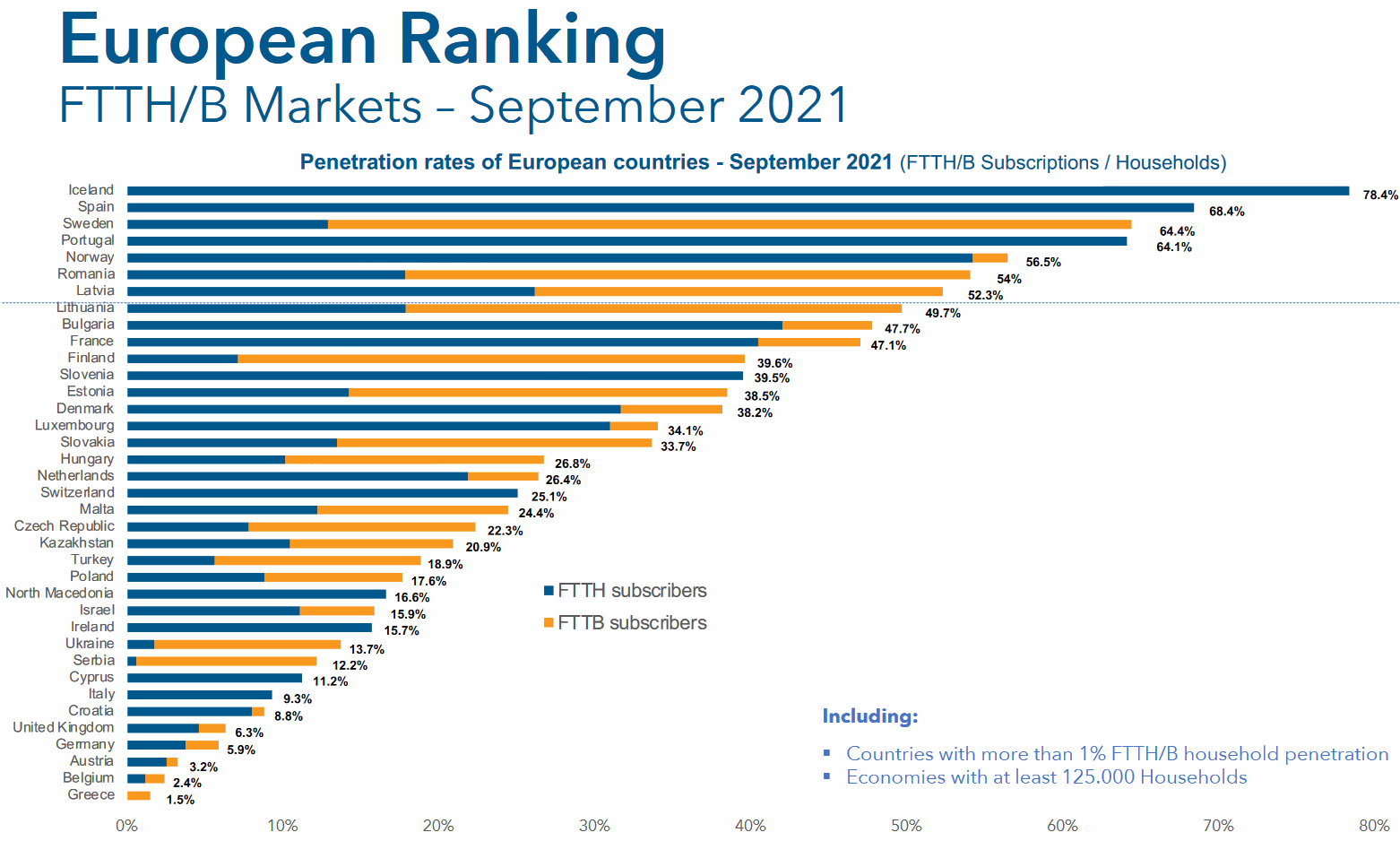

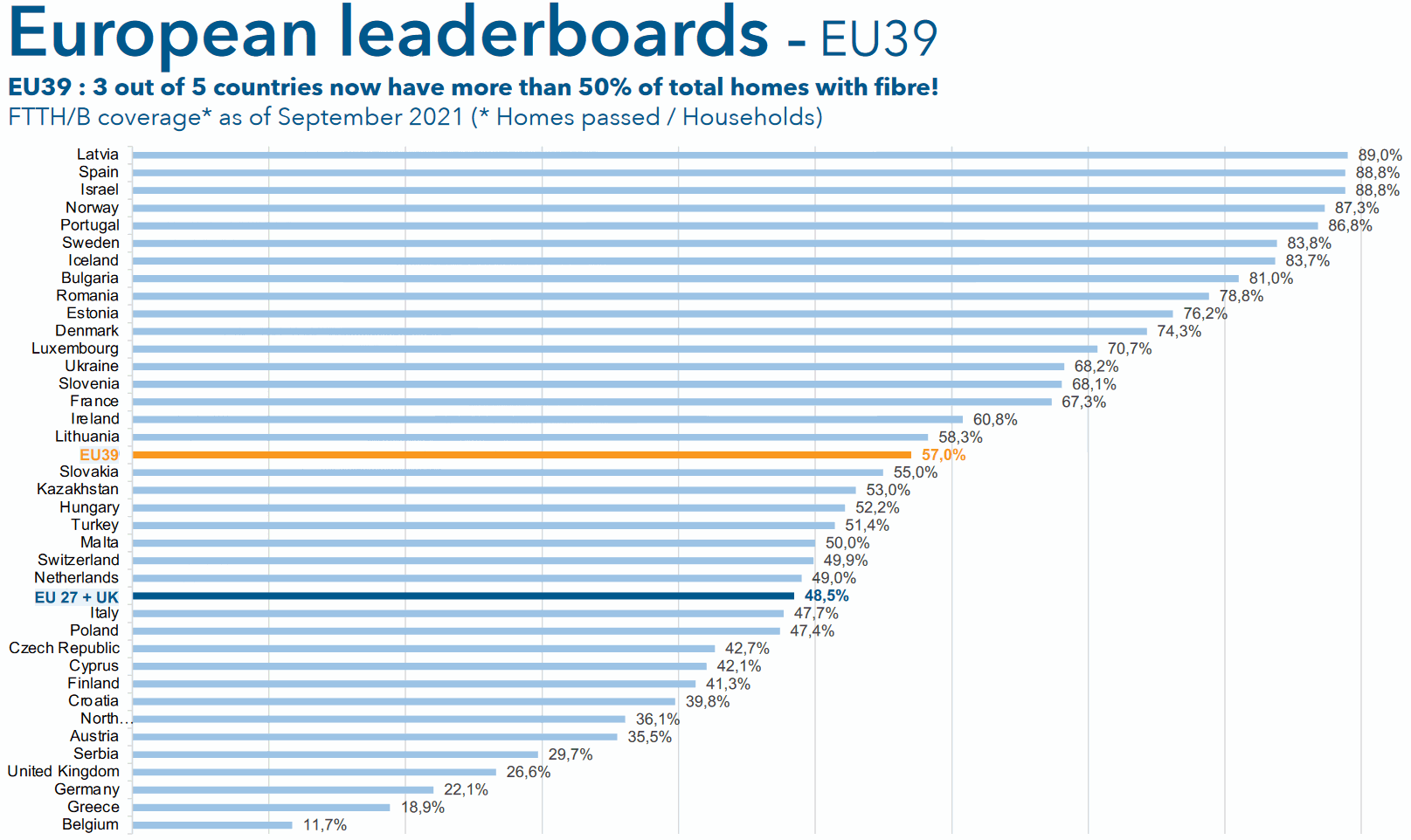

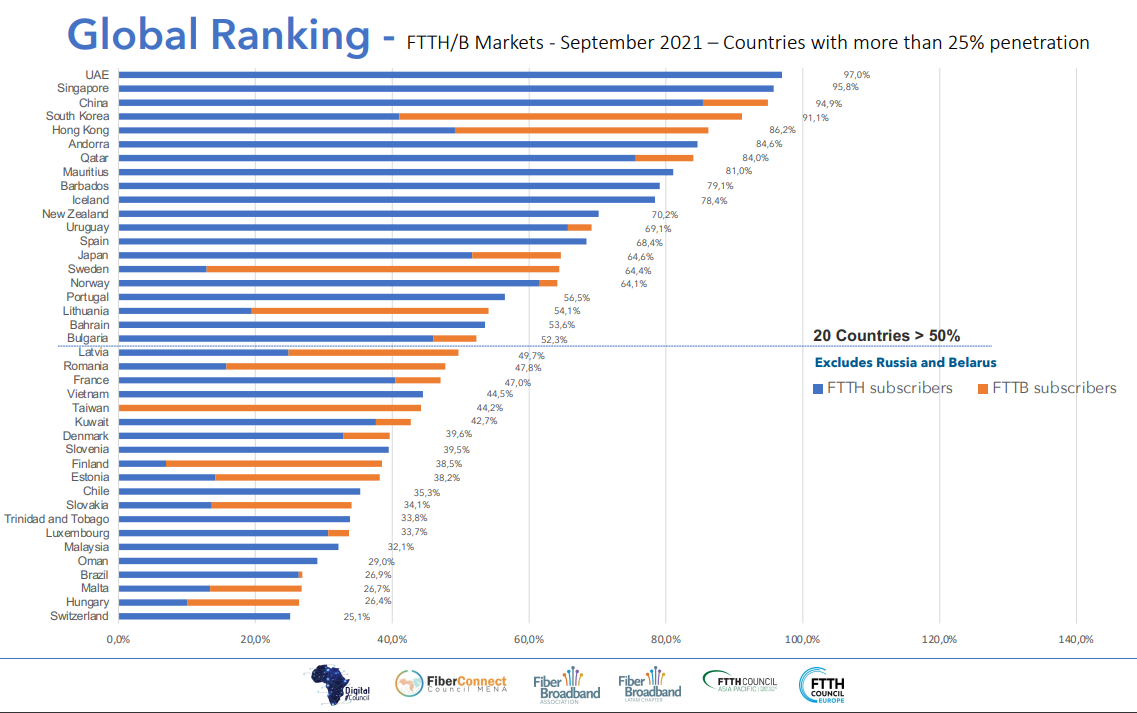

El gran desarrollo de la fibra óptima desde los años 80 hasta ahora ha sido uno de los principales culpables del avance tecnológico que nuestra sociedad ha tenido en estos últimos 40 años. En España tenemos ahora mismo 13 millones de hogares conectados por fibra óptica (FTTH). Como se puede ver en el siguiente gráfico del FTTH Council Europe, a nivel Europeo en 2021 somos el 2º país con mayor tasa de penetración de la fibra óptica en los hogares, con un 68,4%, solo superados por Islandia. A su vez, en Europa la tasa de cobertura media es del 57% y España está en el 88,8%, por fin algún dato positivo para España!

En Europa hay un total de 198 millones de hogares con conexión por fibra óptica. Cuando se estudian estos datos sorprende ver como algunos de los países europeos más avanzados como Alemania o UK tienen tasas de penetración de fibra óptica tan baja (Menor del 10%). Vemos que a nivel europeo queda mucho trabajo por hacer.

Si ampliamos la vista y nos vamos a la situación mundial de la fibra óptica, vemos datos bastante sorprendentes. Si nos vamos a los países con una tasa de penetración por encima del 25%, tenemos a Emiratos con un 97% liderando la lista, seguido de varios países asiáticos como Singapur, China ó Corea del Sur. A nivel mundial España está situada en el puesto 13º, not bad.

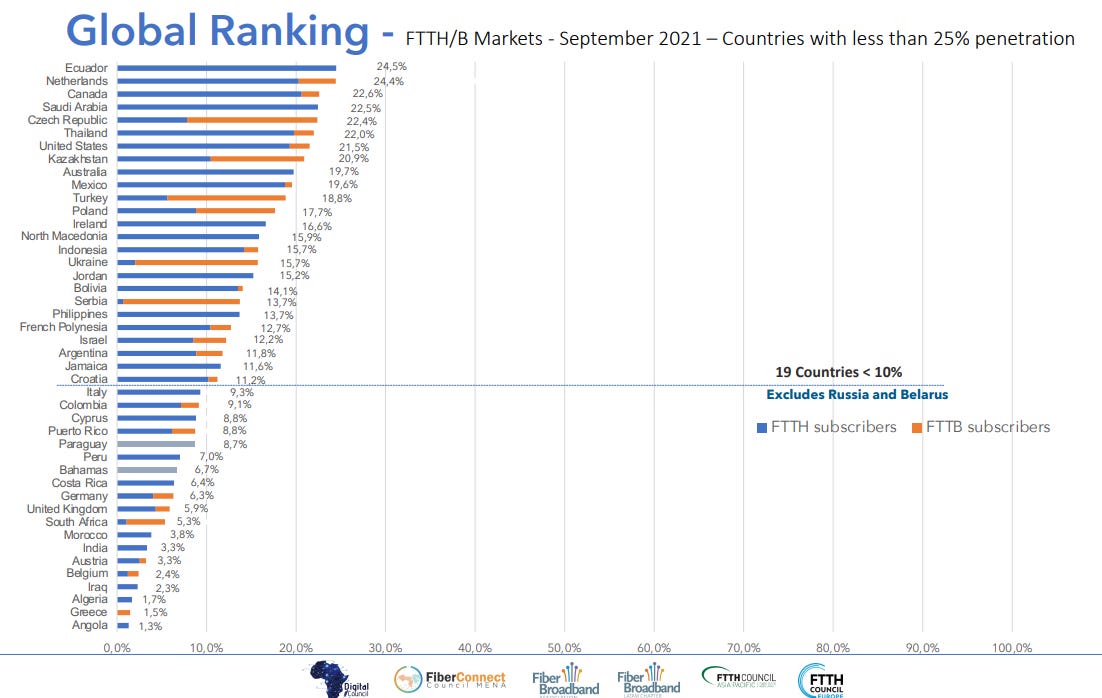

Por otro lado, en la parte baja de la tabla vemos que hay muchos países con una tasa de penetración por debajo del 25%, donde nos sorprende encontrarnos a una superpotencia como Estados Unidos con sólo un 21,5%, o países tan poblados como India con sólo un 3,3% de tasa de penetración.

Es evidente que aún queda mucho por trabajo por hacer en cuanto a desarrollo de fibra óptica en muchos países para alcanzar mayores tasas de cobertura y por lo tanto de penetración de fibra óptica en los hogares y en los negocios.

Según estudios de Precedent Research, el tamaño del mercado de la fibra óptica mundial, que en 2021 llegó a 7,4 billones, se prevé que llegue a alcanzar los 11,1 billones de dólares en 2030, lo que significa un CAGR del 4,6%. Hay bastantes estudios sobre el mercado de la fibra óptica con proyecciones bastante dispares, algunos dan un CAGR de hasta el 11% hasta 2030.

El principal factor de crecimiento de este mercado es evidentemente la demanda creciente de la necesidad de telecomunicaciones de ancho de banda elevado. La evolución de la infraestructura de fibra óptica ha disparado la demanda de cableado de este material para desarrollar toda la infraestructura que demanda el mercado: Fiber to the Home (FTTH), Fiber to the Premise (FTTP), Fiber to the Cabinet (FTTC), y Fiber to the Building (FTTB).

Por otro lado, el auge en la demanda del IoT (Internet of Things) y dispositivos conectados (móviles, tablets, etc) también contribuye al crecimiento del mercado de la fibra óptica. Cierto es que el auge creciente de las comunicaciones inhalámbricas puede llegar a restringir el crecimiento del mercado de la fibra óptica. Las comunicaciones “wireless” utilizan el espectro de radio de microondas para transmitir datos de un punto a otro, utilizando sobre todo técnicas como la FSO (Fiber Space Optics) o la radiofrecuencia. Alguna de las ventajas que ofrece la comunicación inhalámbrica sobre la fibra óptica es el menor coste y la menor interferencia del FSO y radiofrecuencia. Aun así, los principales players de fibra óptica están haciendo grandes inversiones para poder mantener su tasa de crecimiento en los años venideros.

Si miramos el mercado de la fibra óptica por regiones, vemos que la zona de Asia-Pacífico encabeza el mercado global de fibra óptica tanto en términos de ingresos en el año 2021 como en tasa de crecimiento debido a la creciente adopción de fibra óptica en el sector de IT y telecomunicaciones. Además, la región presenta una lucrativa oportunidad de crecimiento al mantener su posición dominante en el mercado en los próximos años. La región ofrece altas perspectivas de crecimiento para las nuevas tecnologías, por lo que impulsa la demanda de fibra óptica. El creciente desarrollo de la infraestructura y la industrialización han ofrecido enormes oportunidades de crecimiento para el despliegue de la fibra óptica en varias aplicaciones en la región. Recientemente, el Banco Mundial estimó que Asia Pacífico necesita invertir más de 1,7 billones de dólares por año hasta 2030 en desarrollo de infraestructura para mantener su crecimiento económico. Seguido de la región de Asia-Pacifico tenemos a Estados Unidos, donde como hemos visto antes queda mucho trabajo por hacer en cuanto al despliegue de fibra óptica así como en Europa, donde está el 3º mercado con varios países como UK o Alemania con mucho despliegue por hacer también.

En cuanto a los principales players del sector, hay que tener en cuenta que estamos en un sector muy competitivo con un gran número de proveedores de equipos de fibra óptica con un enfoque claro hacia el I+D para poder ofrecer mejores soluciones al mercado de cara a facilitar su implementación y reducir costes de operación y mantenimiento a los operadores de las redes.

A su vez, los principales players están deslocalizando su fabricación a aquellos países con más demanda de fibra óptica.

A continuación listamos algunos de los principales players del mercado:

AFL

Birla Furukawa Fiber Optics Limited

Compulink

Corning Inc.

Fiberhome Telecommunication Tech. Co. Ltd.

Finolex Cables Limited

Fujikura Ltd.

Furukawa Electric Co.Ltd.

Hexatronic

Kaile Science and Technology Co Ltd

Optical Cable Corporation

OFS Fitel, LLC

PPC Broadband Inc.

Prysmian Group

Sterlite Technologies Limited

SubCom

Sumitomo Corp.

Superior Essex Inc.

TE Connectivity

Yangtze Optical Fiber and Cable Co., Ltd.

Hexatronic por dentro

Bueno, ya es hora de incarle el diente a Hexatronic y conocer la empresa más al detalle. Hexatronic se fundó en 1993, hoy en día engloba a 49 empresas y tiene unos 1300 empleados. La empresa cotiza en el Nasdaq OMX de Estocolmo y tiene su sede principal en Goteborg (Suecia). En la siguiente imagen tenemos un resumen de los principales productos que suministra el grupo Hexatronic, desde todo tipo de cableado de fibra óptica, conductos, accesorios, armarios, distribuidores, instalaciones,data centers, montajes, wireless, 5G, etc etc.

Hexatronic tiene presencia global, tanto en Europa como en Estados Unidos, Canada, China, Australia y Nueva Zelanda. Del total de 49 empresas, éstas son algunas de las más relevantes dentro del universo Hexatronic:

El crecimiento de Hexatronic se basa principalmente en adquisición de empresas de pequeño tamaño del sector de fibra optica y luego tiene otra parte de crecimiento orgánico trabajando con las empresas adquiridas creando sinergias entre las empresas del grupo, escalando el negocio y ampliando el catálogo de servicios que pueden ofrecer dichas empresas (servicios postventa, formación, soluciones financieras, etc).

La estrategia de Hexatronic a la hora de adquirir empresas se basa en los siguientes puntos clave:

Mercados de UK, Estados Unidos y Alemania, países avanzados donde queda mucho despliegue de fibra óptica por hacer.

Buscan compañías dentro del sector FTTH, entornos hostiles (oil&gas,submarino, defensa), centros de datos, conexiones inhalambricas, conductos, conectividad y servicios de formación.

A la hora de seleccionar empresas, buscan aquellas que tengan una directiva fuerte y alineada con el negocio, con beneficios estables, una posición fuerte en el mercado, con riesgos tecnicos limitados, y con operaciones sostenibles en el tiempo.

Compran empresas dentro del rango de 5 a 7 veces EBITDA (Hexatronic cotiza a 35 veces EBITDA ahora mismo). Realizan adquisiciones Earn-out (hay una parte variable en el coste de adquisición en función de los resultados de la empresa en los siguientes meses/años después de la adquisición). A su vez, asignan a la parte vendedora acciones de Hexatronic para alinear intereses.

En 2022, las principales adquisiciones de Hexatronic fueron las siguientes empresas:

KNET: Empresa surcoreana fabricante de microductos adquirida por 63 millones de dólares.

Rochester Cable: Empresa americana que diseña y fabrica cables de fibra y eléctricos para entornos hostiles (oil&gas, defensa, submarino, etc). El coste de adquisición asciende a 55 millones de dólares y dicha adquisición se finalizará en marzo de 2023.

Impact Data Solutions (IDS): Hexatronic adquirió el 90% de este fabricante del sector de los centros de datos, especializados en el diseño e instalación de fibra, cobre y soluciones para la instalación de centros de datos. IDS está localizado en UK

Homeway: Hexatronic adquirió el 82% de este proveedor alemán de sistemas multimedia de fibra,LAN, electricidad y Wifi para el hogar.

Vayamos a los números de Hexatronic

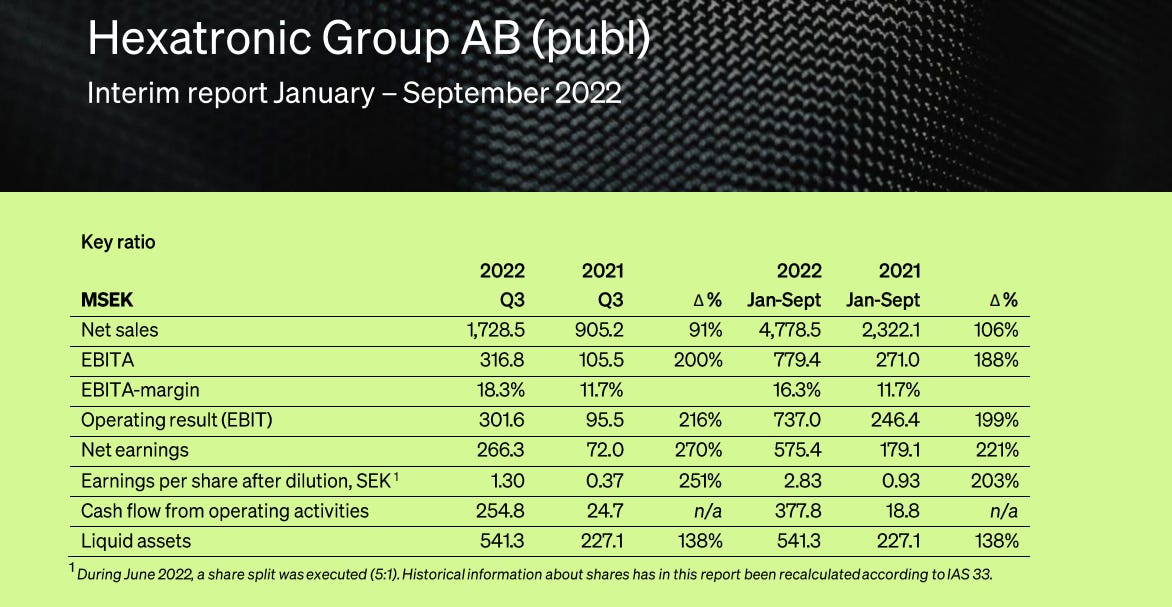

Si entramos en los números de Hexatronic, veamos primero sus resultados de 2021. En dicho año la empresa tuvo unos ingresos de 3491 MSEK (+68% YoY), con un EBITDA de 432 MSEK (margen 12,3%, +87% YoY) y un beneficio neto de 252,4 MSEK (+100% YoY). La empresa atribuye aproximadamente un 55% del crecimiento de 2021 a crecimiento orgánico, y el 45% restante fruto de las adquisiciones realizadas. Los objetivos de Hexatronic son mantener un margen EBITDA del 12% y un crecimiento orgánico de un mínimo del 20%. No tiene mala pinta,no.

Si nos vamos a 2022, los resultados Enero-Septiembre son todavía mejores. Los revenues ascienden a 4778 MSEK (+106% YoY), el EBITDA es de 885 MSEK (margen 18%, +164% YoY), y obtuvo un net income de 575 MSEK (+221% YoY).

La mayor parte del crecimiento tan espectacular de Hexatronic procede sobre todo del mercado estadounidense, seguido de UK, aunque del total de ventas el 54% sigue procediendo de Europa.

En cuanto a la situación financiera de Hexatronic, podemos decir que para el tipo de empresa que es, con fuertes inversiones en adquisiciones y capex para sus fábricas, es bastante buena. A cierre de Q3 tienen una deuda neta de 1297 MSEK, lo que supone un ratio net-debt/Ebitda de 1. La empresa posee 541 MSEK en caja.

En cuanto a los rendimientos del negocio, estamos hablando de una empresa con un ROIC del 18,5% y un ROE del 36%, ratios por encima de su competencia.

Management

Como ya sabéis, una parte importante de una tesis de inversión es estudiar a la directiva, ver quién está al mando, qué experiencia tiene, si está alineado con el negocio, etc. En este caso tenemos al frente de la compañía al CEO Henrik Larsson-Lyon, que lleva como CEO desde 2014. Tiene 58 años y pasó previamente por empresas como Nexans, Alcatel o PWC. Tiene el 2% de las acciones de la empresa, su salario en 2021 fue de unos 750.000€, incluyendo salario base, variable y 120.000€ en acciones de la empresa. Desde 2014 ha multiplicado el tamaño de la empresa por 12. La verdad que hay poco más que añadir, tenemos a un CEO top al mando de la empresa.

La mano derecha del CEO es su adjunto Martin Aberg y la CFO es Pernilla Lindén. En cuanto al board, el chairman es Anders Persson, independiente con un 0,13% de las acciones.

Riesgos

En cuanto a los riesgos que acechan a la empresa, el Covid sigue afectándoles con el incremento en el precio de las materias primas y los fletes. Esta situación la están manejando trasladando el incremento de precios a los clientes y aumentando el nivel de inventarios para poder dar servicio a sus clientes en plazo.

La recesión puede afectarles en cierta medida, pero no de una manera importante. Al fin y al cabo el sector de las infraestructuras es uno de los menos afectados en épocas de recesión, y las ayudas e inversiones públicas en redes de fibra óptica no deberían verse frenadas por esta posible recesión.

El accionariado de Hexatronic

En Hexatronic no tenemos un accionista mayoritario como tal. El mayor accionista es el fondo de pensiones sueco AMF Tjänstepension AB con un 6,68% de las acciones. El mayor accionista individual es el inversor sueco Jonas Nordlund con un 6,39%. el siguiente inversor individual es el CEO Henrik Larsson con el 2%.

La directiva de la empresa no tiene más del 4% de las acciones de la empresa, esto no es un punto positivo, pero la directiva tiene una parte importante de su remuneración en acciones de la empresa por lo que en términos generales podemos decir que tenemos una directiva alineada con el negocio.

El pasado 29 de noviembre salió la noticia de que varios directivos, entre ellos el CEO habían vendido casi el 10% de sus acciones, saltaron las alarmas y ese día las acciones cayeron un 7%. La empresa salió al paso explicando que dicha venta se justificaba para poder cubrir unas obligaciones de pago de impuestos por el plan de incentivos de largo plazo que tenían dichos directivos desde 2019. La acción tardó sólo 3 días en recuperarse.

Este lunes 12 de diciembre de nuevo se supo que otro insider había vendido acciones y la acción volvió a caer un 5,8% hasta los 150 SEK. Dos días después la acción ya está en los 160SEK de nuevo.

Comportamiento de la acción de Hexatronic

Hexatronic capitaliza por un total de 32.590 MSEK (3.000 MEUR). Dicen que una imagen vale más que mil palabras, así que aquí os la dejo:

La acción se ha revalorizado un 32.665% en los 11 años que lleva cotizando, lo que supone un CAGR de casi el 70%. En 2022 la acción lleva un YTD del 55%. Una pena no haber descubierto esta empresa mucho antes.

Valoración y precio objetivo

Llegamos a la parte que yo veo más complicada de la tesis. El motivo es que estamos ante una empresa que está cotizando a PER 51 y EV/EBITDA 35. A simple vista diríamos que es una empresa cara, y en efecto lo es. El PER medio de los últimos 10 años ha sido de 36, y el EV/EBITDA medio fue de 19. Estamos hablando de una empresa con un fuerte crecimiento, un negocio de calidad y con fuertes vientos de cola, por lo que tampoco podemos valorar esta empresa a un PER 10 ó 15.

Si modelamos la empresa con un crecimiento anual del 30% (en 2021 creció un 67% y en 2022 está creciendo a triple dígito, y con los vientos de cola del mercado de la fibra óptica que por sí solo ya crece 10% anual), si no incluimos ninguna adquisición más en los próximos años (situación muy poco probable), y valorándola con los ratios históricos, nos da un valor de la acción de 254 SEK en 2025 (+55%). Las adquisiciones que tengamos por el camino, si siguen teniendo el buen criterio mantenido hasta ahora, no harán más que aumentar más todavía el valor intrínseco de la empresa y por lo tanto el de la acción si el mercado sigue reconociéndoselo.

Conclusión

A modo de conclusión, podemos decir que Hexatronic es una buena empresa, con un negocio de calidad, unos buenos fundamentales con mucho crecimiento tanto orgánico como por adquisiciones y en un buen sector como es el de la fibra óptica con vientos de cola evidentes. El principal problema es que la acción cotiza a unos múltiplos elevados, a pesar del crecimiento espectacular que tiene, podemos decir que la acción está cara, más cara que otros rivales suyos cotizados como Corning o Prysmian, pero estos no crecen ni mucho menos como Hexatronic. Puede quedar upside en la acción? Desde luego. El crecimiento de este último año no es sostenible en el tiempo, y aunque una contracción de múltiplo a medio plazo es previsible, con un crecimiento del 30% anual durante los próximos 3 ó 4 años que veo bastante problable se puede hacer dinero con esta acción.

Como buen compounder nórdico, no es una acción para tradear, es una acción de buy and hold en toda regla y tenerla en cartera para el largo plazo. Qué voy a hacer yo? O Mejor dicho, qué estoy haciendo yo? Pues voy a ir aprovechando las correcciones que vaya haciendo la acción por el camino para ir construyendo la posición en cartera. El primer tiro se lo hemos pegado este lunes con la caída que tuvo la acción y entramos en 152 SEK. Hoy la acción ya cerró en 160 SEK. Si hay alguna corrección fuerte en los próximos meses? Pues iremos entrando más fuerte hasta tener la posición hecha.

Ahora mismo el 54% de mi cartera está en empresas de oil, gas y carbón, donde creo que se puede seguir haciendo dinero durante 2023. Pero también estoy dando cada vez más importancia de nuevo a la otra parte de mi cartera donde voy construyendo posiciones para más largo plazo (Nagarro, Incap, Spyrosoft, Hexatronic,etc.)

Hola, Gekko

Me ha salido la empresa en un screener, y no me cuadran nada los datos de crecimiento de las cuentas de 2022 con el castañazo que se ha pegado la cotización. Buscando alguna noticia he dado con tu tesis (gracias por compartir). ¿Ha pasado algo gordo que justifique que la acción cotice ahora a 67SEK? Llevo menos de una hora mirando, pero no he visto nada.

Interesante empresa aunque en mi caso me asusta comprar empresas por encima de Per 40. En el caso de que algo se tuerza en la compañía las pérdidas pueden ser muy grandes.

Quería preguntarte por tu fuerte exposición al petróleo y gas. Descartas caídas de precio en caso de condiciones macro adversas? (Recesión, cierres en China, etc.)