Resumen de 2022

Señores, estamos ya en la última semana del año y es momento de hacer resumen y balance de lo acontecido en este 2022. Un año difícil en varios sentidos, con inflación en máximos desde los años 70, subidas de los tipos de interés, una guerra de por medio y bajadas generalizadas en la bolsa. Sin duda ha sido un año que ha sido un completo aprendizaje para muchos de nosotros y que nos será de mucha utilidad en nuestra carrera como inversores en el futuro.

Inflación y subida de tipos de interés.

El principal factor que ha afectado a las bolsas este año ha sido la subida de tipos de interés por parte de la Reserva Federal de Estados Unidos (FED) para controlar la elevada inflación. Hay que recordar que veníamos de una salida del Covid en 2020 y 2021 con unos programas de estímulos por parte de los bancos centrales para activar la economía mediante la compra de bonos (el famoso QE). Este periodo de estímulo de la economía ha provocado un recalentamiento de la economía con una subida de los precios que nos ha llevado a unos niveles de inflación que no veíamos desde los años 70 con la crisis del petróleo.

El pico de inflación en Estados Unidos se alcanzó el pasado junio con un 9,1% de variación interanual.

Para frenar este aumento de precios, la FED tomó la decisión de subir los tipos de interés a un ritmo nunca visto, con varias subidas seguidas de 0,75 hasta llegar al 4,5% actual. Vimos que la última subida ya fue del 0,5% y viendo que el pico de inflación ya se pasó y estamos en descenso, la FED ya está frenando el ritmo de subida de tipos, las próximas posiblemente estemos en 0,25-0,50 para llegar a un máximo de tipo de interés del 5% en 2023.

La FED ha buscado enfriar la economía a toda costa con tal de reducir los niveles de inflación. Y el caso es que aunque estamos oyendo más que nunca que la recesión ya está aquí y que 2023 va a ser un mal año para la economía, lo cierto es que la economía en Estados Unidos sigue fuerte, y sus últimos indicadores lo siguen demostrando, con una subida del PIB trimestral del 3,2% y una tasa de desempleo del 3,7% el pasado noviembre. El gran perjudicado ha sido el sector inmobiliario estadounidense, con los precios cayendo por 4º mes consecutivo debido al aumento de las tasas hipotecarias y al miedo a una posible recesión.

A nivel europeo el BCE ha ido siguiendo los pasos de la FED pero a un ritmo mucho más lento, ya que el BCE tardó 5 meses en empezar a subir los tipos de interés, desde el pasado julio hasta diciembre donde estamos con los tipos al 2,5% en Europa, valores no vistos desde la crisis de 2008. Mientras que en Estados Unidos de momento están aguantando el tipo y podrían esquivar la recesión, en Europa la situación está más complicada y difícil será que evitemos entrar en recesión en 2023.

La situación en Europa se ha visto agravado con el conflicto de Ucrania y el corte del gas ruso que ha provocado una subida de los precios del gas en Europa que lastra la competitividad de la industria europea, y que se acentua todavía más con la estupidez de los políticos europeos y su demonización de los combustibles fósiles y la energía nuclear.

En cuanto al petróleo, vimos una gran subida durante este 2022 llegando el Brent y el WTI a un máximo de $120/barril en junio de este año. Otro factor relevante que ha afectado a la inflación en este año. Pero gracias a la política de liberación de las reservas estratégicas de petróleo por parte de Estados Unidos y una ligera ralentización de la economía, hemos visto una bajada del petróleo en los últimos meses hasta los 75-80$ barril, precio al que parece haberse estabilizado en las últimas semanas. Los principales catalizadores que tendremos por delante para ver precios de petróleo más altos serán sin duda la reapertura de China, el cap al petróleo ruso y una oferta que sigue flaqueando debido a la falta de inversión en el sector.

La Guerra de Ucrania

Desde finales de 2021 la CIA venía anunciando que era inminente una invasión rusa en Ucrania. La tensión entre Ucrania y Rusia no había cesado en los últimos años. Ucrania seguía reclamando Crimea como territorio ucraniano y Rusia siempre ha considerado Ucrania como territorio Ruso y nunca quiso reconocer su independencia.

La situación se había agravado en los últimos meses y Rusia se estaba sintiendo amenazada con la expansión de la OTAN hacia el Este, incluido Ucrania, a lo que Rusia se niega de manera rotunda.

El 22 de febrero Putin reconoce las áreas de Donetsk y Lugansk como independientes y el día 24 ya se inicia el despliegue ruso y los primeros ataques en Odesa y Mariupol y ataques con misiles en Kiev, Jarkov y Dnipro.

Parecía que la guerra iba a ser cuestión de unas pocas semanas, pero la realidad es que 10 meses después no han cesado las hostilidades y la guerra se está enquistando. Ucrania ha recibido ayuda y soporte militar por parte de Estados Unidos y la OTAN en general. Por otro lado, el ejército ruso no ha sido tan efectivo como se preveía, con una estrategia deplorable y unos medios bastante anticuados. No solo es que el ejército ruso no pudiera controlar Kiev, sino que en los últimos meses el ejército ucraniano ha ido recuperando posiciones y liberando ciudades como Jersón ó Limán.

A raíz de la invasión rusa en Ucrania, tanto la Unión Europea como Estados Unidos imponen severas sanciones a Rusia, desde restricciones al comercio de ciertos productos a inmovilización de bienes, restricciones de circulación en la Unión Europea, etc. A raiz de dichas sanciones, Rusia ha ido cortando paulatinamente el suministro de gas ruso por sus diferentes vías a los países de la Unión Europea.

El hecho más relevante sucedió con las explosiones ocurridas en los Nord Stream 1 & 2,los dos gaseoductos que llevan gas desde Rusia a Alemania por el Mar Báltico. Dichas explosiones han dejado completamente inutilizables estos gaseoductos y a día de hoy sigue sin saberse quién fue el autor del sabotaje, si Rusia o Estados Unidos.

Esta situación de falta de gas en Europa ha creado una crisis energética sin precedentes que ha obligado a los países de la UE a buscar gas por otro lado. Y lo peor es que en Europa tenemos gas, pero las nuevas políticas ESG están penalizando la oferta de gas, y los pocos valientes que siguen extrayendo gas en el Mar del Norte o en los pozos de gas de Holanda les acribillan a impuestos (los famosos windfall tax), por lo que la inversión huye hacia otras jurisdicciones más seguras como África (quién nos lo iba a decir). Por ello se han multiplicado las importaciones de LNG por barco desde USA y Qatar sobre todo. El problema es que en Europa no hay plantas de regasificación suficientes para tratar todo el LNG que llega, España es de los pocos países con capacidad de regasificación suficiente.

Alemania que era uno de los países más dependientes del gas ruso ha tenido que desarrollar contrarreloj plantas de regasificación para poder tratar todo el LNG que tienen que importar, la primera planta ya la tiene en funcionamiento (una unidad FRSU en Wilhelmshaven) y hay otras 5 más previstas. Recientemente Alemania llegó a un acuerdo con Qatar para el suministro de LNG a partir de 2026 y por 15 años de duración.

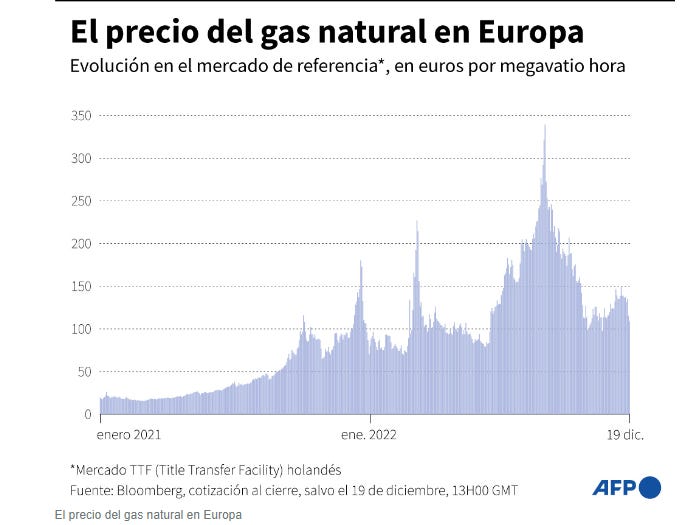

Esta situación de escasez de gas en Europa provocó que el índice de referencia del gas holandés TTF haya alcanzado niveles record durante este año 2022 y alcanzara picos de hasta 340€/MWh el pasado mes de agosto cuando se estaba en plena fase de acopio de gas para poder tener las reservas suficientes para poder pasar el invierno al precio que hiciera falta. Un invierno que de momento está siendo bastante cálido está ayudando a que de momento las reservas apenas hayan bajado y tengamos ahora el nivel del TTF sobre los 80€/MWh

La eterna reapertura de China

Otro de los factores que nos ha afectado a nivel macroeconómico durante 2022 ha sido el mantenimiento del cierre en China debido a la dura política de restricciones para luchar contra el Covid19 por parte del Gobierno chino. Este cierre se ha notado en una disminución de la demanda de materias primas por parte del gigante chino y una menor necesidad de petróleo y derivados respecto a niveles normales. A medida que nos hemos ido acercando a final de año se han ido acrecentando los rumores de reapertura. Y ya en diciembre se han ido levantando una serie de restricciones como los lockdowns, los requisitos para los vuelos internos y ya incluso se están levantando las cuarentenas para entrar en China. El despertar del gigante chino será sin duda uno de los catalizadores más relevantes para el sector de materias primas y el oil & gas de cara a 2023.

La bolsa en 2022

En cuanto al comportamiento de las bolsas en 2022, pues como ya sabéis ha tenido un comportamiento claramente bajista, con bajadas importantes en los principales índices bursátiles:

SP500: -20%

Dow Jones: -8%

Nasdaq: -34%

Dax: -12%

Euro Stoxx 50: -10%

Ibex: -5%

Hang Seng: -16%

MSCI World: -19%

Veníamos de un 2021 con la bolsa en máximos gracias a las políticas de estímulos, los tipos de interés bajo mínimos y unas valoraciones excesivas en muchos valores tecnológicos de la bolsa. Con la inflación en pleno ascenso a finales de 2021 y principios de 2022, estaba claro que la FED iba a actuar para poner fin a la fiesta, y vaya si lo ha hecho. Muchos empresas del Nasdaq con valoraciones exageradas y sin fundamentales que lo soportaran han sufrido caídas importantes, como Carvana (-98%), Tattoed Chef (-93%), Lucid (-83%), Peloton (-77%), Shopify (-75%), etc.

Luego por otro lado tenemos a auténticos empresones que también se han llevado su castigo en este 2022, bien por una valoración excesiva como Tesla (-68%), o bien por presentar unos resultados no tan boyantes como los de 2020 o 2021 como es el caso de Meta (-65%) o Amazon (-50%).

Otras de las grandes perjudicadas en este 2022 han sido las small caps, las empresas de pequeña capitalización, con una bajada del índice de referencia Russell 2000 del 23%. Y como podemos ver en el siguiente gráfico, las small caps siguen cotizando bastante más baratas que las empresas de mayor capitalización, a una proporción 0,7x, valor no visto desde la burbuja del 2000.

La renta fija tampoco se ha librado de la escabechina que hemos sufrido en 2022. El bono americano se deja más de un 25% de su valor en lo que llevamos de año, con una rentabilidad del 3,8% a 28 de diciembre. El bono alemán y otros bonos soberanos han corrido la misma suerte durante este 2022.

También merece la pena mencionar la caída de las criptomonedas en este 2022, con el Bitcoin cayendo un 64% YTD, y muchas shitcoins cayendo en picado. Otra muestra más de la burbuja cripto la hemos visto con la caída de un exchanger como FTX. Habrá futuro para las criptomonedas? Quiero pensar que sí. Son una reserva de valor? Obviamente no. Reserva de valor es el oro que en un año como este se mantiene plano.

Los principales ganadores de este 2022 en bolsa han sido los sectores de materias primas, petróleo, gas, carbón y Shipping. Aunque la demanda sigue resintiéndose por el cierre de China y el frenazo de la economía, la escasez de oferta sigue marcando unos precios elevado de estos productos, tanto en su producción como en su transporte. Y lo van a seguir marcando en los próximos años. Las políticas ESG penalizan cualquier tipo de inversión en energías “sucias” como el petróleo, el gas o el carbón. Y si algo nos ha demostrado este 2022, es que nos va a seguir haciendo mucha falta tanto el petróleo, como el gas como el carbón. Pueden preguntarle a Alemania que están quemando carbón en sus centrales térmicas como si no hubiera un mañana cuando hace 2 días querían cerrar todas estas plantas junto con las nucleares.

En cuanto a mi cartera, podemos decir que los valores ganadores han sido acciones como Golar, Incap, Spyrosoft, IOG, Adriatic, Pax ó Whitehaven, que han dado buenas rentabilidades, mientras que las perdedoras fueron otras como Meta, Nagarro o Alphabet se han comportado bastante peor, aunque Nagarro aprovechamos la bajada para ampliar fuerte y ya hemos amortiguado bastante la caída. Aunque quedan 3 días de mercado, pero ya está claro que cerraremos el año con rentabilidad negativa, pero sin duda me llevo un gran aprendizaje para mi futuro como inversor.

Perspectivas para 2023

En estos momentos muchos podrían pensar que después de la caída que llevamos la bolsa está ya “barata”. Pues la verdad es que no. Si tiramos de histórico, vemos que el SP500 todavía está un 38% por encima del PER medio de los últimos 70 años, aunque sí es cierto que no estamos en los niveles de la burbuja tecnológica del 2000 donde llegamos a un +127%.

En mi opinión, esto no significa que no haya que seguir comprando, va a seguir habiendo grandes oportunidades en bolsa pero tenemos que seguir siendo muy selectivos con las valoraciones a la hora de añadir nuevas acciones en cartera. Se nos presenta un 2023 que tampoco creo que vaya a ser fácil. La reapertura de China va a ser sin duda un catalizador alcista para la bolsa, pero la FED no va a empezar a bajar tipos hasta Q2, por lo que la primer mitad de año puede ser todavía complicada para la bolsa, estaremos muy atentos.

Poco más que añadir, os deseo a todos una Feliz Navidad y Feliz 2023!!