Resultados Spyrosoft 2024

Newsletter nº99

Hoy os traemos el análisis de los resultados de Q4 y FY2024 de Spyrosoft, nuestra principal apuesta al sector IT en Polonia. Teníamos muchas ganas de ver estos resultados y aunque por falta de tiempo no hemos podido publicar antes el análisis pero aquí lo tenéis.

Resultados Q4-2024

En este último trimestre de 2024 vemos cómo Spyrosoft ha obtenido unos resultados espectaculares y ya veníamos avisando sobre ello. Aun así los números no dejan de sorprendernos. Vamos con los datos clave:

Ingresos: 133,86 MPLN (+27% YoY)

EBITDA: 22 MPLN (+116,8% YoY)

Margen EBITDA: 16,5% (vs 9,6% en Q4-23)

Beneficio neto: 14,05 MPLN (+67,8% YoY)

Las buenas noticias no son sólo el aumento de las ventas sino sobre todo la mejora en el márgen. Si las ventas crecieron al 27%, los costes de SG&A apenas crecieron un 8,9% , fruto de una mejor eficiencia y ajuste en gastos generales. Por otro lado, han conseguido mejorar sus tarifas a sus clientes y el crecimiento de salarios está siendo más moderado, y el bench se ha reducido al 2%. Con ello consiguen un margen EBITDA del 16,5% en Q4, y no descartan que pueda incluso subir en 2025.

En este último trimestre la empresa ha incorporado 28 nuevos clientes, cierran el año con 1740 empleados incluido los 82 de Codibly (última adquisición).

El contrato con la BBC que se vendió con buenos márgenes ya supone un 10% de los ingresos totales en Q4.

Vemos cómo Spyrosoft cierra 2024 con un trimestre bastante bueno y que marca la tendencia que veremos en Q1-2025, la directiva confirma que están viendo un aumento de peticiones de oferta por parte de sus clientes y también ya contratos firmados.

Resultados FY-2024

Si nos vamos a analizar ya los resultados del año 2024 en conjunto vemos unos datos muy positivos teniendo en cuenta sobre todo cómo está el sector IT en la actualidad y de dónde venimos en los años 2023 y 2024. Vamos con los datos clave:

Ingresos: 465,4 MPLN (+11,9% YoY)

EBITDA: 56,9 MPLN (+35,4% YoY)

Margen EBITDA: 12,2% (vs 10,1% en 2023)

Beneficio neto: 34,3 MPLN (+74% YoY)

Vemos que en global 2024 resulta un año tremendamente positivo para la empresa, creciendo a doble dígito con el sector todavía pendiente de recuperar, mejorando márgenes y con actividad en M&A con la compra de Codibly.

Hay que comentar también que la cifra de beneficio neto está “ligeramente” dopada gracias a unas exenciones fiscales por I+D en Polonia obtenidas en años anteriores. También cabe destacar que los costes financieros se han reducido gracias a los hedging utilizados para mitigar el efecto divisa.

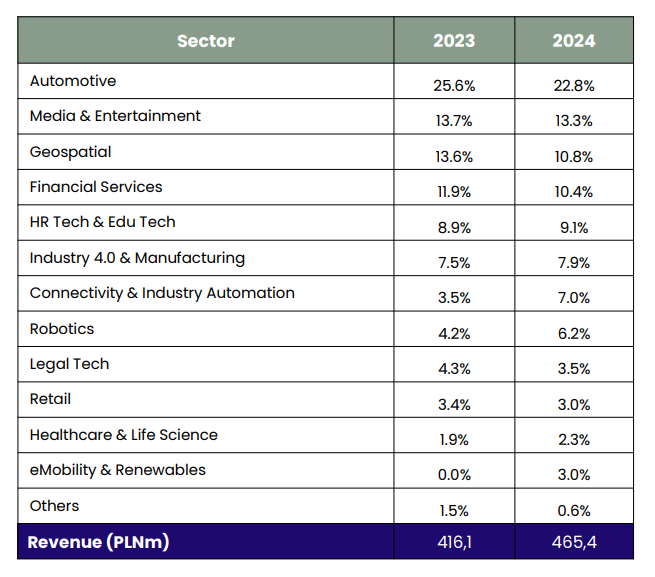

Verticales

Si analizamos los ingresos en 2024 por verticales, vemos que Automoción sigue en cabeza aunque se ha mantenido plano (106.2 MPLN en ingresos vs 106,7 MPLN en 2023) y baja en porcenaje al 22,8%. De todas formas viendo el panorama del sector automoción en Europa, ni tan mal, Magna está capeando el temporal muy decentemente y sigue suponiendo el 13% de los ingresos de Spyrosoft.

Podemos destacar el fuerte crecimiento en Conectividad y automatización industrial que dobla hasta el 7% de los ingresos, robótica también está funcionando muy bien, suponiendo ya el 6,2% de los ingresos. Media & Entertainment baja en % pero aumentan en 5MPLN los ingresos gracias al contrato con la BBC.

Podemos destacar a su vez una nueva vertical que integran a través de Codibly y es la de Movilidad eléctrica y renovables que pasa a ser el 3% de los ingresos. Por otro lado, veomos como Geoespacial flojea bajando en ingresos en 2024, al igual que legal u servicios financieros.

De cara a los próximos trimestres, ven fuerte los sectores como conectividad y automatización industrial, servicios financieros y renovables y vehículo eléctrico. Por contra, siguen viendo debilidad en el sector automoción.

Geografías

En cuanto a los ingresos por geografías, Siguen dominando y creciendo regiones como DACH (Alemania,Suiza y Austria) con el 30%, UK con el 29% o USA con el 14%.

Balance

En cuanto al balance de Spyrosoft a cierre de 2024, cuentan con 245 MPLN en activos, 160 MPLN en Equity y 85 MPLN en pasivos.

En cuanto a los activos, cabe destacar el aumento de cuentas por cobrar hasta los 84,32 MPLN, el aumento de Goodwill hasta los 21,46 MPLN por la compra de Codibly. La caja aumenta hasta los 58,26 MPLN.

En cuanto a los pasivos, podemos destacar que siguen reduciendo deuda hasta los 28,93 MPLN, principalmente leases y deuda bancaria a corto plazo.

Con ello, Spyrosoft se mantiene en posición de caja neta de 29,33 MPLN.

Cash Flow

En cuanto a la generación de caja en 2024, la verdad que ha sido un año bastante positivo en ese sentido, y es otra prueba más de que en el sector de IT sí que se puede generar caja. En 2024 el cash flow operativo de Spyrosoft fue de 56,29 MPLN, su capex fue de 5,26 MPLN y obtuvieron un free cash flow de 51,03 MPLN (margen 11%)

Perspectivas de crecimiento

En cuanto a las perspectivas de crecimiento del sector para 2025, siguen optimistas de cara a los próximos trimestres, siguen viendo presión de precios por parte de los clientes, pero están llegando más pedidos, por lo que la perspectiva es buena. Por otro lado, la contención en los salarios es otra noticia positiva para el sector y la recuperación de márgenes.

A su vez, ven cada vez más interés por parte de sus clientes por la IA tanto grandes comom pequeños, y el equipo de Spyrosoft dedicado a la IA está creciendo y cada vez ofrecen más servicios y se están beneficiando de la IA para su propia productividad. De hecho, en 2024 hicieron ya 44 proyectos de IA que generaron 11 MPLN en 2024.

Por otro lado, la directiva de Spyrosoft está mirando oportunidades de M&A tanto en EEUU como en India. El sector sigue sin recuperar fuerte y la valoración de las empresas está por los suelos, un buen banco de peces donde poder pescar.

A su vez, ya están revisando su estrategia de crecimiento con la consolidación del grupo Spyrosoft y la futura cotización de Spyrosoft en un índice extranjero (posiblemente EEUU), aunque tampoco descartan otras vías de expansión. Para finales de 2025 tendremos más detalles al respecto. Respecto al plan 22-26 se mantiene vigente sin cambios y siguen en el buen camino.

Valoración

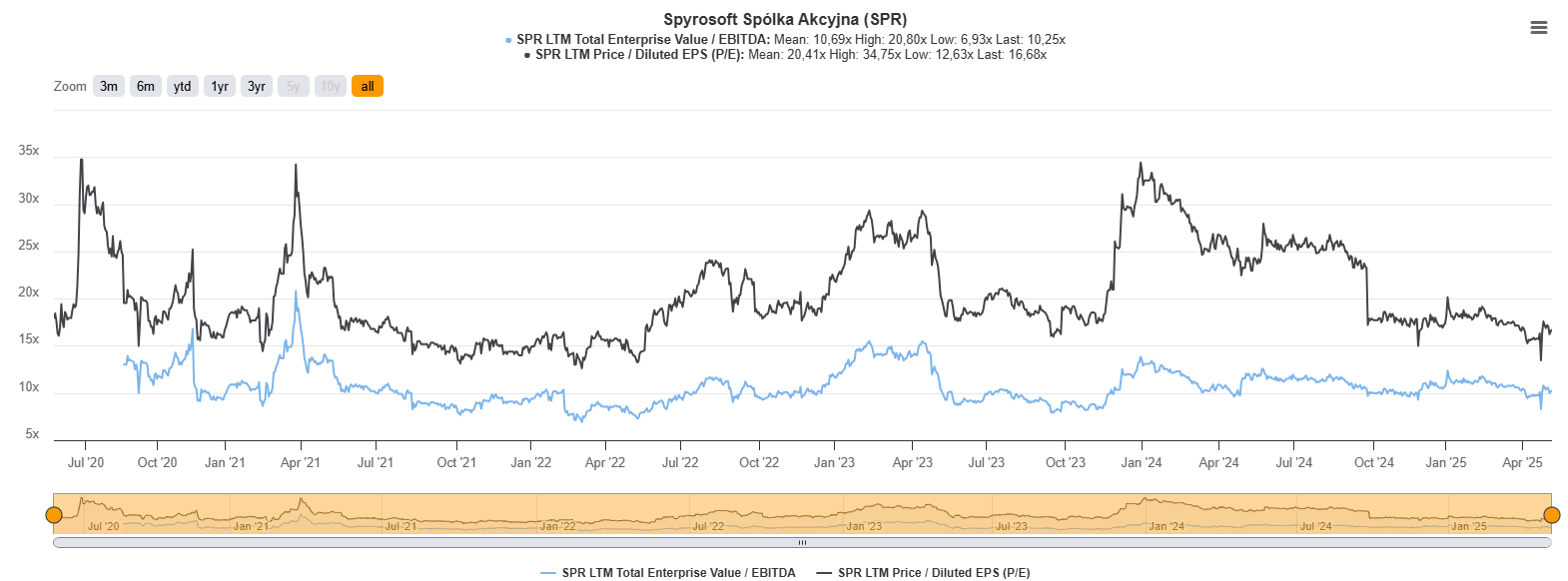

Por último vamos a ver cómo tenemos a Spyrosoft cotizando en estos momentos, y es que cerró esta semana en 514 PLN, por lo que tenemos a la acción cotizando a unos múltiplos PER 16 y EV/EBITDA 10, bastante en linea con sus múltiplos históricos.

Conclusión

Son unos resultados muy positivos y seguimos confiantes en Spyrosoft de cara a 2025 y los años siguientes.

El principal catalizador que tenemos en Spyrosoft en 2025 será por un lado esa recuperación que estamos viendo no sólo en Spyrosoft sino en otras empresas como EPAM que ya han presentado buenos resultados en Q1. Y por otro lado, ese posible listado en un índice extranjero donde tengamos mucha más liquidez y puedan entrar institucionales en el accionariado y podamos ver una expansión de múltiplo.