Resultados Dino Polska Q2 y H1-2024

Resultados Dino Polska Q2 y H1-2024

Newsletter nº57

Hoy os traemos al Substack el análisis de los resultados de la primera mitad de 2024 que acaba de presentar Dino Polska, la conocida cadena de supermercados de proximidad de Polonia. Ésta es una tesis de inversión que no deja indiferente a nadie dentro de la comunidad inversora, y vamos a ver cómo se ha desenvuelto la empresa en este periodo ciertamente complicado para el sector.

Sin más demora, vamos a analizar los resultados presentados. A modo de introducción, vemos que Dino Polska ha cerrado este primer semestre con 98 tiendas nuevas, sumando un total de 2504 tiendas. En estos momentos tienen 6,7 tiendas por cada 100.000 habitantes (6,0 en H1-2023). Ya lo hemos dicho varias veces, el TAM para Dino dentro de Polonia sigue siendo enorme, con su futura expansión hacia el este del país, a largo plazo podrían llegar a las 11.000 tiendas y un volumen de ventas de 90 BPLN. Esto es hacer un x4 desde ahora en cuanto a tiendas abiertas e ingresos. Esto no tiene en cuenta ninguna expansión internacional, que sería una opcionalidad pero que no vemos a corto ni medio plazo.

La directiva ha confirmado que para FY2024 el crecimiento en nº de tiendas será doble dígito bajo, esto ya supone aumentar el ritmo de aperturas en H2 vs H1, y de hecho la directiva ha confirmado que el ritmo de aperturas será mayor en 2025 que en 2024 y 2023. El nivel de capex en 2024 para ampliar tanto nº tiendas como la red logística estará en torno a 1,5-1,6 BPLN. A su vez cabe destacar que en este semestre Dino abrió su noveno centro de distribución en Bolewicko (región de Gran Polonia) y sigue la construcción de una 2ª planta procesadora de carne y la ampliación de la existente.

DISCLAIMER: Este artículo no debe ser considerado como recomendación de compra o venta de ningún tipo de activo financiero. Cualquier acción o decisión que lleves a cabo a raíz de ver este articulo es responsabilidad únicamente tuya. Cada persona tiene que realizar su propio análisis antes de tomar cualquier tipo de decisión sobre compra o venta de activos financieros.

P&L

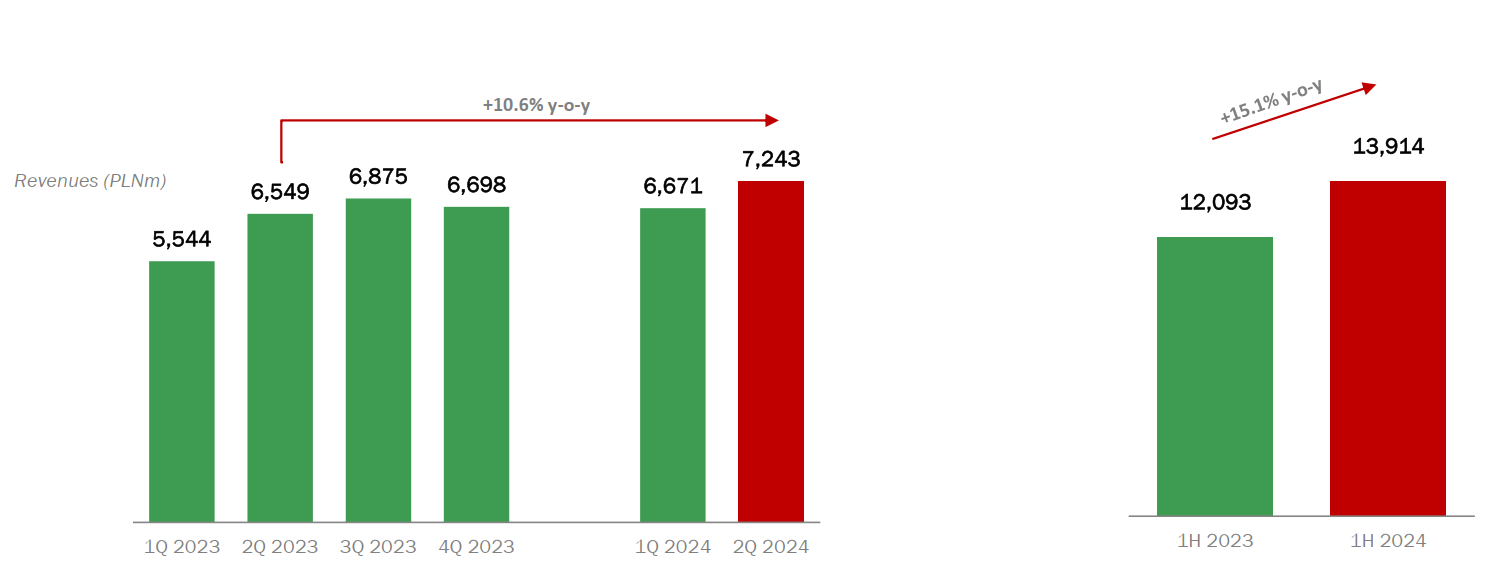

Vamos a analizar ya la cuenta de pérdidas y ganancias de H1-2024 de Dino Polska. ingresó 13.914 millones de PLN (+15,1% YoY). En Q2 los ingresos fueron de 7.243 millones de PLN (+10,6% YoY).

A nivel de EBITDA, en H1 obtuvieron 1.013 millones de PLN (-1,6% YoY), con un margen de 7,3% (vs 8,5% en H1-2023). En Q2, el EBITDA fue de 520,6 millones de PLN, -8,9% YoY, y un margen del 7,2% (vs 8,7% en Q2-2023).

El principal motivo de la reducción de márgenes viene por el aumento de los costes salariales motivado por la inflación y la subida del salario mínimo en Polonia. A su vez, tenemos una fuerte competencia en precios en el sector de distribución en Polonia que hace que aunque Dino tenga su propia política de fijación de precios, no pueda transmitir a su precio de venta todos ese aumento de costes.

En cuanto a la métrica de crecimiento LFL (Like for Like, crecimiento de ventas comparando mismo número de tiendas de un año a otro, sin contar nuevas aperturas), Dino ha tenido un crecimiento del 6,4% en H1, lo cual sigue siendo un buen dato, por encima de inflación de alimentos (2,3%). Aunque si nos vamos al LFL en Q2, vemos que Dino tuvo un crecimiento del 1,8% (vs 2% de inflación). También hay que tener en cuenta la base de comparación, Dino en Q2-2023 tuvo un LFL del 23,3% con una inflación del 20,8%

Dino siempre ha tenido un crecimiento LFL por encima de inflación, aunque en periodos complicados de llegar incluso a deflación, vemos que el LFL no llega a alcanzar el valor de inflación. Su principal competidor Biedronka tuvo datos LFL bastante peores, -4,6% en Q2. En el siguiente gráfico que suele publicar Mariusz Hojda en X, podemos ver cómo Dino (azul) siempre ha estado por encima de sus competidores en crecimiento LFL, y por encima o prácticamente al mismo nivel de inflación de alimentos, es un dato muy importante. Para FY2024. la directiva ya ha comunicado que teniendo en cuenta el periodo deflacionario actual en Polonia, el crecimiento LFL de este año será de un sólo dígito (debería andar en torno a 4%-6%)

En cuanto al beneficio neto, Dino obtuvo en H1 643 millones de PLN (+1,7% YoY), y los EPS fueron de 6,56 PLN (+1,7% YoY). El pago en impuestos ha sido menor en este periodo.

Balance

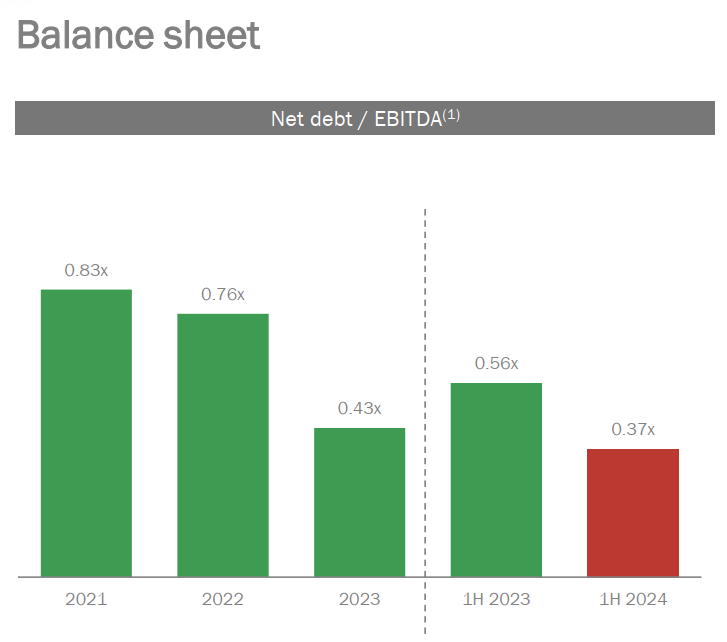

En cuanto al balance de Dino Polska a cierre de H1-2024, la empresa sigue presentando un balance muy sólido. La empresa tiene 11.026 millones de PLN en activos, 6.232 millones de PLN de patrimonio neto y 4.794 millones de PLN en pasivoc. La empresa tiene una deuda neta de 814 millones de PLN, 0,37 veces EBITDA, y 415 millones de PLN en caja. El nivel de endeudamiento sigue siendo muy correcto, y aunque la capacidad de generación de caja es bastante buena, en un entorno de futura bajada de tipos donde sea más barato financiarse, la empresa tiene margen para hacerlo y aumentar el capex de manera más agresiva para abrir tiendas a un ritmo más rápido.

Cash flow

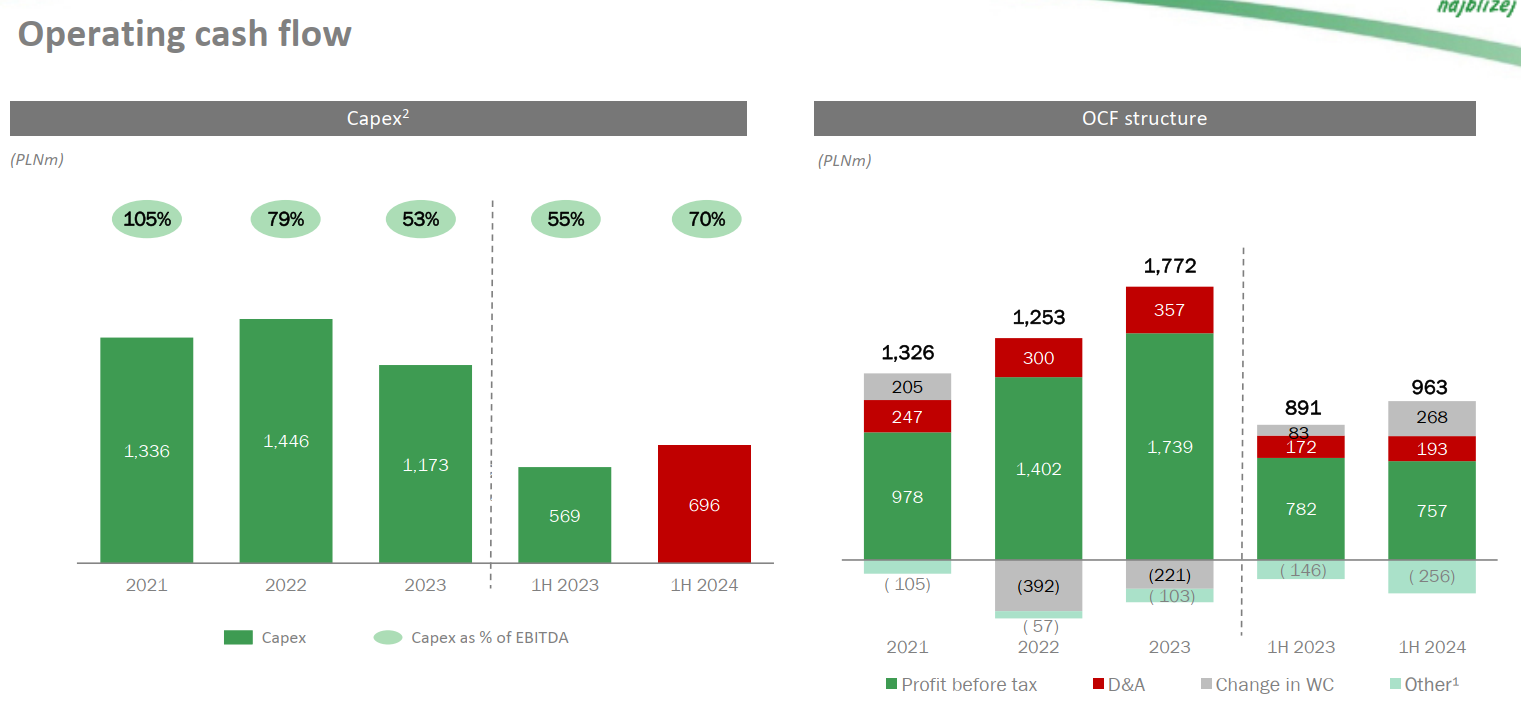

En cuanto al estado de cash flow, Dino Polska obtuvo un cash flow operativo de 963 millones de PLN en H1-2024, que le permitió hacer frente a un despliegue de capex por importe de 696 millones de PLN para la apertura de nuevas tiendas ampliar su red de distribución. El free cash flow en este periodo asciende a 267 millones de PLN. La generación de caja sigue siendo bastante buena y le permite no sólo continuar sino acelerar el ritmo de inversión en capex y apertura de nuevas tiendas de cara a H2-2024 y 2025.

Valoración

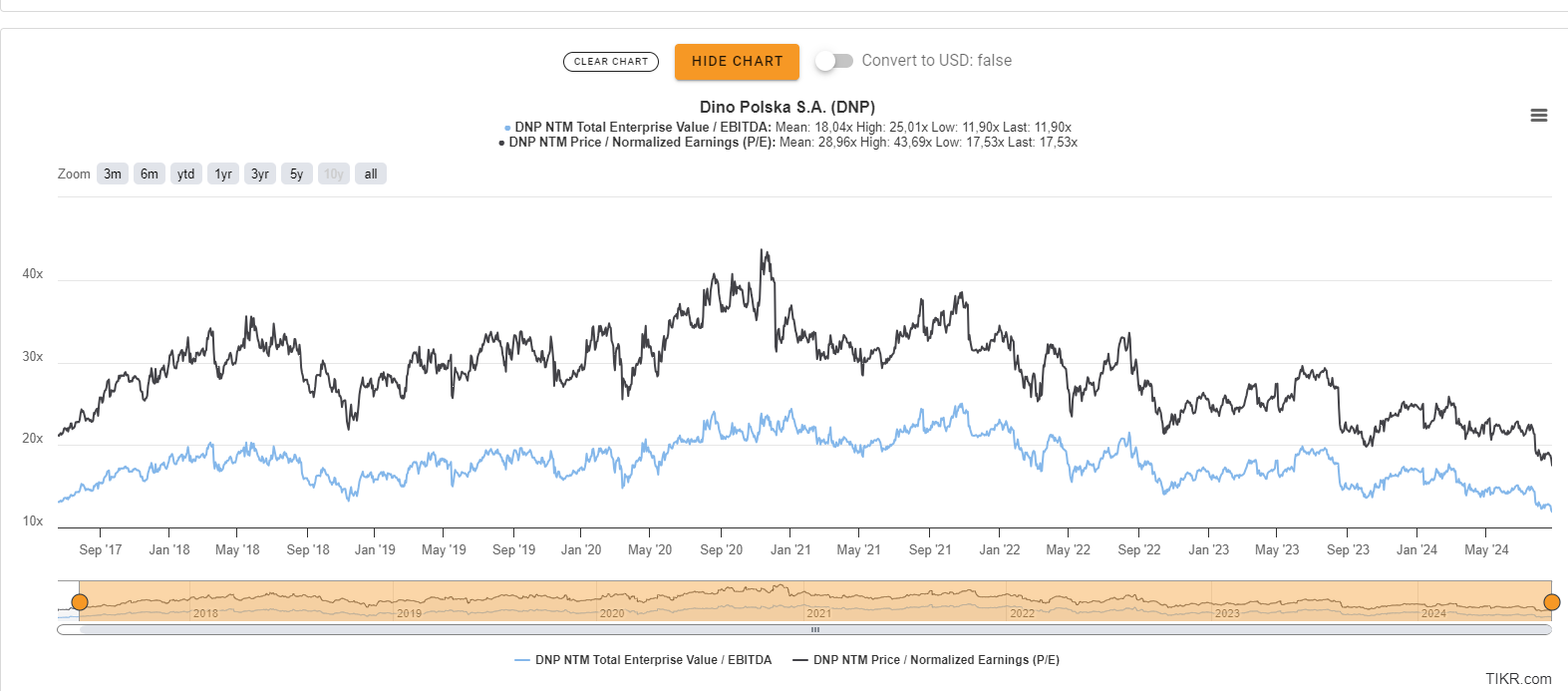

Vamos a ver un punto clave en estos momentos y es el nivel de valoración actual de Dino. En estos momentos tenemos a Dino Polska cotizando a NTM PER 17 y NTM EV/EBITDA 12, mínimos de valoración, una empresa que en años complicados como éste está creciendo al 15% YoY, y que en años normalizados crece >20%.

Revisando el modelo de valoración, tirando del lado conservador, proyectando crecimientos del 15% y márgenes EBITDA del 7,5%, nos sigue dando una TIR anual del 10% para los próximos años, sin expansión de múltiplo. Esto para mí es un escenario MUY conservador, y los números siguen saliendo.

A modo de conclusión, vemos que los resultados, sin ser una maravilla, son bastante decentes teniendo en cuenta la situación del sector en cuanto a competencia de precios y la situación del país en cuanto a subida de costes salariales y la bajada de la inflación que afecta negativamente a empresas del sector distribución como Dino Polska.

Dino va a seguir expandiéndose en Polonia, el país sigue creciendo a ritmo fuerte (4%) por encima del resto de países de la UE. Además, tengamos en cuenta que pronto van a llegar a Polonia una fuerte inversión con los fondos europeos que Donald Tusk podrá liberar próximamente para Polonia.

Ya lo puse en X, yo el viernes aproveché para ampliar posición en Dino, el precio es muy atractivo ahora mismo, el mercado sobrerreaccionó el viernes a la apertura, y poco a poco fue recuperando parte de la caida durante la sesión. Es de esperar que la acción poco a poco vaya recuperando en las próximas semanas. Y no debemos olvidar que la tesis de Dino es una tesis a largo plazo, a un potencial enorme de crecimiento dentro de Polonia (hasta x4 veces el tamaño actual), con una directiva con estrategia muy clara y un buen modelo de negocio que sigue escalando y donde sabemos que la direciva tiene el foco en crecer pero también en optimizar costes y mejorar márgenes, un factor clave en un sector tan competitivo como éste. Yo sigo bastante optimista. Pero ya sabéis que no es ninguna recomendación de inversión, haced vuestro propio análisis, y cualquier duda ya sabéis, ponedlo en los comentarios.

Gracias Gekko por tu update.

Coincido con buena parte de tu analisis, pero destaco que es la primera vez desde que cotiza que rompe su tendencia alcista primaria y el PER 2024H1 es la mitad del 2021H1. Yo no soy tan optimista como tu a 1 año vista, aunque sin duda las ayudas europeas ayudaran al pais y espero que tambien a Dino

Cierto, pronto van a llegar a Polonia una fuerte inversión con los fondos europeos que Donald Tusk podrá liberar próximamente para Polonia. Los supermercados mejoran si el país mejora. Pero hay otros datos a tener en cuenta, como la competencia, la compra online, etc.