Resultados Dino Polska e Incap 2024

Newsletter nº88

Termina una semana con bastante actividad en la presentación de resultados de las empresas que seguimos en GKC Research. Vamos a empezar analizando en abierto los resultados de Dino Polska e Incap.

Mañana domingo publicaremos el artículo con el cierre de carteras de febrero y comentaremos más sobre otras empresas que han presentado también esta semana.

Dino Polska

Vamos al lío con Dino Polska, nuestra cadena favorita de supermercados de Polonia que ha presentado unos buenos resultados (preliminares) en Q4 y FY2024.

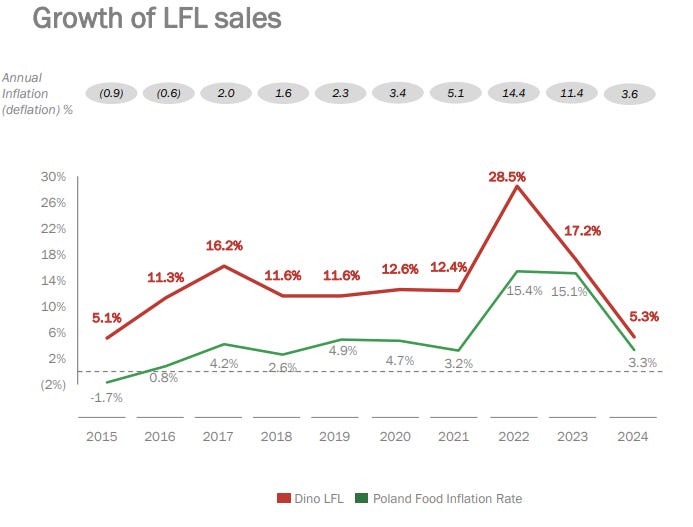

El resumen del año no hay más que verlo, en 2024 abrieron 283 nuevas tiendas para sumar un total de 2.688 tiendas en Polonia, aumentando superficie de ventas un 12%, aumentando ventas un 14,1%, crecimiento LFL del 5,3%, por encima de inflación, y márgenes muy buenos pese al aumento de los costes salariales en Polonia.

La tesis de Dino Polska sigue siendo su expansión dentro de Polonia sobre todo hacia el Este del país donde tiene poca presencia todavía. Estaríamos hablando de un TAM de Dino Polska entorno a las 10.000 tiendas y los 90.000 PLN de ingresos, triplicar su tamaño actual. El margen para seguir creciendo en los próximos 10 años es enorme, y la directiva ya ha vuelto a acelerar el ritmo de aperturas (283 en 2024 vs 250 en 2023). Para 2025 estiman un nivel de aperturas de más del 10% por lo que estaríamos hablando de abrir más de 300 nuevas tiendas en 2025.

En 2024 el crecimiento de Dino en ventas LFL ha podido mantenerse por encima de inflación como es su costumbre (+5,3% LFL vs 3,3% inflación alimentos), algo que su principal competidor Biedronka no consigue. Sólo en Q4 el LFL de Dino fue del 6,4%. Para 2025 estiman un crecimiento LFL de un sólo digito alto.

No tenemos todavía el informe completo de 2024, pero con los datos preliminares ya podemos hacernos a la idea de lo que ha sido 2024 para la empresa:

Ingresos: 29.274 MPLN (+14,1% YoY)

EBITDA: 2.317 MPLN (+3,8% YoY) (margen 7,9%)

Beneficio neto: 1.506 MPLN (+7,2% YoY)

En cuanto a los márgenes, si bien el margen EBITDA se ha reducido ligeramente al 8,14% respecto al 8,9% que hizo en Q3, este nivel de márgenes sigue siendo muy bueno en el sector de distribución, a pesar de la bajada de la inflación en el precio de los alimentos y el aumento de costes operativos por los costes salariales. La directiva es ambiciosa y quiere que el margen EBITDA vuelva a recuperar la senda de crecimiento en 2025 basado en una mejora de la eficiencia en costes a medida que siguen creciendo.

Balance

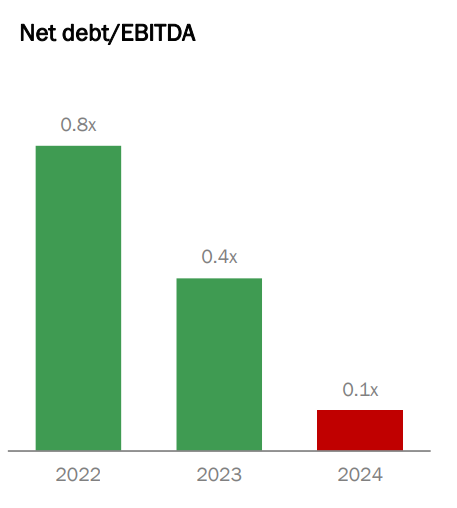

No tenemos todavía balance completo de 2024, pero tenemos el dato de deuda neta de 196 MPLN (0,1 veces EBITDA), un -79,5% vs cierre 2023). Estamos hablando que en Q1-2025 Dino Polska ya tendría que estar en posición de caja neta. Poco más hay que decir, la verdad.

Cash Flow

Tampoco tenemos el estado completo del cash flow pero tenemos el cash flow operativo de 2.551 MPLN en 2024 (+44% YoY), un fuerte aumento gracias al crecimiento y a la mejora en el working capital. El cash flow de inversiones fue de 1.591 MPLN (+37,5% YoY).

El cash operativo que generan no sólo les sirve para desplegar capex en apertura de nuevas tiendas y centros de distribución sino para aumentar su caja hasta los 891 MPLN (+308% YoY).

La capacidad de generación de caja de Dino Polska empieza a ser descomunal, y el capital allocation sigue siendo espectacular, dedicado exclusivamente a crecer. En 2025 planean invertir 1.700-1.800 MPLN en capex

En 2024 terminaron la construcción de dos nuevos centros de distribución y de una nueva planta procesadora de carne de Agro-Rydzyna

Valoración

En estos momentos tenemos a Dino Polska cotizando a 495 PLN y practicamente en su media de valoración histórica, 17 veces EV/EBITDA y PER 26 de 2025. Es una valoración relativamente exigente, pero la calidad el negocio ahí está, la tesis de crecimiento ahí está, y la directiva con un capital allocation ahí está.

En 2024 hicimos varias ampliaciones en cartera cuando la valoración estaba por debajo de su media histórica con la acción cotizando en 378 PLN, en 384 PLN por ejemplo. En esta ocasión (no siempre pasa), el tiempo y el mercado nos ha dado la razón.

Incap

Seguimos con otra de las empresas que tenemos en seguimiento, la finlandesa Incap que acaba de presentar también resultados Q4 y FY2024 también bastante buenos.

2024 ha sido un año de recuperación de la compañía después de un 2023 complicado debido a la bajada de ingresos procedentes de su principal cliente. En 2024 ha incrementado sus ingresos un 3,8%, con sectores como defensa, industrial ó utilities tirando fuerte. Consiguen aumentar el beneficio neto un 14% con una mejora clara de los márgenes debido a una mayor utilización de sus fábricas en India por el aumento de las ventas.

En cuanto su principal cliente Victron Energy, el proceso de destockaje ya finalizó y la situación ha vuelto a normalizarse, con un aumento importante de las ventas procedentes de este cliente en Q4, suponiendo el 40% de las ventas en este trimestre. Los 4 principales clientes de Incap suponen el 58,5% de los ingresos de la empresa. Sigue siendo un nivel de concentración de clientes elevado y tenemos que seguir vigilando esta métrica. Tienen ya 33 clientes con cuentas de más de 1 MEUR (vs 26 en 2023).

La empresa sigue poniendo el foco en desplegar capex tanto en mejorar sus fábricas en India y en Europa y USA como en su actividad de M&A donde siguen buscando oportunidades, tanto en USA como en Europa Central (Alemania sobre todo) y Asia.

De cara a 2025 esperan un aumento de los ingresos y EBIT en el entorno del 0-20% sin tener en cuenta el M&A, aunque tienen dudas acerca de como van a quedar finalmente el tema de los aranceles que está imponiendo Trump a otros países y que puede tener cierto impacto en Incap por sus operaciones en USA.

P&L

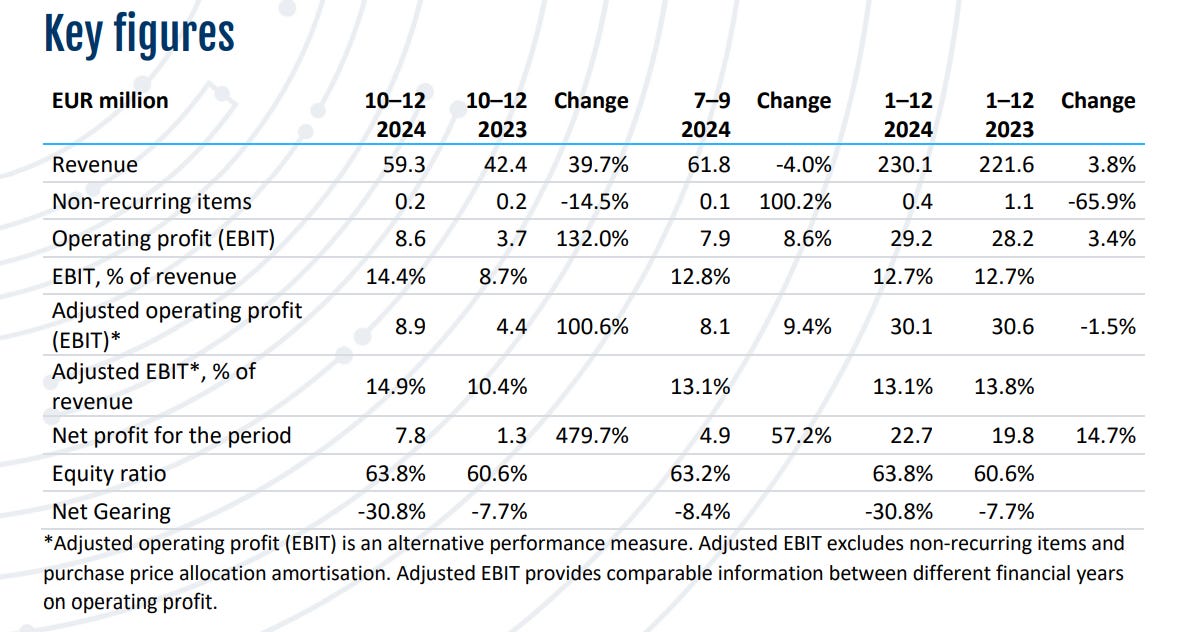

En Q4 Incap ingresó 59,3 MEUR (+39,7 YoY), obtuvo un EBIT de 8,6 MEUR (+132% YoY) con un margen del 14,4% (vs 8,7% en Q4-23). El beneficio neto en este periodo fue de 7,8 MEUR (+479% YoY). El aumento de márgenes es muy fuerte y como ya hemos comentado antes procede del aumento de producción de las fábricas de India

Luego ya en 2024, los ingresos anuales ascienden a 230 MEUR (3,8%) , que serían un +15% si dejamos a un lado el proceso de destockaje de Victron. El EBIT en 2024 fue de 29,2 MEUR (+3,4% YoY), con margen EBIT del 12,7%. El beneficio neto en 2024 fue de 22,7 MEUR (+14,7% YoY).

Como podemos ver, los resultados en sí son bastante buenos, con una fuerte mejora de margenes con las fábricas de India casi a pleno rendimiento.

Balance

En cuanto al balance de Incap, la empresa cierra el año con 215 MEUR en activos, 133 MEUR en equity y 82 MEUR en pasivos.

Han bajado su nivel de inventarios a 61,4 MEUR (vs 71 MEUR en 2023), aumentan caja hasta 72 MEUR y han reducido las cuentas a cobrar a 34,7 MEUR.

En cuanto a su deuda, tienen 24 MEUR en deuda bancaria y 7 MEUR en leases, y cierran el año con 41 MEUR de caja neta.

Como podemos ver, la situación del balance de Incap es bastante saludable, con caja suficiente para manener sus operaciones, invertir en mejoras de sus fábricas y en M&A.

Cash Flow

En cuanto al cash flow, en 2024 han generado 38,6 MEUR de cash flow operativo, con bastante salida de inventario (13,2 MEUR), han desplegado 5,6 MEUR en capex, y el free cash flow generado en el año asciende a 33 MEUR.

Cabe destacar que sólo en Q4 generaron 30 MEUR de cash flow operativo con fuertes ajustes positivos por salida de inventarios y cobros pendientes recibidos.

Vemos como a medida que Incap va escalando sus operaciones en los últimos años, su capacidad de generación de caja va aumentando también y aunque estamos en un sector intensivo en capex, la generación de cash flow operativo es suficiente para financiar este capex y aumentar la caja para tener gasolina para más adquisiciones que están en camino.

Valoración

En estos momentos tenemos a Incap cotizando a 11,14 EUR después de la bajada del pasado viernes del 9% después de resultados. A nivel valoración tenemos a Incap cotizando a 7 veces EV/EBITDA y 13 veces PER de 2025, prácticamente en su media histórica, lo vemos un nivel de valoración muy razonable y que podría ser oportunidad si la semana que viene la acción sigue bajando.

La bajada de este viernes en mi opinión está totalmente injustificada. El único posible motivo que le vemos a la bajada es debido al comentario que hacen en el informe y en la call indicando que son cautos respecto a los primeros meses de 2025 debido a la incertidumbre con las nuevas políticas arancelarias de Trump y el impacto que puede tener en el negocio de Incap. Aun así ellos esperan crecimiento en 2025 hasta el 20%, por lo que el mensaje es optimista y el mercado se ha pasado de frenada.

En conclusión, muy buenos resultados, recuperación de su principal cliente, mejora de utilización de fábricas y márgenes, buena posición financiera y buena generación de caja.

Os recuerdo que mañana publicaremos el cierre de mes en nuestras carteras de acciones y fondos en exclusiva para GKC Premium con buenos restultados a pesar del más mes de febrero en bolsa. Comentaremos también algunas novedades importantes en Spyrosoft y otras empresas más en seguimiento.