Resultados Dino Polska 2023

Newsletter nº41

Hoy os traemos al Substack el análisis de los resultados de 2023 que acaba de presentar Dino Polska, la conocida cadena de supermercados de proximidad de Polonia.

Dino Polska tiene una red de 2406 tiendas abiertas, 8 centros de distribución, una empresa cárnica (Agro-Rydzyna) que les provee a las tiendas, una empresa constructora encargada de construir las tiendas, y un modelo de negocio basado en ubicar las tiendas en poblaciones y ciudades pequeñas, donde los clientes van a comprar productos frescos más de una vez por semana ya que tienen la tienda cerca de casa, y a unos precios muy competitivos.

Dino Polska es una de nuestras principales inversiones en Polonia por la calidad de su negocio, el histórico que tiene y el potencial que tiene de seguir creciendo en el país e incluso fuera de él.

DISCLAIMER: Este artículo no debe ser considerado como recomendación de compra o venta de ningún tipo de activo financiero. Cualquier acción o decisión que lleves a cabo a raíz de ver este articulo es responsabilidad únicamente tuya. Cada persona tiene que realizar su propio análisis antes de tomar cualquier tipo de decisión sobre compra o venta de activos financieros.

Situación actual

A cierre de 2023, Dino Polska tiene 2406 tiendas, 250 de ellas abiertas en 2023. El ratio de cobertura en el país es de 6,4 tiendas por cada 100.000 habitantes (5,7 tiendas en 2022). La mayor concentración de tiendas sigue estando en el oeste del país. Una de las bases de la tesis de Dino Polska es todo el crecimiento que tienen hacia el Este del país donde apenas hay presencia de tiendas de Dino y la opcionalidad de salir a países limítrofes como Lituania, República Checa o Eslovaquia. El TAM de Dino Polska sólo en Polonia asciende a 11.000 tienes y conseguir un volumen de ventas de 90 billones de Zlotys (25 billones en 2023). Como podemos ver hay mucho crecimiento por delante.

Resultados 2023

P&L

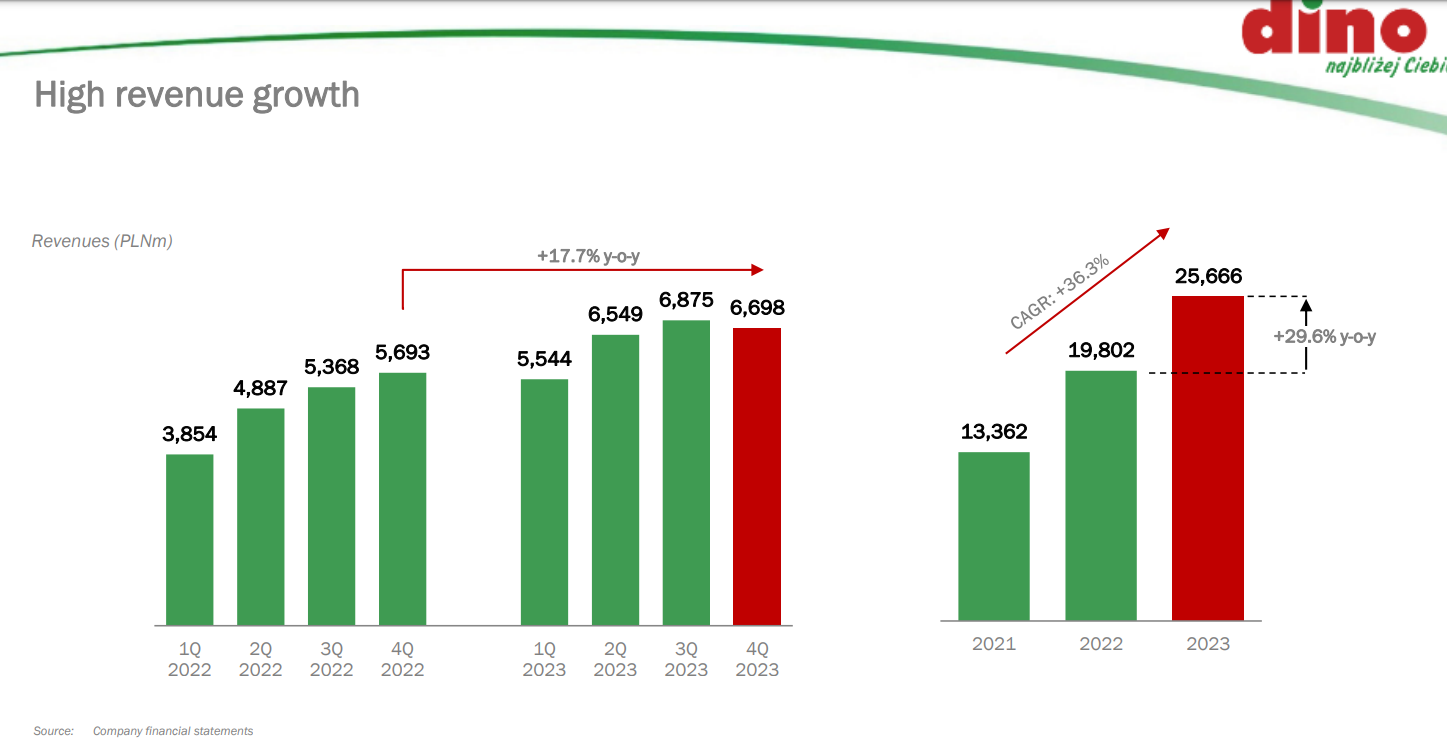

En 2023 Dino Polska ingresó 25.666 millones de PLN (+29,6% YoY), obtuvo un EBITDA de 2.232 millones de PLN (+21,5% YoY) con un márgen del 8,7% (vs 9,3% en 2022). El beneficio neto en 2023 fue de 1.405 millones de PLN (+24% YoY), y los EPS fueron de 14,33 PLN (+24% YoY).

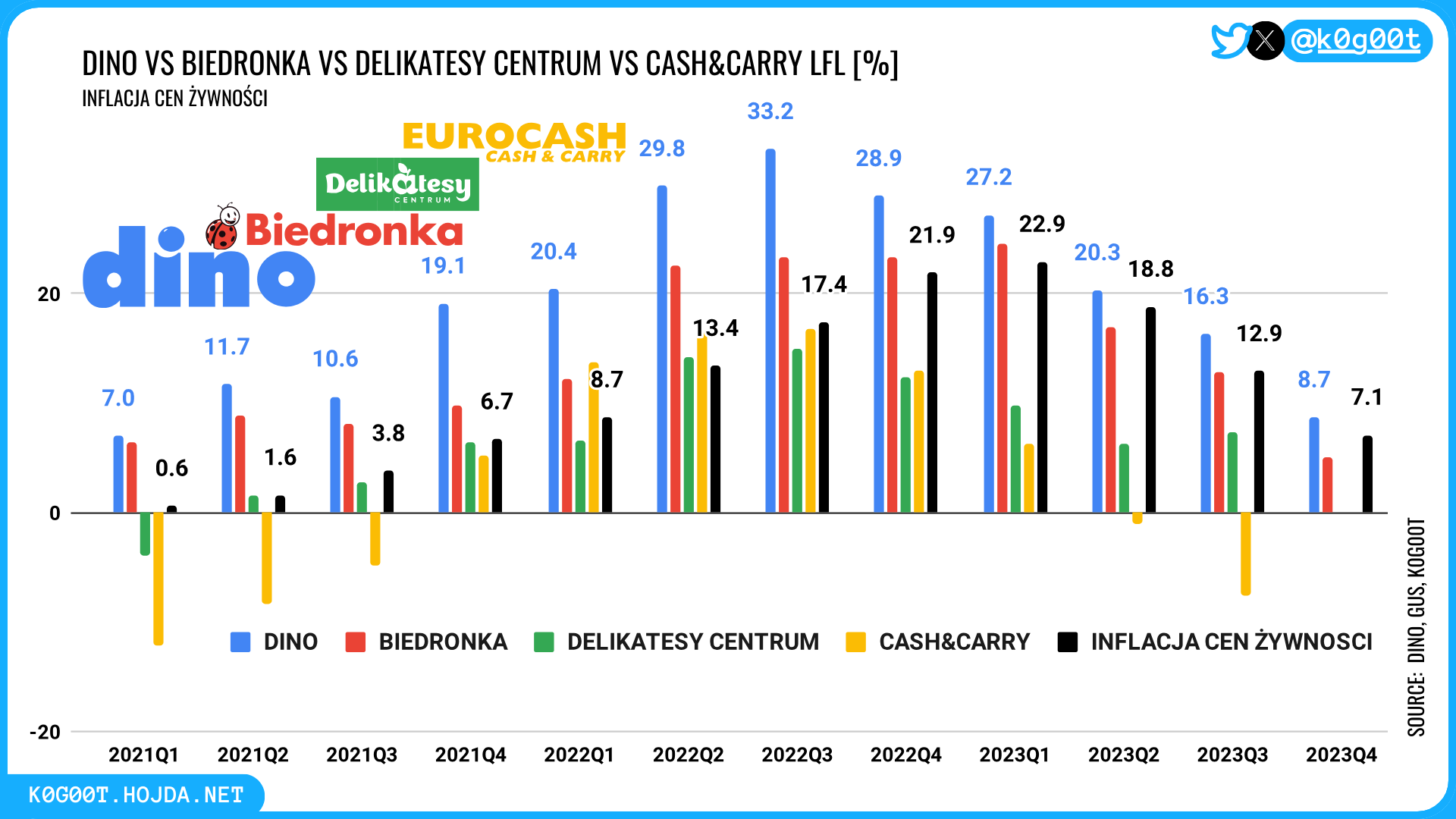

El año 2023 ha sido complicado en términos de inflación ya que ésta llegó a picos del 19% en febrero pero ya fue bajando a un ritmo rápido y de hecho un año después la inflación está sobre el 3%. En 2023 y en todos los años anteriores Dino Polska siempre ha tenido un crecimiento LFL por encima de la inflación de los alimentos.

A su vez, como podéis ver en el siguiente gráfico que colgó Mariusz Hojda en X esta semana, el crecimiento LFL de Dino Polska ha estado en los últimos años por encima de su competencia (Biedronka, Delikatesy, etc).

De cara a 2024, la directiva informó que tienen previso obtener un crecimiento LFL de dos dígitos pero en la parte baja, todo ello consideranso una inflación baja de un sólo dígito. En febrero de 2024 la inflación ya bajó hasta el 3,7%, tengamos en cuenta que justo hace un año la inflación llegó al 19% pero ha ido bajando rápidamente en el último año. Se tiende hacia una normalización de la situación tras los altos índices de inflación en 2022 y 2023.

Respecto a esta pequeña bajada en márgenes, la empresa afirma que la inflación les afectó por la subida de precios a la hora de comprar productos a sus proveedores y el no poder trasladar esa subida de precios al 100% al consumidor. La inflación salarial también está teniendo cierto impacto en la compresión de márgenes. Pero la empresa sigue confiante en su mejora de márgenes a largo plazo a medida que siga escalando su negocio, reduciendo los costes de ventas y con la bajada de los costes de la energía (tienen instalados 83MW de paneles fotovoltáicos en 2138 tiendas y generaron 66 GWh en 2023). A su vez, hay que tener en cuenta que para este sector, unos márgenes entre 8-10% son muy buenos, y da una clara señal de la calidad del modelo de negocio.

En cuanto a los resultados de Q4-2023, este trimestre resultó ser algo flojo como ya adelantaron los resultados de su competidor Biedronka. La base comparable ya era relativamente alta y el calendario fue algo desfavorable ya que hubo menos días hábiles. En este periodo, Dino Polska ingresó 6.698 millones de PLN (+17,7% YoY, -2,5% QoQ), el EBITDA fue de 553,5 millones de PLN (+6,6% YoY, -14,7% QoQ)con un márgen del 8,3%. El beneficio neto en este periodo fue de 348 millones de PLN (+6,1% YoY. -17% QoQ).

Balance

En cuanto al balance de Dino Polska a cierre de 2023, la empresa presenta un balance muy sólido. La empresa tiene 10.377 millones de PLN en activos, 5.605 millones de PLN de patrimonio neto y 4.772 millones de PLN en pasivoc. La empresa tiene una deuda neta de 955 millones de PLN, 0,43 veces EBITDA, y 218 millones de PLN en caja.

Dino Polska presenta un modelo de working capital negativo típico de los negocios de supermercados, ya que Dino recibe el cobro de sus clientes al instante mientras que paga a sus proveedores más tarde.

Cash flow

En cuanto al estado de cash flow, Dino Polska obtuvo un cash flow operativo de 1.772 millones de PLN, que le permitió hacer frente a un despliegue de capex por importe de 1.158 millones de PLN para la apertura de nuevas tiendas y centros de distribución. El free cash flow de 2023 asciende a 598 millones de PLN.

Esta generación de cash flow operativo le permite seguir su estrategia de apertura de nuevas tiendas. En el año 2024 ya prevén aumentar la cifra de aperturas de 2023 (250). A su vez están construyendo otros 4 centros de distribución y una segunda fábrica de productos cárnicos

Valoración

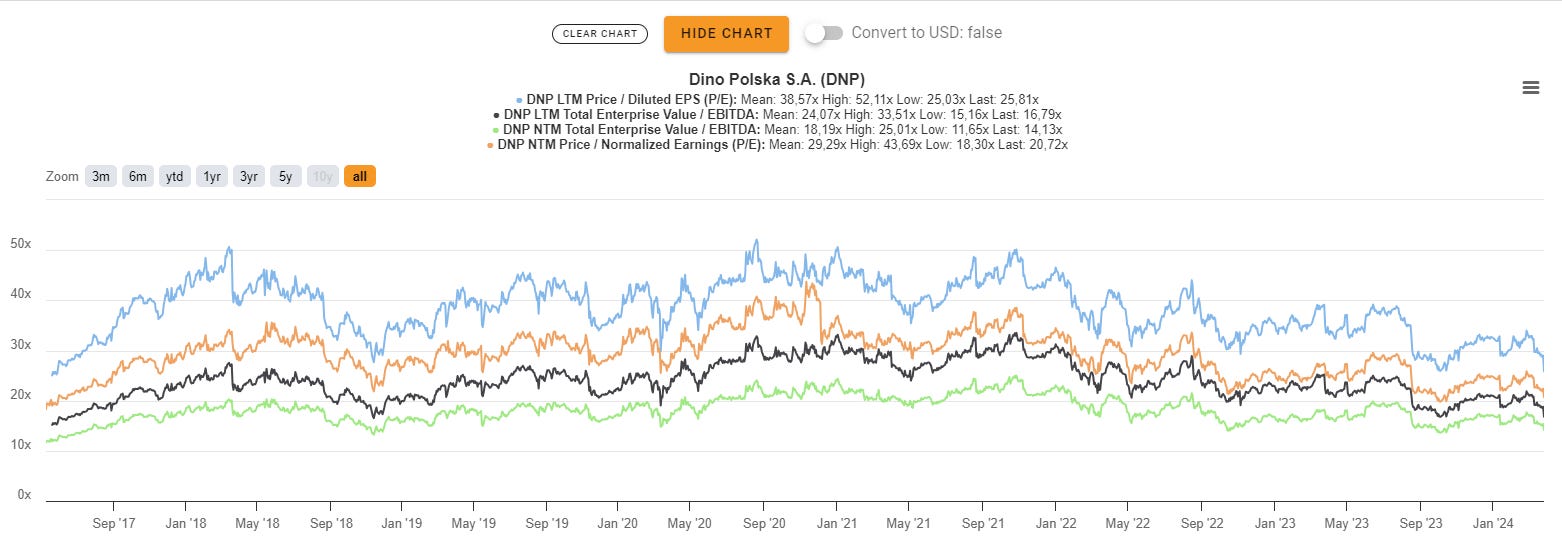

En estos momentos tenemos a Dino Polska cotizando a LTM PER 26 y LTM EV/EBITDA 17. Si nos vamos a múltiplos de aquí a 12 meses, la empresa cotiza a NTM PER 21 y LTM EV/EBITDA 14.

Revisando el histórico de valoración, vemos que la acción está prácticamente en mínimos históricos de valoración, mientras que el negocio sigue creciendo a ritmos de casi el 30%, crecimiento LFL por encima de inflación, retornos del 28%, con un TAM de más de 3 veces su facturación anual con todo el margen que tiene para seguir creciendo en Polonia sobre todo hacia el Este del país, con la opcionalidad de salir al extranjero, el negocio de Dino Oil que puede atraer a sus tiendas una mayor cantidad de clientes, y la adquisición de la tienda online de cosmeticos eZebra que se anunció en octubre de 2023 pero se ha retrasado por algunos problemas legales y no se ha completado todavía.

Con todo ello, en nuestro modelo de valoración tenemos asignado un crecimiento del 20% de Dino Polska para los próximos 5 años, bastante factible con el TAM que tienen, con un márgen EBITDA del 9% y unos múltiplos de valoración conservadores para la calidad del negocio (PER 20 , EV/EBITDA 13), obtenemos una TIR del 16%, lo que significa más que doblar la inversión de aquí a 5 años, 780 PLN por acción. Esto es un escenario conservador. Y aun así los números salen.

A modo de conclusión, vemos que aunque los resultados en Q4 no han sido buenos, la empresa sigue dando unos resultados excelentes en un ejercicio complicado como ha sido 2023, con unos resultados mejores que su competencia, y con un futuro por delante donde hay mucho por hacer todavía. Semanas como ésta última nos dan oportunidades para entrar/ampliar posición en un gran negocio como el de Dino Polska a una valoración muy atractiva ya que no suele cotizar barato precisamente por la calidad de su negocio. Es el tipo de inversión compounder a muy largo plazo para esa parte tranquila de la cartera que no queremos tocar en años, salvo en ocasiones como esta donde te ponen la acción a un precio muy interesante. Yo personalmente he vuelto a ampliar mi posición en Dino Polska. Ya sabéis que esto no es ninguna recomendación de inversión, pero es interesante darle un repaso a la tesis, que le echéis un vistazo y hagáis vuestro propio análisis.

que brutalidad de articulo, gracias de veras.

estuve escuchando ayer el podcast sobre Polonia donde comentabas además APR y SPR y me quedan unas dudas,

1) donde encontraste las cuentas de resultados en inglés? solo las he encontrado el polaco.

imagino que habrás leído common stocks and uncommon profits, de ser así

2) como evalúas en este tipo de empresas la calidad de la mano de obra y las relaciones con el personal ?? (punto 7 del checklist que propone antes de invertir)

Gracias por el articulo.

El crecimiento LFL ha sido de un 17% con una inflación del 15% como muestran en el gráfico. Por tanto a diferencia de años anteriores, se podría decir que en 2023 no han crecido apenas orgánicamente. No te preocupa?

Saludos,