Resultados Auto Partner Q3-2023

Resultados Auto Partner Q3-2023

Newsletter nº29

Seguimos con la temporada de análisis de resultados de las empresas a las que hacemos mayor seguimiento y hoy es el turno de otra de nuestras empresas polacas que llevamos en cartera y con una posición importante en el portfolio y que acaba de presentar sus resultados de Q3 y de los nueve primeros meses de 2023.

DISCLAIMER: Este artículo no debe ser considerado como recomendación de compra o venta de ningún tipo de activo financiero. Cualquier acción o decisión que lleves a cabo a raíz de ver este articulo es responsabilidad únicamente tuya. Cada persona tiene que realizar su propio análisis antes de tomar cualquier tipo de decisión sobre compra o venta de activos financieros.

Introducción

La empresa de la que vamos a hablar hoy es Auto Partner, una de las empresas polacas más conocidas en el fintweet. Vamos a hacer una pequeña introducción para los que no conozcáis la empresa.

El grupo Auto Partner S.A. es un importador y distribuidor de piezas de recambio de automóviles, camiones y motos presentes en más de 30 países. La empresa tiene una plataforma de venta con un sistema logístico para poder atender “just-in-time” a sus clientes, principalmente talleres y tiendas del sector de automoción. Auto Partner capitaliza 780 millones de euros y cotiza en el mercado principal de Varsovia bajo el ticker $APR

La empresa tiene un amplio catálogo de productos, con más de 250.000 referencias diferentes. Entre sus productos podemos encontrar:

Sistemas de suspensión y dirección

Sistemas de frenado

Accesorios para motocicletas

Accesorios para talleres

Amortiguadores y muelles

Sistemas de propulsión

Filtros

Mecanismo de distribución

Motores, juntas y accesorios

Sistemas eléctricos

Sistemas de refrigeración y acondicionamiento del aire

Cables, conductores, abrazaderas

Aceites y productos químicos

Limpiaparabrisas y levantacristales

Sistemas de escape

Componentes de carrocería

Baterías

Iluminación

Neumáticos y llantas

Auto Partner trabaja con más de 350 suministradores de piezas de recambio así como con los suministradores de OEM. Entre sus suministradores encontramos las siguientes marcas:

A su vez son distribuidores exclusivos de marcas como Rooks, Quaro, Bovez y su marca propia MaXgear.

La marca MaXgear fue creada en 2006 y es una de las marcas propias más grandes en el mercado de aftermarket. Cuenta con más de 35 000 productos y está presente en la base mundial TecDoc con productos en los 11 principales grupos de productos de automoción: suspensión y sistema de dirección, propulsión, motor, suspensión, electricidad, frenos, filtros, sistema de acondicionamiento del aire, sistema de refrigeración, productos para limpieza y cuidado. Esta marca supone el 21% de las ventas de Autopartner

En Polonia Auto Partner tiene una cuota de mercado del 10%, siendo uno de los principales distribuidores del país. Dentro de Polonia, el 63% de las ventas son para talleres, el 27% para tiendas especializadas y el 10% son ventas a particulares. En el extranjero, donde la empresa factura el 50% de sus ventas, los clientes son profesionales, ya sean tiendas ó distribuidores por toda Europa, incluida España.

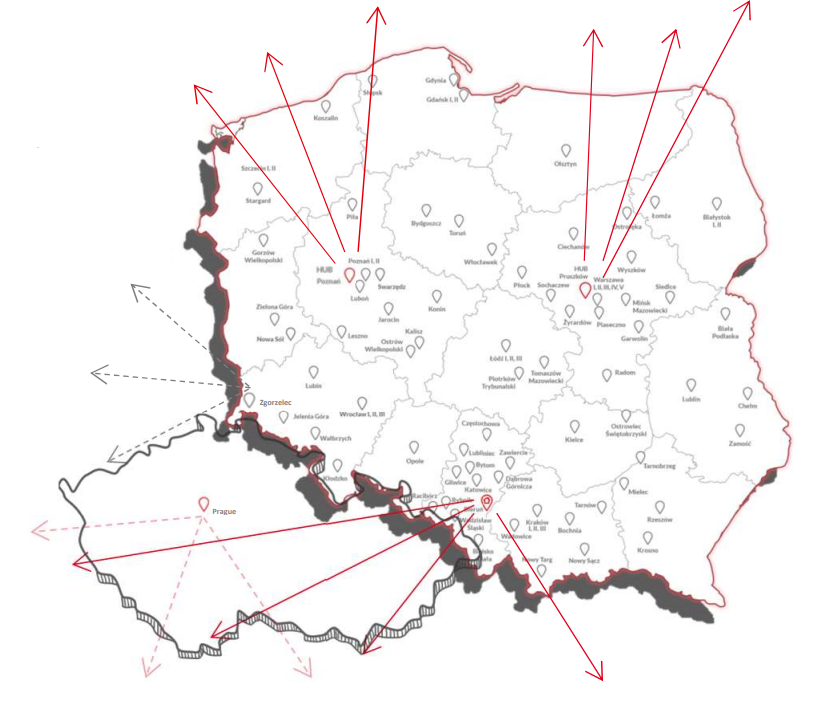

Uno de los puntos clave de la operativa de Auto Partner es su cadena logística para poder distribuir tanto en Polonia como en el resto de Europa. Disponen de 114 oficinas sucursales repartidas por todo Polonia. La empresa dispone de una superficie de almacenamiento de unos 160.000m2 repartidos en un centro de Distribución y almacén central en Bierun (52.000m2), un almacén en Pruszków (12.500m2) y otro en Mysłowice (24.000m2), así como un HUB en Poznan con 13.500m2, una red de distribución en Polonia con un total 57.000m2 repartidos por todo el país y otros 1.000m2 en su red presente en República Checa. A su vez tiene previsto abrir otro centro de distribución en Zgorzelec en 2025 que añadirán 30.000m2 de capacidad.

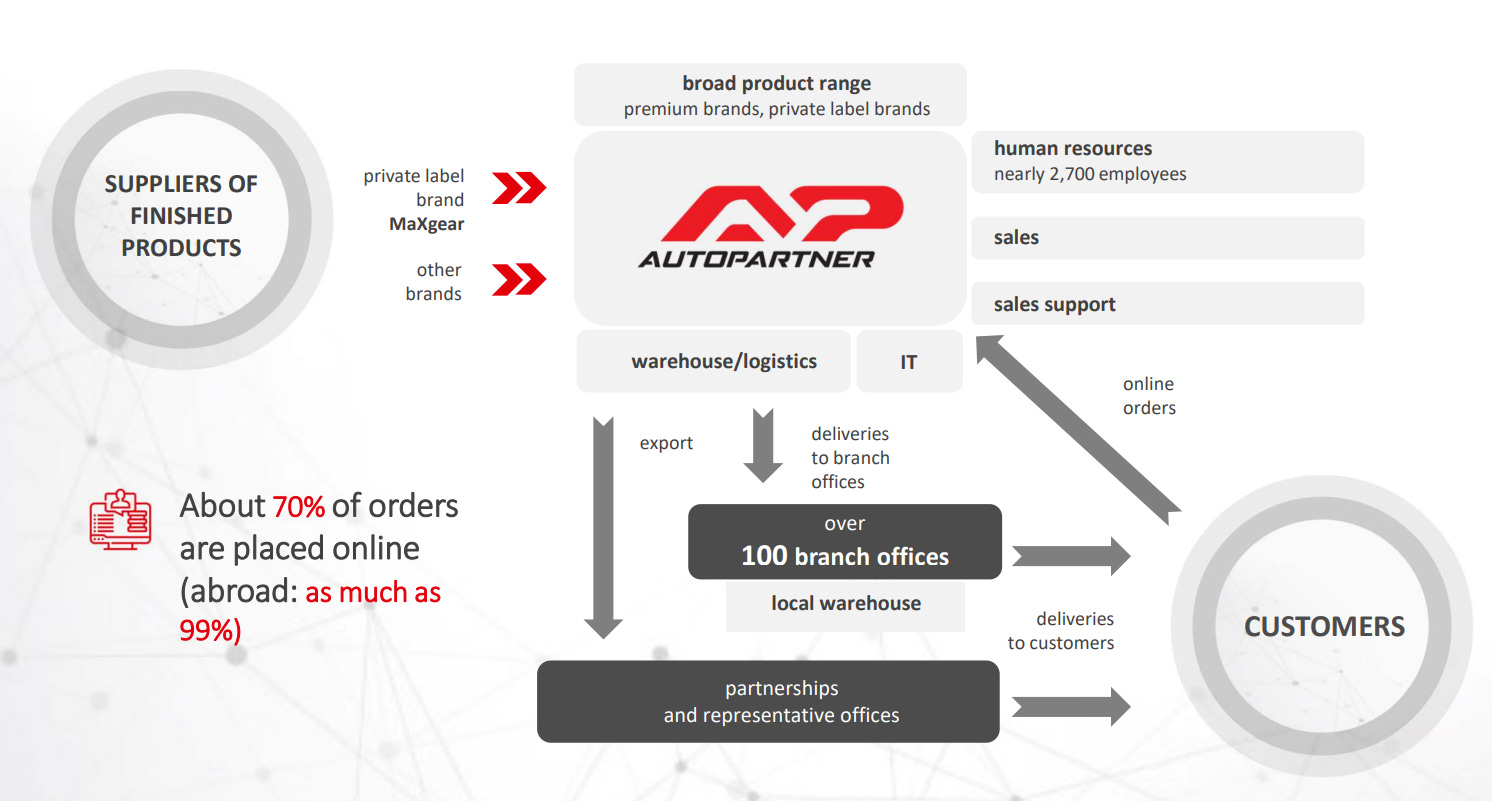

La operativa de Autopartner es la siguiente, ellos reciben el 70% de sus pedidos online por parte de sus clientes. Autopartner recibe los componentes de sus proveedores ya sean su propia marca Maxgear u otros proveedores. Autopartner distribuye sus productos a sus clientes bien a través de sus más de 100 oficinas sucursales en Polonia, o bien a través de acuerdos con otras entidades y oficinas de representación que tienen por toda Europa para la exportación de componentes a sus clientes europeos.

Autopartner fue fundada en 1993 por su actual Presidente y principal accionista Aleksander Górecki, que tiene junto con su mujer el 47% de las acciones de la empresa. En 2022 la empresa facturó 2.834 millones de PLN y emplea a 2.500 trabajadores. La historia de Auto Partner es una historia de éxito y para mí define lo que es una compounder en toda regla, creciendo al 25% CAGR en los últimos 10 años, con unos retornos por encima del 20% y que sigue reinvirtiendo parte de sus beneficios en seguir haciendo crecer la empresa ampliando su red de distribución y su catálogo de productos a fin de ampliar su cuota de mercado tanto en Polonia como en el resto de Europa. La acción salió a cotizar en junio de 2016 y desde entonces la acción ha multiplicado x10 su valor en bolsa.

Resultados Q3-2023

Ahora que ya tenéis una idea general de lo que es Auto Partner, vamos a analizar los resultados que acaban de presentar.

P&L

En Q3-2023 la empresa facturó 956,27 millones de PLN, lo que supone un +27,3% YoY y un +1,8% QoQ. El EBIT de este periodo fue de 90,89 millones de PLN, lo que supone un +20,2% YoY y un +8% QoQ. El margen EBIT en este trimestre es del 9,5%, mejorando los márgenes de los trimestres anteriores, que fueron del 6,9% en Q1 y 9% en Q2. El beneficio neto en Q3 fue de 65,65 millones de PLN, un +22% YoY y un +2,3% QoQ.

Como podemos ver, los resultados en este trimestre son bastante buenos, manteniendo crecimientos por encima del 20% como en los últimos años y mejorando márgenes respecto a trimestres anteriores. Los principales factores de este crecimiento continuado de las ventas por parte de Auto Partner son el aumento en la exportación y nuevas rutas de distribución, una ampliación del catálogo de productos y una fuerte demanda de componentes de automoción tanto en Polonia como en el exterior.

Si cogemos los resultados de los 9 meses de 2023, vemos que el ritmo de crecimiento de ventas sigue siendo elevado, alcanzando los 2.731 millones de PLN (+30% YoY), un EBIT de 237 millones de PLN (+12% YoY) y un beneficio neto de 172,8 millones de PLN.

En los primeros dos trimestres del año los márgenes se vieron afectados por una serie de circunstancias, como fueron la venta de mercancías compradas en H2-2022, la elevada inflación en el país, la depreciación del PLN, los elevados costes de transporte, un aumento en los gastos operativos por la expansión empresarial y unos costes financieros mayores por el aumento de los tipos de interés. En Q1 el EBIT llegó al 6,9%, pero a medida que los factores mencionados anteriormente han ido atenuándose los márgenes se van recuperando como hemos visto en Q2 (9%) y Q3 (9,5%).

Balance

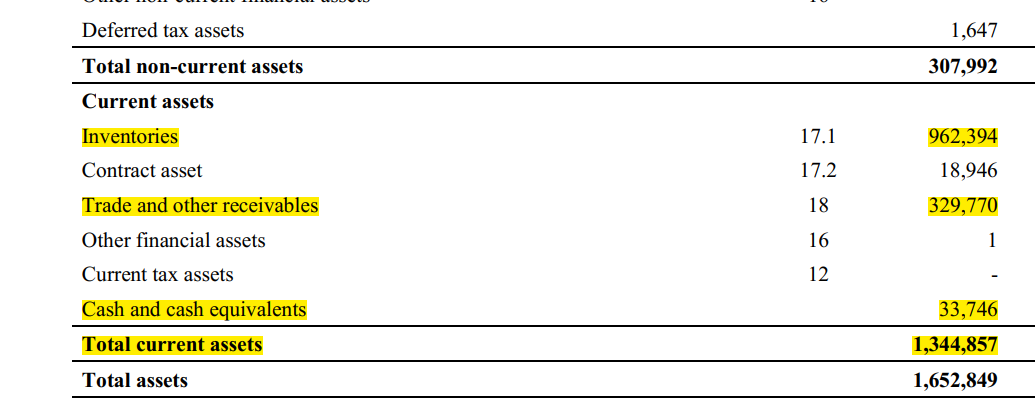

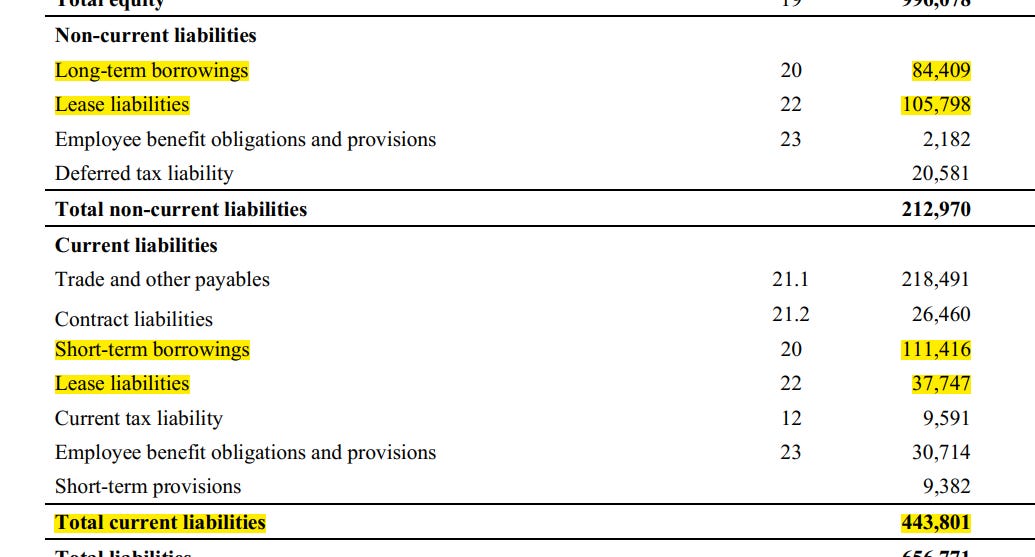

En cuanto a la situación del balance de Auto Partner, su situación financiera es bastante buena, con una deuda neta de 305,62 millones de PLN (0,74 veces EBITDA) y 33,75 millones de PLN en caja. El working capital asciende a 901 millones de PLN, con 962 millones en inventarios y 134 días de rotación (vs 150 días en 2022), 329 millones en cuentas a cobrar y 149 millones de PLN de deuda a corto plazo.

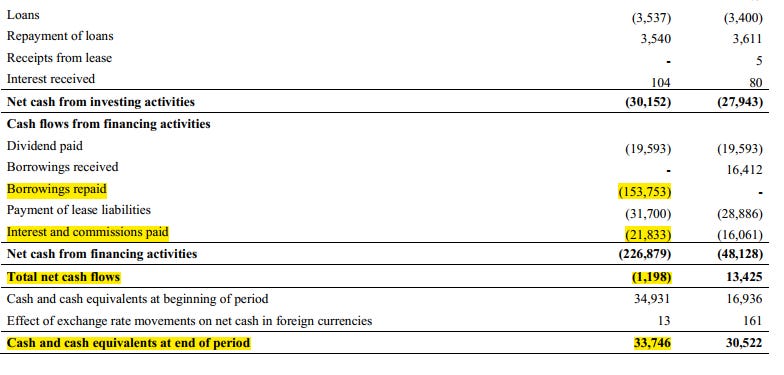

Cash Flow

Si nos vamos al estado del cash flow de la empresa, en el informe publicado incluye el estado de cash flow de los nueve meses de 2023, donde la empresa ha mejorado sustancialmente su generación de cash flow operativo respecto a 2022 gracias a los ajustes en working capital pasando a 301 millones de CFO (vs 133 millones en 2022). Destacar a su vez el pago de 153 millones de deuda que afecta al net cash flow respecto a 2022. El Free Cash Flow en estos 9 meses queda en 203 millones de PLN (vs 45 millones en 2022)

Valoración

En cuanto a la valoración, en estos momentos tenemos a Auto Partner cotizando a unos múltiplos muy atractivos, PER 15 y EV/EBITDA 11. Para un negocio con unos crecimientos anualizados del 25% y unos retornos por encima del 20% en los últimos 10 años me parece un precio bastante atractivo. Si proyectamos un crecimiento del 15% anualizado a 2028 con los márgenes actuales y los mismos múltiplos a los que cotiza hoy, obtenemos un precio objetivo de 53 PLN y 58 PLN respectivamente, con una TIR del 16% anual, esto significa hacer un x2 en 5 años haciendo una modelización muy conservadora. Si buscamos un caso optimista, modelizando con crecimientos del 25% anualizado hasta 2028, nos vamos a 80 PLN y 90 PLN respectivamente, que ya significa hacer más de 3x.

Conclusión

Como podéis ver, estamos ante una empresa que tiene un negocio aburrido, pero que crece de manera muy estable a ritmos de más del 20% tanto en Polonia como en el resto de Europa, con una directiva muy alineada y a unos precios muy interesantes. Si os gusta invertir en Polonia, yo personalmente considero Autopartner una de las inversiones más seguras en el país junto con Dino Polska si no se quiere arriesgar mucho y conseguir buenos retornos en nuestra cartera a largo plazo, es un #LongPolonia en su versión más conservadora pero que ha funcionado muy bien en los últimos años y lo puede seguir haciendo perfectamente en los próximos. Pero ya sabéis que esto no es ninguna recomendación de inversión.

He intentado encontrar información sobre la marca MxGear pues creo que es muy interesante y que la debería de diferenciar de Inter Cars (tiene peores márgenes, son un crecimiento algo menor por delante, aunque con una valoración más baja). Entiendo que la venta de componentes de MxGear probablemente tenga mayor margen que la venta de un tercero. Estuve revisando los informes financieros y solo hacen mención del % de ventas de la marca en 2022 y ahora en 2023 y en ambos hablan de un 21%. Me encantaría saber que % de beneficio bruto supone y cual es el histórico de crecimiento con respecto al total de mental. Me parece que hay una pata de aumento de rentabilidad que debería tenerse en cuenta.

Por otro lado mucha gente la compara a Autozone y no tiene nada que ver. Autozone cuando salió a cotizar en 1997 ya tenía 3000 tiendas propias lo cual les daba márgenes mucho más altos que a estos distribuidores europeos. No sé si es factible que autopartner e Intercars se transformen al modelo de Autozone o O´rely automotive.