Resultados Auto Partner Q2 y H1 2024.

Newsletter nº60

Hoy os traemos al Substack el análisis de los resultados de Auto Partner correspondientes al 2º trimestre y primera mitad del año 2024. La verdad que estaba esperando con bastante interés estos resultados para ver sobre todo cómo se está comportando la empresa en cuanto a los márgenes del negocio, que estaban deprimiéndose en los últimos trimestres. Y la verdad es que nos hemos llevado alguna sorpresa positiva.

Os recuerdo que tenemos la tesis publicada en la newsletter de

, os dejo el enlace por si queréis echarle un vistazo antes:

DISCLAIMER: Este artículo no debe ser considerado como recomendación de compra o venta de ningún tipo de activo financiero. Cualquier acción o decisión que lleves a cabo a raíz de ver este articulo es responsabilidad únicamente tuya. Cada persona tiene que realizar su propio análisis antes de tomar cualquier tipo de decisión sobre compra o venta de activos financieros

Vamos al lío! En la primera mitad de año, Auto Partner ingresó 2.057 millones de PLN (+15,9% YoY), obtuvo un EBITDA de 161,7 millones de PLN (-3% YoY, margen 7,8%), y un beneficio neto de 97,2 millones de PLN (-9% YoY)

En cuanto a las ventas, vemos que el 50,4% corresponde a exportaciones fuera de Polonia, y el 49,6% restante son ventas dentro del país, con un crecimiento YoY del 15,8% y 15,9% respectivamente. En definitiva, las ventas siguen muy igualadas dentro/fuera de Polonia y con crecimientos similares.

Si vamos a los resultados de Q2, vemos cosas interesantes. A nivel ingresos, Auto Partner facturó 1.062 millones de PLN (+13,2% YoY, +6,7% QoQ).

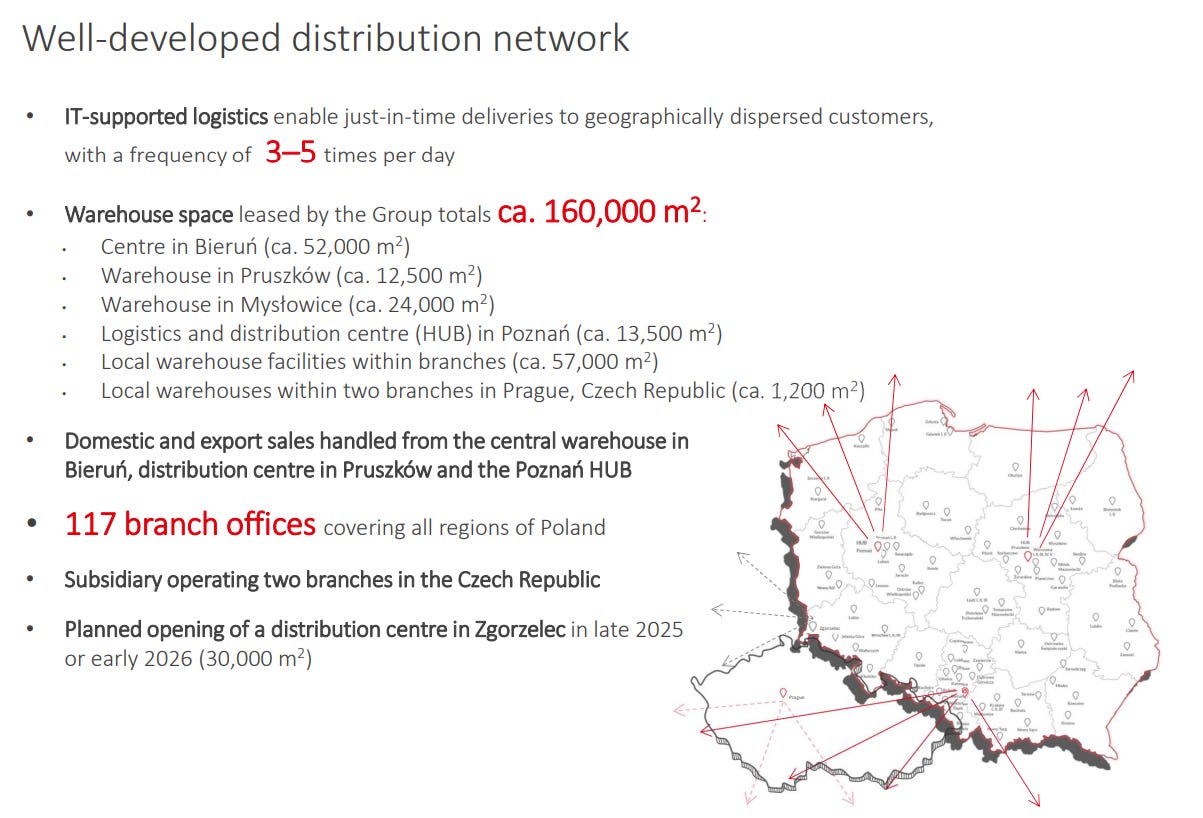

Auto Parner continua con su estrategia de crecimiento, aumentando el nº de rutas y destinos para exportación, aumentando las ventas con los clientes ya existentes, aumentando el mix de productos de su catálogo y alineandose con sus clientes en cuanto a sus necesidades. A su vez, han abierto 3 nuevas oficinas en Polonia (ya disponen de 117).

A nivel de márgenes, hemos visto que en Q2 éstos mejoraron respecto a Q1. El margen EBITDA en Q2 fue del 8,7% (vs 7% en Q1 o 8,4% en Q4-23)

Por un lado, las exportaciones siguen creciendo fuerte y aunque aportan menor margen bruto, los costes operativo son menores por lo que se compensa bastante.

El aumento de los costes salariales por la subida del SMI en Polonia siguen lastrando los márgenes de las empresas del país. La empresa sigue invirtiendo en sus almacenes en mayor automatización y menor necesidad de mano de obra para reducir sus costes operativos.

A su vez en Q2 se reduce ligeramente el impacto del tipo de cambio EUR/PLN con el material comprado en la segunda mitad de 2023 y vendido en Q2 con un cambio más favorable y unos precios al alza. Tenemos que tener en cuenta que la inflación en Polonia está aumentando de nuevo (4,3% en agosto), por lo que con la rotación de inventario deberíamos ver un efecto contrario y mejora de márgenes en próximos trimestres.

En cuanto al balance de la empresa, sigue estando en una situación bastante saludable, con deuda neta de 330 millones de PLN (0,9 veces EBITDA), 41,78 millones de PLN en caja, 358 millones de PLN en cuentas a cobrar, y 1.078 millones de PLN en inventarios, con una rotación de inventario de 128 días (vs 136 días en H1-2023.

Respecto al cash flow, vemos datos muy interesantes en esta primera mitad del año. Auto Partner obtuvo un cash flow operativo de 226 millones de PLN, 29 millones en capex, y un free cash flow de 197 millones de PLN.

La empresa sigue enfocada en escalar su negocio tanto en Polonia como en el resto de Europa. A los 160.000 m2 de capacidad de almacenaje existentes, pronto sumarán un nuevo centro logístico en Zgorzelec que estará terminado para principios de 2026 y que añadirá otros 30.000 m2 de almacenaje a la empresa. A su vez, de cara a su expansión internacional están considerando abrir otro centro logístico en Europa Occidental.

En los últimos meses, a nivel de ventas la empresa sigue creciendo a un buen ritmo. En Julio las ventas fueron de 376 millones de PLN (+20,15% YoY), mientras que en agosto las ventas ascendieron a 332 millones de PLN (+7,31% YoY).

El sector en el que se mueve Auto Partner (componentes y repuestos de automoción) sigue gozando de bastante buena salud. En Polonia el nº de coches nuevos en circulación aumentó el 16% en H1 respecto a 2023, la edad media de los coches de los polacos es de 12,3 años. Cuantos más coches en circulación y más viejos, mejor para Auto Partner

En cuanto a la valoración actual de Auto Partner, tenemos la empresa cotizando a unos múltiplos que siguen siendo muy interesantes. Normalizando H1 al resto del año, estaría cotizando a PER 15 y a un EV/EBITDA de 11. Es una valoración bastante conservadora, teniendo en cuenta que los márgenes en H2 deberían ir mejorando respecto a trimestres anteriores.

La acción ha corregido un 18% desde inicios de año, resultado de la bajada de márgenes en los últimos trimestres, en estos momentos la acción está en un punto interesante de entrada en cuanto a valoración para los que les guste la empresa o para ampliar. En mi caso, he aprovechado para ampliar posición esta semana, creo que Auto Partner va a poder seguir componiendo los próximos años a ritmos del 10% anual. No es recomendación de inversión.

A modo de conclusión, veo los resultados de Auto Partner muy decentes, con ligera recuperación de márgenes, una empresa que sigue creciendo a doble dígito, y con mucha opcionalidad de seguir expandiéndose en el extranjero, y también dentro de Polonia dentro de una economía que es la que más fuerte está creciendo en la UE (+3,2 en Q2-2024). Todo esto cotizando a un nivel de valoración bastante atractiva. Poco más que añadir

Muy buen resumen, gracias x el contenido !!