Noticias y Resultados: Nagarro, Incap, Teqnion, Suntech.

Newsletter nº65

Hoy os traemos un repaso a las últimas novedades y los resultados presentados por algunas de las empresas que seguimos desde este Substack. Recientemente presentaron resultados Incap y Teqnion, small caps que seguimos desde hace tiempo y con tesis publicada. Comentaremos las últimas novedades de Nagarro, con anuncio de nueva adquisición y y un nuevo partnership. A su vez, hablaremos un poco de Suntech y su situación actual.

DISCLAIMER: Este artículo no debe ser considerado como recomendación de compra o venta de ningún tipo de activo financiero. Cualquier acción o decisión que lleves a cabo a raíz de ver este articulo es responsabilidad únicamente tuya. Cada persona tiene que realizar su propio análisis antes de tomar cualquier tipo de decisión sobre compra o venta de activos financieros.

Nagarro

El pasado 30 de octubre Nagarro anunció que había adquirido la empresa FWD View Limited. Se trata de una pequeña empresa de 40 empleados con sede en UK, fundada en 2017 y especializada en soluciones de visualización y transformación de datos del mercado financiero.

FWD View tiene amplia experiencia en soluciones basadas en datos a clientes de la industria de servicios financieros, destacando en calidad de datos, gobernanza, protección y análisis y soluciones basadas en la nube utilizando herramientas y plataformas como Delphix, Collibra, Databricks y AWS.

Por un lado, esta adquisición fortalece la vertical de servicios financieros de Nagarro, y por otro lado fortalece también su posición en el mercado de UK. De este modo, Nagarro mejora su acceso a actores clave en el sector de servicios financieros de UK.

Por otro lado, el 31 de octubre Nagarro anunció un importante partnership con Marubeni, uno de los grupos industriales más grandes de Japón. Mediante este acuerdo de colaboración, Nagarro dará apoyo a las empresas subsidiarias de Marubeni en la transformación digital de sus negocios.

Las operaciones de Marubeni y sus subsidiarias abarcan bastantes sectores, entre ellos, soluciones IT, alimentación, agricultura, productos forestales, productos químicos, metales y recursos minerales, energía, electricidad, proyectos de infraestructuras, aeroespacial y transporte marítimo, finanzas, inmobiliario, construcción, maquinaria industrial, movilidad, inversiones estratégicas y gestión de proyectos, actuando como un puente entre diferentes mercados y promoviendo el desarrollo económico y social en múltiples países, etc.

De momento tienen firmado Memorando de Entendimiento, dando comienzo a una fase en la que se explorará y perfeccionará aún más el modelo de la asociación estratégica entre las dos empresas, con un enfoque inicial go-to-market en los Estados Unidos y poder identificar conjuntamente oportunidades digitales en clientes potenciales.

Vemos un partnership muy interesante, ya que ir de la mano de un gigante como Marubeni abre muchas puertas a Nagarro, no sólo en Japón sino en Estados Unidos donde Marubeni tiene una presencia importante sobre todo en el sector agrícola. En otros países también tiene Marubeni una fuerte presencia como es en America Latina y Asia-Pacífico desarrollando proyectos de infraestructura y energía. En otras áreas geográficas como Europa y Oriente Medio Marubeni tiene fuerte presencia en bienes de consumo y productos químicos.

Y algunos os preguntaréis, “vale Gekko esto está muy bien, pero qué pasa con la OPA de Nagarro??”. Pues con la OPA de momento seguimos sin saber nada. Sabemos que hay conversaciones entre Warburg Pimco y la directiva, pero no sabemos nada más. En este tipo de negociaciones suelen firmarse acuerdos NDA para que ninguna de las dos partes comunique nada de puertas afuera. Es un proceso normal, y suele llevar meses, por lo que de momento toca esperar. Lo que parece claro es que todavía no hay una oferta en firme. En la próxima publicación de resultados el 14 de noviembre estaremos atentos a ver si la directiva comunica algo al respecto dentro de lo que pueda decir, claro.

Incap

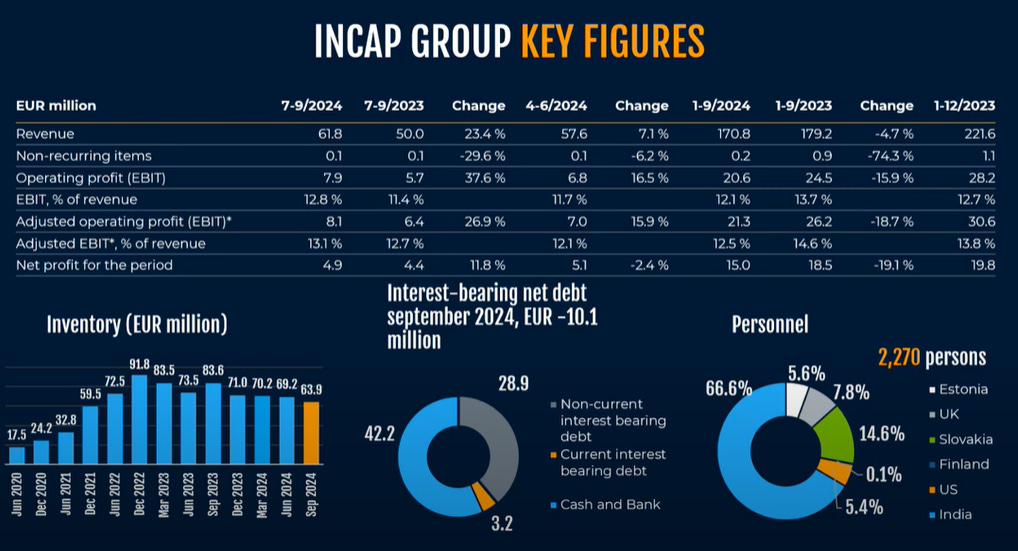

La finlandesa Incap presentó sus resultados de Q3-2024 y han sido una muestra clara de la recuperación de esta empresa después del mal año 2023 y el problema de destockaje que tuvo con su principal cliente Victron Energy. La empresa vuelve a la senda de crecimiento que esperamos de ella.

")

Vamos a los números. En Q3 Incap ingresó 61,8 MEUR, +23,4% YoY y +7,1% QoQ. Sin considerar el efecto de su cliente principal, las ventas crecen al 6,1% YoY. En cuanto al EBIT, en Q3 éste fue de 7,9 MEUR, +37,6% YoY, con un margen del 12,8%, (vs 11,4% en Q3-2023 y 11,7% en Q2-2024). El beneficio neto en Q3 fue de 4,9 MEUR (+11,8% YoY,-2,4% QoQ).

En cuanto al guidance de 2024, la empresa estima que los ingresos estarán en torno a 227-237 MEUR y el EBIT en torno a 27,5-30 MEUR. Estaríamos hablando de crecer en torno al 5% YoY y márgen EBIT del 12%.

En cuanto al balance, Incap cerró Q3 con 196 MEUR en activos, 121 MEUR en Equity y 75 MEUR en pasivos. Incap sigue con posición de caja neta de 10,1 MEUR, con una deuda de 32,2 MEUR y 42,2 MEUR en caja, con buena generación de caja en Q3. El nivel de inventarios sigue bajando y cierran con 64 MEUR.

En cuanto a la caja, como acabamos de avanzar, Q3 ha sido un buen trimestre en generación de caja, con un cash flow operativo de 5,26 MEUR, capex de 0,83 MEUR y un free cash flow de 4,44 MEUR.

A pesar de que el mercado de EMS atraviesa por ciertas dificultades debido al entorno macro, el performance de Incap está siendo bastante decente. Siguen diversificando clientes, su última adquisición de Pennatronics está funcionando bastante bien y las fábricas en India están aumentando su producción y nivel de ocupación. El nivel de peddidos procedente de Victron sigue sin alcanzar niveles previos al proceso de destockaje pero ya está alcanzando unos niveles más normales teniendo en cuenta la demanda actual del sector. Viendo la siguientes gráficas de la evolución de los ingresos y los márgenes, la recuperación es muy evidente desde mínimos en 2023.

En estos momentos tendríamos a Incap cotizando a un PER 16 y EV/EBITDA 11de aquí a final de año si proyectamos los resultados de Q3 a Q4 también. Este nivel de valoración está en la media de los últimos años. Si se consolida la senda de crecimiento en Incap y sigue mejorando los márgenes, el upside de aquí a los próximos años sigue siendo muy interesante en Incap.

Teqnion

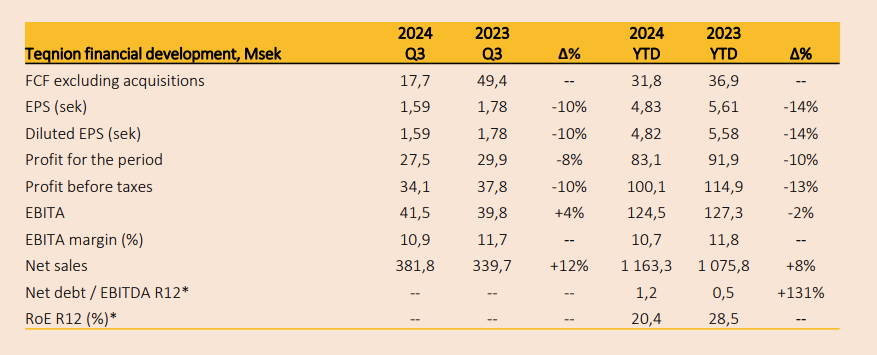

Recientemente presentó resultados de Q3 nuestra serial acquirer favorita Teqnion. La empresa sigue navegando por una situación complicada del sector industrial europeo y el sector constructor sueco. La empresa crece en ingresos pero los márgenes siguen sufriendo.

Sin más, vamos a los números. En Q3 Teqnion ingresó 381,8 MSEK (+12% YoY). El EBIT fue de 40,9 MSEK (+3,5 YoY, ), con un margen del 10,7%. El beneficio neto fue de 27,5 MSEK (-8% YoY).

En cuanto al balance, Teqnion cierra Q3 con 1.677 MSEK en activos, 835 MSEK en equity y 842 MSEK en pasivos. Tienen una posición de deuda neta de 280 MSEK (1,2 veces EBITDA) y 174 MSEK en caja. Siguen teniendo un balance bastante correcto y gasolina para adquisiciones con la caja que tienen.

Por lo que respecta a la caja, en Q3 generaron 24,7 MSEK de cash flow operativo, 7 MSEK en capex, y un free cash flow de 17,7 MSEK (margen 4,6%). Sin ser una maravilla, no fue un mal trimestre en cuanto a generación de caja.

En este trimestre Teqnion hizo dos adquisiciones:

Avelair Ltd, empresa de UK dedicada a compresores de aire, adquirida en Julio y con ventas anuales de 41 MSEK.

UK Lanyard Makers Ltd, empresa de UK dedicada a la venta de cordones, pulseras y otros productos para eventos y marketing. La empresa fue adquirida en Julio y tiene unas ventas anuales de 18 MSEK.

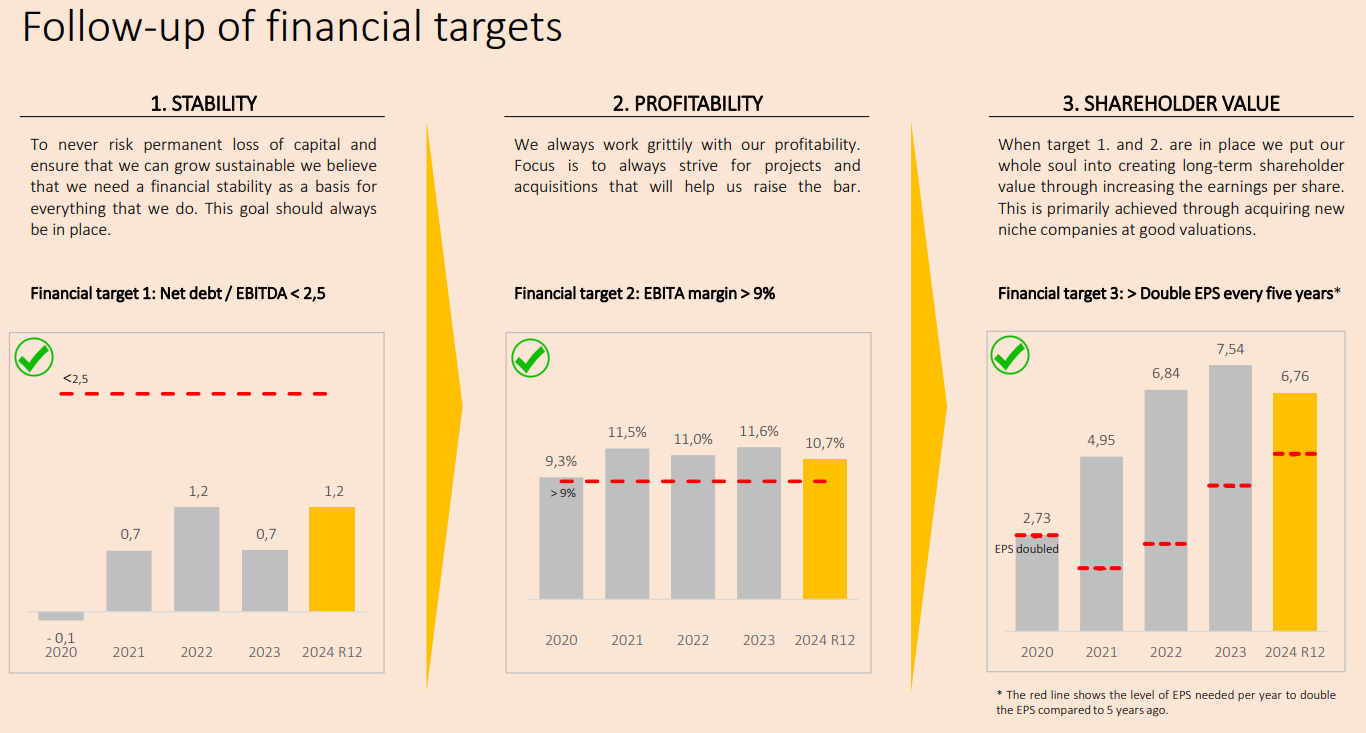

A nivel de objetivos financieros, Teqnion sigue cumpliendo con los tres KPIs básicos que maneja.

El nivel de endeudamiento (1,2 veces net debt / EBITDA) sigue por debajo de su límite de 2,5 veces

Margen EBITA (10,7%) sigue por encima del 9%

Duplicar EPS cada 5 años, con 6,76 SEK LTM siguen por encima del objetivo, aunque el margen no es tan amplio como en años anteriores.

Vemos que empresas como Markis City Services (refrigeradores de bebidas y alquiler para eventos), y HEM1 y Grimstorps (construcción) siguen lastrando los resultados de Teqnion con pérdidas de 4 MSEK entre las tres empresas. La sangría es menor que en Q2 y Q1 pero todavía hay mucho por mejorar aquí. Las empresas adquiridas en los últimos años están funcionando bastante mejor, pero es necesario que el performance de estas tres empresas mejore para dejar de lastrar los resultados del grupo.

El nivel de backlog de Teqnion está en 471 MSEK, ha bajado ligeramente respecto a Q2 (511 MSEK). La directiva aclara que este dato no es demasiado fiable ya que cada vez más empresas del grupo, sobre todos las últimas adquiridas, con mayores márgenes y ROIC tienen backlog de pedidos más cortos.

A nivel de valoración, tenemos a Teqnion cotizando a PER 28 y EV/EBITDA 21. Siguen siendo unos múltiplos exigentes, al nivel de otros serial acquirers suecos como Lifco o Indutrade.

Suntech

Sois varios los que me habéis preguntado sobre Suntech en las últimas semanas ya que la acción ha caído bastante en los últimos meses. Y la verdad es que aparte de los últimos resultados donde los márgenes seguían sufriendo debido al mayor gasto en personal por el aumento de éste, hay pocas novedades más en cuanto al negocio.

Lo único destacable es que el pasado 11 de octubre publicaron la nueva actualización de Sunvizion, que es ya la 20.0. En esta nueva versión, han mejorado la parte de Planificación de Red Lógica, añaden varias certificaciones API de TM Forum, una nueva integración con Esri Utility Network, amplian la parte de Gestión de servicios y mejoran la interfaz de usuario.

A su vez, el pasado 24 de septiembre anunciaron que habían recibido una ampliación de pedido de uno de sus principales clientes del sector teleco en Asia-Pacífico con los que llevan meses trabajando para la implementación del sistema Sunvizion Network Inventory. Este tipo de noticias son importantes ya que nos dan señales de la actividad creciente que tiene Suntech en el mercado de Asia Pacífico.

En cuanto a la valoración, con la fuerte caída de la acción tenemos a Suntech cotizando a PER 11 y EV/EBITDA 8. La acción está barata sin duda, los márgenes siguen castigados, pero vemos que es una situación temporal, con un reciente aumento de personal que ha hecho aumentar sus costes pero que es una inversión a futuro para la empresa y la cotización debería recuperar en los próximos trimestres a medida que los márgenes vayan mejorando.