Noticias y resultados empresariales 29-oct-2023

Noticias y resultados empresariales 29-oct-2023

Newsletter nº25

Termina una semana de resultados empresariales con algunas de las grandes como Alphabet, Meta, Microsoft ó Amazon presentando buenos resultados (unas mejor que otras). Pero también hemos tenido presentación de resultados en varias empresas que seguimos desde el Substack como Incap, Energy Solar Tech o Hexatronic. Vamos a analizar los resultados de estas últimas empresas y como “bonus track” analizaremos también los resultados de Meta ya que la sigo bastante, es una de las principales posiciones de mi cartera y tenía ganas de comentar los resultados algo más allá de un tweet.

DISCLAIMER: Este artículo no debe ser considerado como recomendación de compra o venta de ningún tipo de activo financiero. Cualquier acción o decisión que lleves a cabo a raíz de ver este articulo es responsabilidad únicamente tuya. Cada persona tiene que realizar su propio análisis antes de tomar cualquier tipo de decisión sobre compra o venta de activos financieros.

ENERGY SOLAR TECH

Empezamos con Energy Solar Tech $ETC, la empresa española dedicada al outsourcing energético. El pasado 24 de octubre la empresa presentó un avance de los resultados de los 9 primeros meses de 2023.

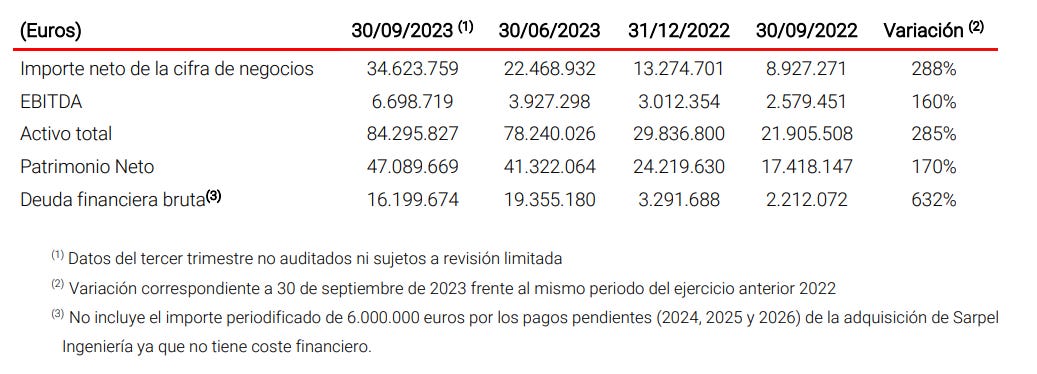

La evolución respecto a 2022 es espectacular. Los ingresos de los 9 primeros meses ascendieron a 34,62 millones de euros, lo que supone un +288% respecto a 2022, y el EBITDA ascendió a 6,69 millones de euros, un +160% respecto a 2022. A su vez, la evolución en Q3 ha sido bastante buena, incrementando el EBITDA un 18% respecto a Q2.

A su vez hay que tener en cuenta que en los 9 primeros meses del 2023, el precio mayorista de la energía (OMIE) ha sido de 91,48€/MWh, mientras que en el mismo periodo de 2022 que ascendió a 232,56€/MWh. Los resultados son excelentes sin duda.

Los activos totales en manos de la empresa son ahora de 84,29 millones de euros, un +285% respecto a 2022. En estos resultados se plasma el fuerte incremento en activos que está llevando a cabo la empresa. En nueve meses, el activo de producción en balance se ha multiplicado x5,5 veces, alcanzando 31,35 millones de euros brutos.

Con la compra de Sarpel Ingeniería, el activo societario tuvo una fuerte subida de 19,5 millones de euros de la compra del 100% de Sarpel Ingeniería S.L. Con esta compra, consiguen una interesante diversificación del modelo de negocio, con una cartera importante de proyectos en curso y una base de clientes interesante. los resultados de Sarpel consolidan desde el 3 de marzo de 2023.

El patrimonio neto llega a 47,09 millones de euros. En estos 9 meses el patrimonio neto de la empresa ha aumentado en 22,87 millones de euros gracias a las ampliaciones de capital realizadas en 2023.

La deuda financiera bruta son 16,19 millones de euros, lo que supone 0,34 veces respecto al patrimonio neto (objetivo <0,5 veces). El dato de la deuda no incluye el importe periodificado de 6 millones de euros de los pagos pendientes de la compra de Sarpel correspondientes a 2024,2025 y 2026. A su vez, como ya comentamos hace 2 semanas, la deuda había disminuido significativamente debido a la adquisición por Energy Solar Tech de 4,1 millones de euros de deuda subordinada que la sociedad tenía con terceros a tipo de interés de 6,5% y que supondrá un ahorro de 266.000 euros de gastos financieros anuales.

Uno de los problemas que le veíamos a Energy Solar Tech era un precio desorbitado de la acción, que estaba descontando unos crecimientos exponenciales de la empresa. Y el caso es que esos crecimientos exponenciales se están produciendo. Echando números, si en Q4 ejecutan como en los últimos trimestres, la empresa podría llegar a los 9,5 millones de EBITDA en 2023, lo que significaría un múltiplo de 13 veces EV/EBITDA, un valor mucho más razonable. La directiva sigue trabajando en escalar el negocio y la verdad es que pocos peros podemos ponerles, siempre y cuando no endeuden a la empresa más de lo necesario para seguir creciendo. La acción sigue cotizando en un entorno complicado por los problemas de EIDF, los tipos de interés altos y un mercado como es el BME growth bastante seco.

INCAP

Pasamos ahora a analizar los resultados de Q3 presentados por Incap, la empresa finlandesa dedicada a los servicios EMS.

El pasado 25 de octubre Incap presentó sus resultados de Q3 y los 9 primeros meses de 2023. Respecto a la situación actual de reducción de pedidos con su principal cliente Victron Energy, la empresa ya avisó en los anteriores resultados que los peores trimestres serían Q3 y Q4, y vemos que ya se está materializando.

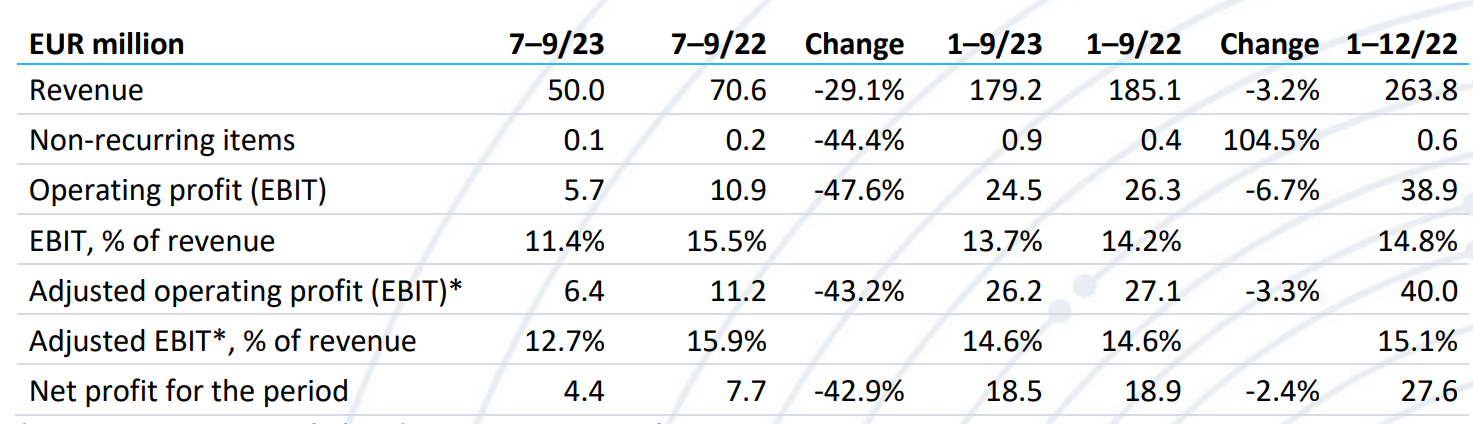

Los ingresos de Incap en Q3 fueron de 50 millones de euros, lo que supone una bajada del 29,1% respecto a 2022. El EBIT fue de 5,7 millones de euros lo que supone un -47,6% respecto a 2022. En cuanto al beneficio neto, fue de 4,4 millones de euros, un -42,9% respecto a 2022.

Si nos vamos a los resultados de los 9 primeros meses de 2023, vemos que los ingresos fueron de 179,2 millones de euros, lo que supone una bajada del 3,2% respecto a 2022. El EBIT fue de 24,5 millones de euros lo que supone un -6,7% respecto a 2022. En cuanto al beneficio neto, éste fue de 18,5 millones de euros, un -2,4% respecto a 2022.

El guidance último que dio la empresa para 2023 hace unas pocas semanas fue de ingresar 210-220 millones de euros y obtener un EBIT de 24-28 millones de euros. Según comenta la directiva, Q4 va a ser el peor trimestre en cuanto a resultados por el destockaje de Victron.

A su vez, la directiva comentó que los ingresos procedentes de los otros clientes que no son Victron habían aumentado un 30% en estos 9 meses (20% si descontamos los ingresos procedentes de Pennatronics, la última adquisición). La empresa tiene que seguir trabajando en reducir su dependencia de Victron teniendo una mayor diversificación de clientes. Parece que la situación va mejorando pero todavía tienen mucho por hacer.

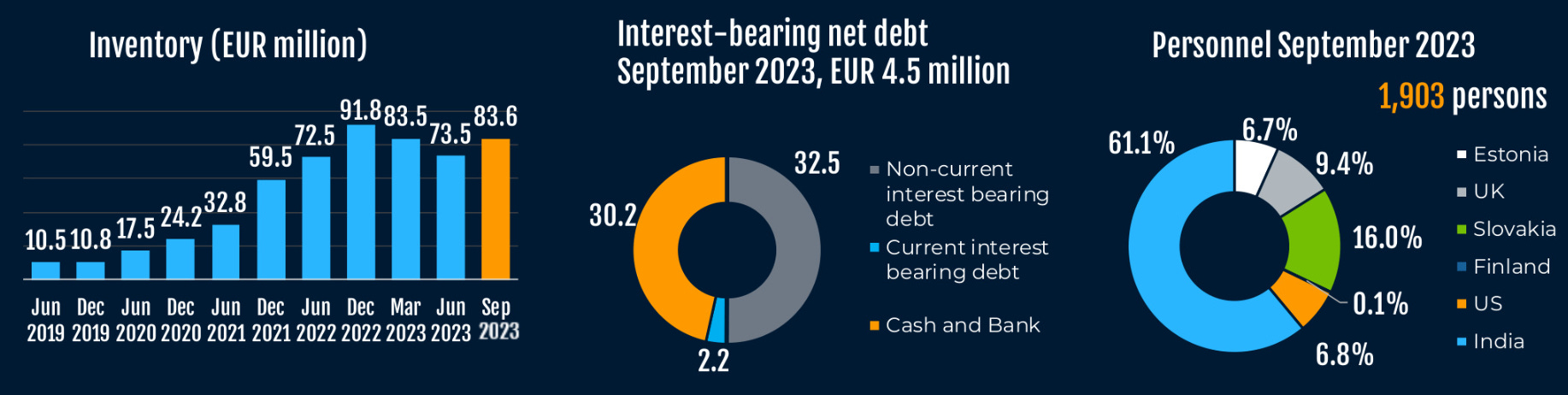

En cuanto al nivel de inventarios, cierran Q3 con 83,6 millones de euros, la subida respecto a Q2 viene motivada por la compra de Pennatronics.

En cuanto a la deuda, tienen una deuda neta de 4,5 millones de euros, con 34,7 millones de deuda, y 30,2 millones en caja.

A su vez, para reducir costes la empresa hizo un ajuste importante del nº de trabajadores en sus fábricas en India, con 1.136 trabajadores menos respecto a 2022. En el resto de fábricas en UK, Eslovaquia o Estonia han aumentado personal respecto a 2022. En septiembre tienen en total 1.903 trabajadores (vs 2.817 en 2022)

En estos momentos, contando un Q4 puede ser peor que Q3, Incap estaría cotizando a PER 9 a finales de 2023 seguramente ya con todo el impacto de Victron descontado. El PER medio de Incap en los últimos años ha sido de 13. Las perspectivas de cara a 2024 deberían ser positivas, se estima que el sector de los EMS siga creciendo al 6% para los próximos años y la empresa sigue trabajando en M&A sobre todo en Estados Unidos y Alemania.

HEXATRONIC

El pasado viernes presentó Hexatronic sus resultados de Q3 y los 9 primeros meses de 2023.

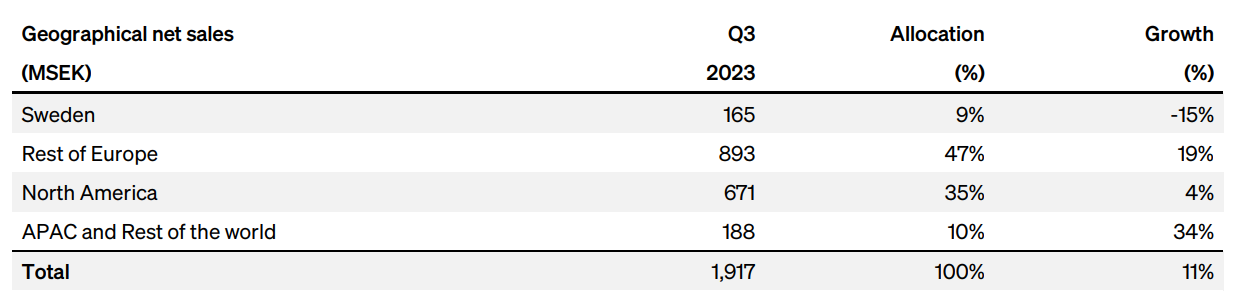

En Q3 Hexatronic facturó 1.917 MSEK, que supone un +11% respecto a 2022 gracias a las adquisiciones, ya que orgánicamente decreció un 13%. Los mercados que peor se comportaron fueron Suecia con una bajada de las ventas de un 15%, seguido de Norteamérica, donde las ventas subieron sólo un 4%. Los mercados que mejor se han comportafo fueron el resto de Europa, donde las ventas aumentaron un 19%, y APAC y resto del mundo, donde subieron las ventas un 34%.

A nivel de beneficios, el EBIT en Q3 fue de 266 MSEK (-12% YoY). El márgen EBIT baja hasta 13,9% (vs 17,5% 2022) El beneficio neto en Q3 fue de 172 MSEK y los EPS de 0,85 SEK, lo que supone una bajada del 35% respecto a 2022. Los márgenes han bajado principalmente por la presión en precios en algunos mercados y la infrautilización de algunas fábricas.

Si nos vamos a los resultados de los 9 meses de 2023, las ventas fueron de 6.289 MSEK, creciendo un 32% respecto a 2022. El EBIT fue de 983 MSEK (+33% YoY) y el beneficio neto fue de 655 MSEK y los EPS de 3,22 SEK (+14% YoY).

A nivel de generación de caja, en Q3 el CFO fue de 107 MSEK (-58% YoY) y en los 9 meses de 2023 fue de 483 MSEK (+28% YoY).

En cuanto a la deuda de Hexatronic, a cierre de Q3 la empresa tiene una deuda neta de 3.094 MSEK, lo que supone 1,8 veces EBITDA. La empresa tiene 595 MSEK en caja. Los inventarios ascienden a 1.727 MSEK y las cuentas a cobrar a 1.472 MSEK.

A nivel de adquisiciones, en Q3 compraron las empresas ATG Technology, Fibron BX y USNet.

ATG Technology es una empresa de Nueva Zelanda especializada en cableado y conectividad de fibra óptica, herramientas manuales, empalmadores por fusión, equipos de prueba y medición para proyectos industriales y de infraestructura. La empresa factura unos 3 MNZD anuales. La compra se hizo con la caja de la empresa.

Fibron BX es un fabricante de UK especializado en equipamiento de fibra óptica para para entornos hostiles (cableado submarino, aplicaciones especiales,etc). El EV de la empresa es de 32 millones de GBP.

La firma de la compra de USNet se llevó a cabo justo después de finalizar Q3. USNet es una empresa de Texas que factura unos 10 millones de dólares y se dedica a la instalación, gestión de proyectos, desmantelamiento y servicios de reubicación a nivel nacional para los Data Center de gran escala. La compra se realizó también con caja de la empresa.

Las cadenas de suministro están volviendo a la normalidad después del Covid, y el mercado se ha debilitado según zonas hasta cierto punto. La cartera de pedidos en estos momento supone unos 2 meses de ventas que era lo normal antes de la pandemia, en 2022 la cartera correspondía a 5 meses de ventas.

Ha habido una ralentización en el crecimiento de la demanda debido a los mayores costes de capital a la hora de llevar a cabo inversiones en infraestructuras de telecomunicaciones, y a una acumulación de inventarios en algunos de los mercados. La directiva estima que la situación vuelva a la normalidad para la segunda mitad de 2024.

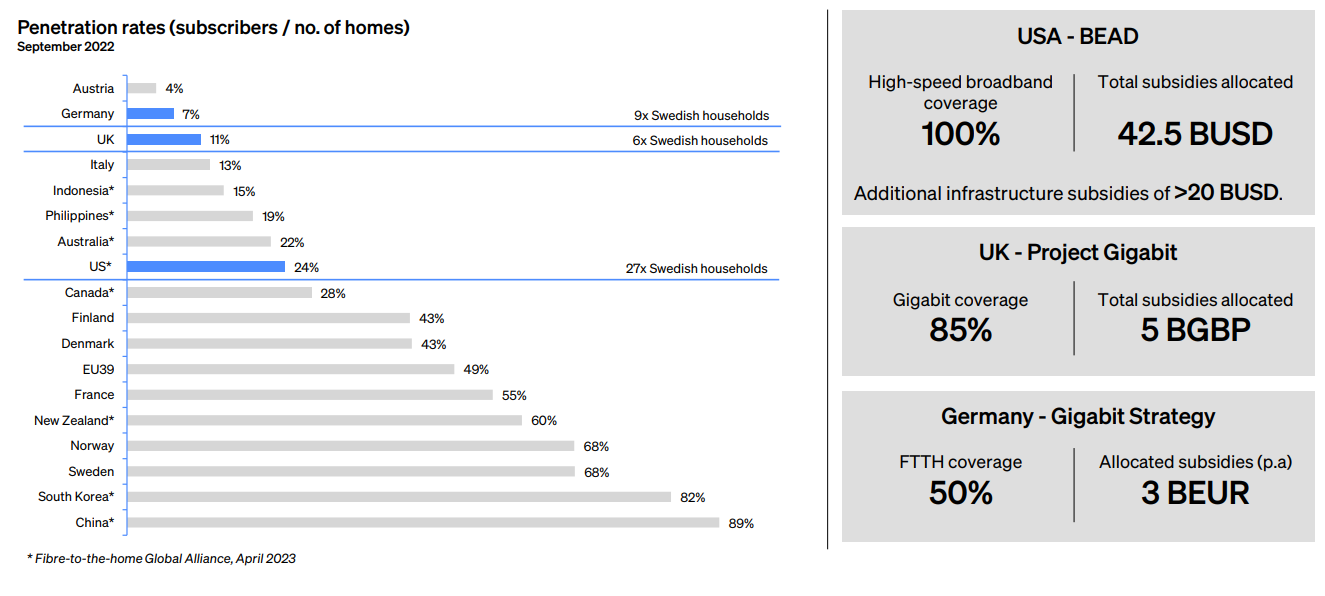

El sector de la fibra óptica tiene muchos vientos de cola. La tasa de penetración de la fibra óptica (suscripciones / nº de casas) en países como Estados Unidos (24%), UK (11%) o Alemania (7%) es muy bajo comparado con la media de la Unión Europea (49%) ó en países como Corea del Sur (82%) ó China (89%).

Hay importantes proyectos con financiación privada, pero también proyectos con financión pública como los programas BEAD en EE.UU, Gigabit en UK o Gigabit Strategy en Alemania para aumentar el despliegue de la fibra óptica.

El principal problema que vimos en Hexatronic era los múltiplos muy exigentes a los que cotizaba, cuando los crecimientos no son tan elevados y viene una situación macro como la actual con tipos de interés elevados que frenan las inversiones, las cotizaciones se resienten como estamos viendo. Si a ello le sumamos que el mercado de las small caps está seco y no entran inversores, tenemos la tormenta perfecta. También hubo una presencia de cortos en la acción, que llegó al 8,5% el pasado mes de mayo aunque ahora está a un 4,4%, no es algo relevante en estos momentos.

El viernes la acción de Hexatronic cerró en 25,58 SEK, lleva una fuerta bajada desde máximos del 83%. De cara a valorar cómo está ahora la empresa, si en Q4 los resultados fueran similares a Q3, Hexatronic estaría cotizando a PER 6 a finales de año, en mínimos de valoración de los últimos 9 años. Precisamente si echamos la vista atrás y dejamos a un lado la etapa del covid, podemos ver que la empresa creció del 2014 a 2019 a ritmos del 30% anual, y cotizando a un PER medio de 24. Eran tiempos de tipos de interés bajos y grandes impresiones de dinero por parte de los bancos centrales. En ese periodo la acción se revalorizó un 337%. Sabemos que la economía son ciclos, y que para 2024 seguramente ya veamos las primeras bajadas de tipos de la FED y el ECB, lo cual debería favorecer la inversión en infraestructuras por el menor coste de capital, y ello puede favorecer a empresas como Hexatronic.

Como comentábamos antes, el sector de fibra óptica tiene fuertes vientos de cola y va a seguir creciendo en los próximos años por encima del 5% anual. Hexatronic es una empresa que sigo vigilando y es posible que esté dando buena oportunidad de entrada a estos precios, teniendo en cuenta que antes o después la situación del mercado de fibra empezará a recuperar y el entorno macro no será tan hostil, estamos hablando ya de H2-2024.

META

Como “bonus track” os traemos al Substack el análisis de los resultados de META de Q3. Es la única posición que llevo de las FAANG y es la 3º posición de mi cartera por lo que la sigo bastante y como nunca había hablado de ella por aquí, pues tenía ganas de comentar sus resultados.

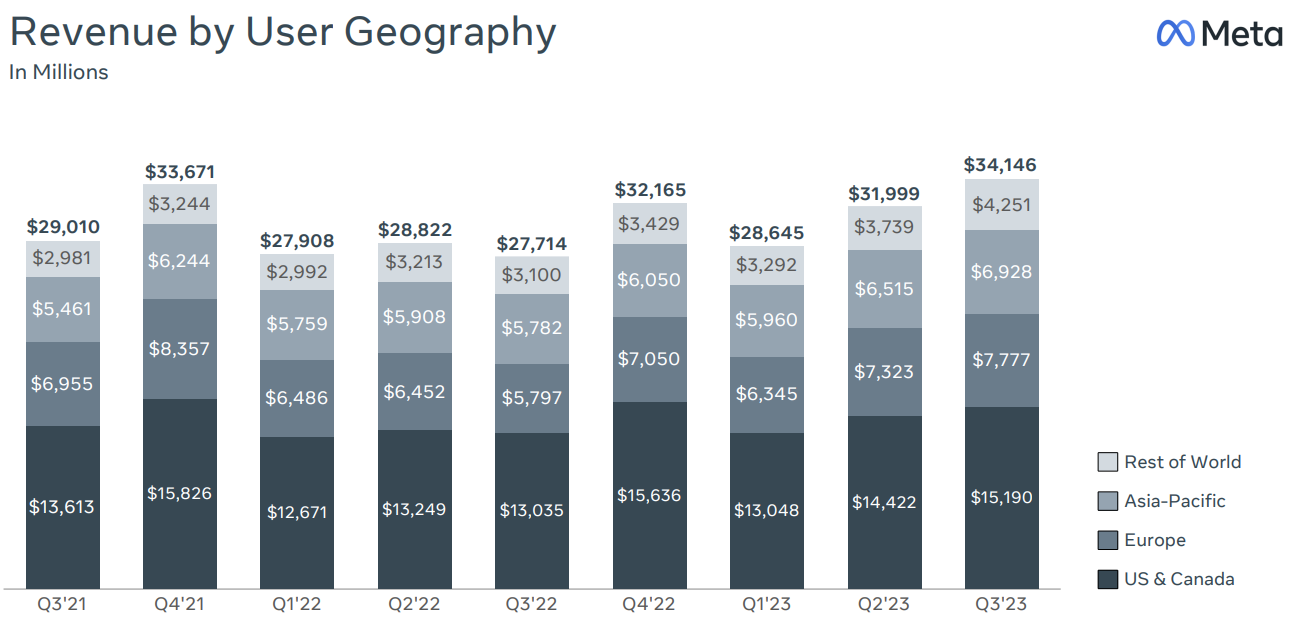

En Q3 Meta ingresó 34.146 millones de dólares, un 23% más que en el mismo periodo de 2022. El EBIT fue de 13.748 millones de dólares, un +143% respecto a 2022, y supone un margen del 40,3%, duplicando el margen de Q3-2022. El beneficio neto asciente a 11.583 millones de dólares, un +164% respecto a 2022. Los EPS fueron de 4,39 USD, un +168% respecto a 2022.

Por segmentos, de los 34.146 millones de dólares, los ingresos de la Family of Apps fueron de 33.936 mientras que los ingresos de Reality Labs fueron de 210 millones de dólares. El EBIT de Family of Apps fue de 17.490 millones de dólares, mientras que Reality Labs perdieron 3.742 millones de dólares.

En esa mejora de márgenes, destacar que el total de gastos de la empresa en Q3 ha sido del 59% de los ingresos mientras que en Q3-2022 fueron el 79% de los ingresos. Los gastos en R&D se mantienen casi planos, siendo éstos de 9.241 millones de dólares (27% de los ingresos), mientras que en Q3-2022 fueron de 9.170 millones de dólares (33% de los ingresos). Destacar a su vez que los costes generales y administrativos se redujeron un 40% respecto a 2022. Estamos comparando con el peor trimestre de META de los últimos años y que resultó ser un punto de inflexión en la compañía de cara a reducir costes de personal y mantener la inversión en Reality Labs a un nivel más racional teniendo en cuenta la situación actual de la empresa.

En cuanto a la situación del balance de META, la empresa tiene caja neta de 24.247 millones de dólares. Destacar que la deuda a largo plazo casi se ha duplicado respecto a 2022 hasta los 18.383 millones de euros. El working capital ascendió a 47.847 millones de dólares.

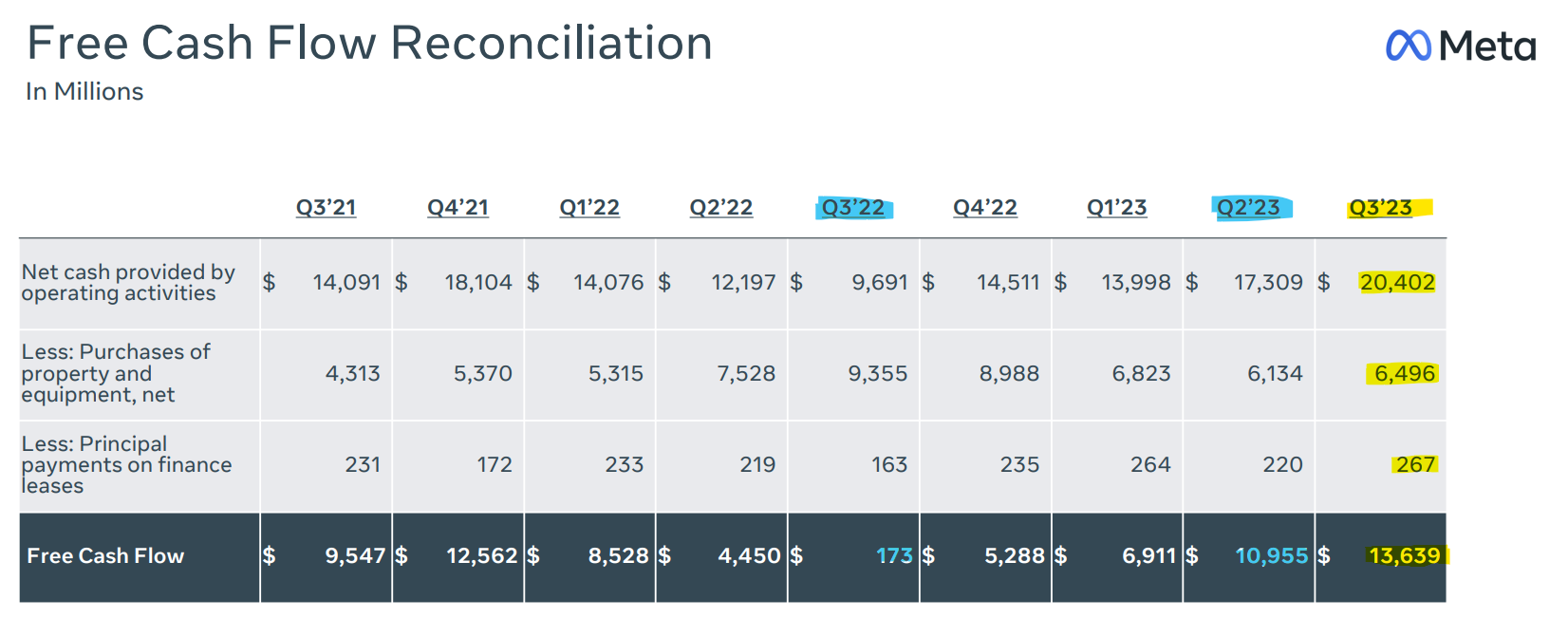

En este tercer trimestre, vemos cómo META vuelve a ser una fábrica de free cash flow. El CFO en este trimestre fue de 20.402 millones de dólares, y el Free Cash Flow fue de 13.639 millones de dólares, frente a los 173 millones de dólares en Q3-2022 o los 10.955 millones de dólares en Q2-2023. El margen FCF es del 40%, poco más que decir.

En cuanto a las métricas de usuarios de las aplicaciones de META, siguen dando resultados espectaculares.

En cuanto a Family of Apps, los DAP (personas activas diarias) fue de 3.140 millones de personas, y los MAP (personas activas mensuales) fueron 3.960 millones de usuarios). Supone un aumento del 7% respecto a Q2-2023. Los ARPP (ingresos medios por persona) fueron de 8,71 dólares.

En cuanto a Facebook los DAU (usuarios activos diarios) fue de 2.085 millones de personas, aumentando un 5% respecto a 2022, y los MAU (usuarios activos mensuales) fueron 3.049 millones de usuarios, aumentando un 3% respecto a 2022. Asia-Pacifico y Resto del Mundo sigue liderando el incremento en número de usuarios con un 6% respecto a 2022. Los ARPP (ingresos medios por persona) fueron de 11,23 dólares.

La empresa comunicó a su vez el Outlook para Q4, donde esperan unos ingresos entre 36.500 y 40.000 millones de dólares, lo que supondría un incremento de entre el 13% y el 24% respecto a Q4-2022. A su vez están detectando cierta pausa en la inversión en publicidad en algunas grandes compañías en el inicio de Q4 a raiz del conflicto en Oriente Medio.

Comentaron a su vez que el capex para 2023 estará en el rango de 27-29 billones de dólares, y en 2024 el capex subirá hasta 30-35 billones de dólares. En cuanto a Reality Labs las pérdidas operativas seguirán incrementando de manera importante en los próximos años debido a su importante inversión en desarrollo de productos y su ecosistema para AR/VR. META es la empresa que más está apostando por esta tecnología, y siguen viendo que el futuro está ahí y quieren ser los primeros en llegar y dominar ese nuevo ecosistema.

En mi opinión han sido unos resultados excelentes por parte de META, aunque seguramente estaba bastante descontado por parte del mercado, de hecho la acción bajo hasta los 288 dólares el jueves pasado, aunque el viernes ya fue recuperando hasta cerrar la semana en 296 dólares. Hay ciertas dudas respecto al desempeño en Q4 que también justifica el comportamiento de la acción esta semana después de resultados.

A nivel de valoración, META estaría cotizando a PER 20 a finales de 2023 con un Q4 al nivel de Q3. Sigue siendo la más barata de las grandes tecnológicas de Estados Unidos y la que sigue teniendo más potencial en mi opinión.