Noticias y resultados empresariales 15-oct-2023

Noticias y resultados empresariales 15-oct-2023

Newsletter nº22

Con este artículo inaguramos esta sección dedicada a analizar los resultados que vayan presentando las empresas que seguimos en Gekko Capital. A su vez, estamos abiertos a analizar los resultados de cualquier otra empresa que nos comentéis y que sea de interés para la comunidad.

En esta primera edición repasamos las últimas noticias y resultados de empresas como Incap, Text (Livechat), Energy Solar Tech, Playway o Spyrosoft

Incap. Profit warning

El pasado 6 de octubre Incap emitió un profit warning en el que informan que el proceso de reducción de stock de Victron Energy, su principal cliente, se va a prolongar más tiempo del previsto y confirman una estimación de ingresos de 210-220 millones de euros, lo que supone una bajada del 20% respecto a 2022. A su vez estiman un EBIT de 24-28 millones de euros, lo que implica una bajada del 30% respecto a 2022, lo que significa que la situación actual les está afectando a los márgenes.

Sabíamos que los peores trimestres en Incap por el destockaje de Victron iban a ser Q3 y Q4 y ya se está confirmando. Y de hecho, con este comunicado ya dice que se puede alargar más la situación, veremos si es hasta Q1-2024.

Es una situación temporal en la que la empresa está sufriendo el depender tanto de un sólo cliente. La directiva ya confirmó que siguen trabajando en ampliar la cartera de clientes bien entrando en nuevas geografías o con nuevas adquisiciones como fue la última compra de Pennatronics, en la que incorporan 6 nuevos clientes con cuentas de más de 1 millón de euros.

Yo sigo confiando en la empresa, en la directiva y en los fuertes vientos de cola del sector, es cuestión de ser pacientes, aprovechar para acumular si te gusta la empresa y esperar.

Spyrosoft. Resultados H1-2023.

El pasado 28 de septiembre presentó Spyrosoft sus resultados de H1-2023. Han pasado ya unas semanas y aunque ya los comentamos en twitter y en el canal de Momentum, quería traerlo también a este artículo para que lo tengáis disponible aquí también, siendo Spyrosoft mi principal inversión en Polonia.

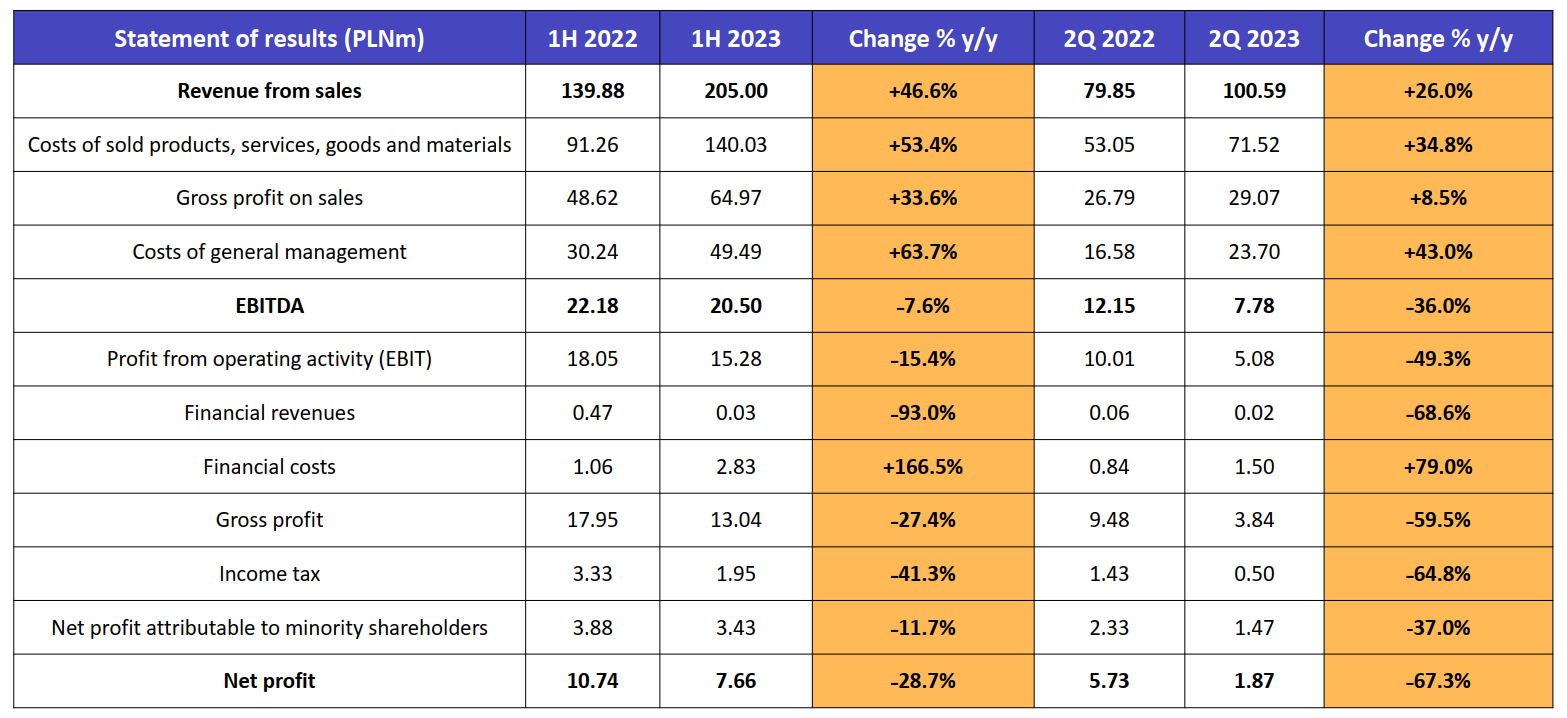

En H1 la empresa obtuvo unos ingresos de 205 millones de PLN (+46,6% YoY), un EBITDA de 20,5 millones de PLN (-7,6% YoY) y un margen EBITDA del 10% (vs 15,8% H1-2022). El EBIT fue de 15,28 millones de PLN (-15,4% YoY) y un margen del 7,4% (vs 13% H1-2022). El beneficio neto obtenido en H1 fue de 7,66 millones de PLN (-28,7% YoY).

Si nos ceñimos a Q2, la empresa obtuvo unos ingresos de 100,59 millones de PLN (+26% YoY, -4% QoQ)), un EBITDA de 7,78 millones de PLN (-36% YoY, -39% QoQ) y un margen EBITDA del 8% (vs 15% Q2-2022, vs 10% Q1-2023). El EBIT fue de 5,08 millones de PLN (-49,3% YoY) y un margen del 5% (vs 12,5% Q2-2022, vs 10% Q1-2023). El beneficio neto obtenido en Q2 fue de 1,87 millones de PLN (-67,3% YoY, -68% QoQ)

La empresa obtuvo un Free Cash Flow en H1 de 4,2 millones de PLN (-33% YoY).

En cuanto al balance de la empresa, continua siendo bastante sólido, con 32,6 millones de PLN de deuda y 38,2 millones de PLN en caja. Tiene un working capital positivo de 57,7 millones de PLN, con 61,47 millones de PLN de cuentas por cobrar .

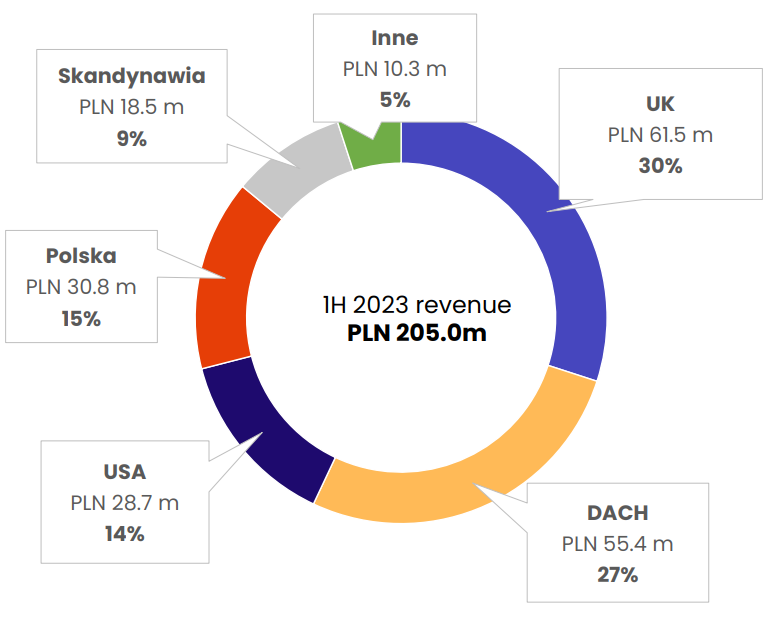

Si analizamos los ingresos de H1 por regiones, vemos que UK sigue liderando los ingresos con el 30%, seguido de la región DACH (Alemania, Suiza, Austria) con el 27%, Polonia con el 15% USA con el 14% y Escandinavia con el 9%.

En cuanto a los ingresos por verticales, vemos que en H1 sigue liderando Automoción con el 25%, seguido de geoespacial con el 15%, servicios financieros con el 14%, Media (publicidad) con el 14% e Industria 4.0 con el 10%. Destacar que entra la nueva vertical de robótica con un 2% de los ingresos.

Destacar también de los resultados que confirmaron que Magna electronics (proveedor de OEM de automóviles) supone el 12% de los ingresos de Spyrosoft en H1-2023. Sus 10 principales clientes generan el 46% de los ingresos. Es un nivel de concentración mayor del deseable, pero teniendo en cuenta el pequeño tamaño de la empresa y el tamaño de algunos clientes, entra dentro de lo normal. Cerraron H1 con 42 nuevos clientes, con un total de 150 clientes.

Otro punto importante respecto a los clientes es que a la empresa les está costando trasladar la inflación a sus clientes, condicionado también por el pequeño tamaño de Spyrosoft respecto a sus clientes, lo que les resta fuerza en cuanto a este tipo de negociaciones.

Entre los nuevos clientes, destacar un fabricante de vehículos europeo, clientes del sector retail (e-commerce) y un cliente de servicios financieros (fast payments) de Suráfrica.

Como hemos podido ver en los resultados, los márgenes sufren de manera importante en Q2 y H1 debido al frenazo en el sector, el seguir aumentando plantilla y el fortalecimiento del zloty en Q2. De hecho, cierran Q2 con 1.515 empleados (+22 vs Q1). El Bench ha pasado del 2% que solía tener Spyrosoft al 6%.

Esperan que la situación del mercado se estabilice en la segunda mitad de 2023, y que recupere a medida que la situación económica mejore (2024). Al igual que Nagarro deciden no despedir gente sino que incluso siguen contratando, por reputación y para estar preparados para cuando recupere el sector.

La directiva confirma que no ve amenazas por parte de la IA, ven interés por parte de los clientes y la consideran una herramienta al servicio de los ingenieros pero no un reemplazo suyo.

Otro punto importante es que modifican el Plan Estratégico 2022-2026 para no distinguir entre crecimiento orgánico/inorgánico. A raíz del feedback de la compra de Better Software Group, ven que no es fiable 100% distinguir crecimiento orgánico vs inorgánico por las sinergias que se generan en las otras empresas

De manera que el crecimiento CAGR 33% (25%-35%) hasta 2026 se mantiene pero si antes era orgánico, ahora es crecimiento a secas, incluye tanto orgánico como inorgánico.

Con los resultados H1 Spyrosoft seguiría por encima del plan de crecimiento en cuanto a ingresos (46% vs 33%), pero no en cuanto a márgenes (10% vs 11-14%).

La directiva de Spyrosoft tiene el foco en seguir escalando el negocio aunque sea a costa de sacrificar sus márgenes en el corto plazo. La empresa tiene una situación financiera sólida y puede permitirse este menor nivel de beneficios durante un tiempo.

Recientemente en la conferencia SoDA (Asociación de Desarrollo de Software de Polonia) el CEO Konrad Weiske confirmó que están estudiando cómo realizar de la manera más efectiva su debut en un índice bursátil extranjero. Añadió que Spyrosoft no se cierra a las posibilidades de posibles fusiones y adquisiciones.

Tienen efectivo y tienen apoyo bancario si lo necesitan, por lo que si encuentran una buena oportunidad de inversión, la aprovecharán. Consideran que este tipo de inversiones son una forma de acelerar el desarrollo de la empresa.

A modo de conclusión, aunque los resultados en Q2 a nivel de márgenes y beneficios han sido malos, Spyrosoft sigue adelante con su plan de crecimiento y esperan que la situación mejore a partir de 2024. En estos momentos la valoración es relativamente exigente, pero en una proyección a 5 años con el sector ya recuperando los retornos pueden ser bastante elevados.

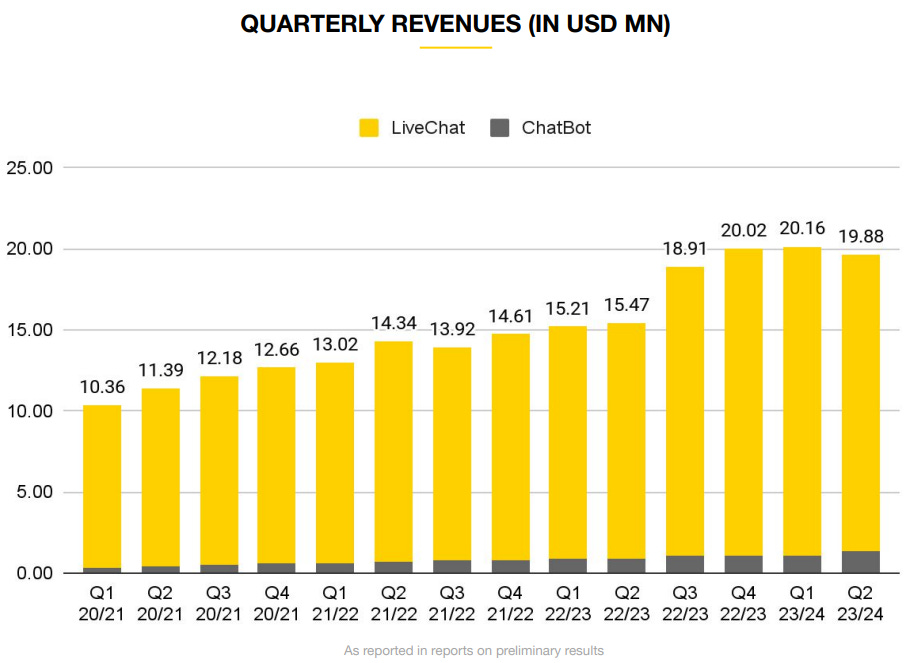

Text (Livechat). KPI’s Q2-2023/24

El pasado 2 de octubre Text publicó los KPIs de su Q2-2023/24 (Q3 natural 2023)

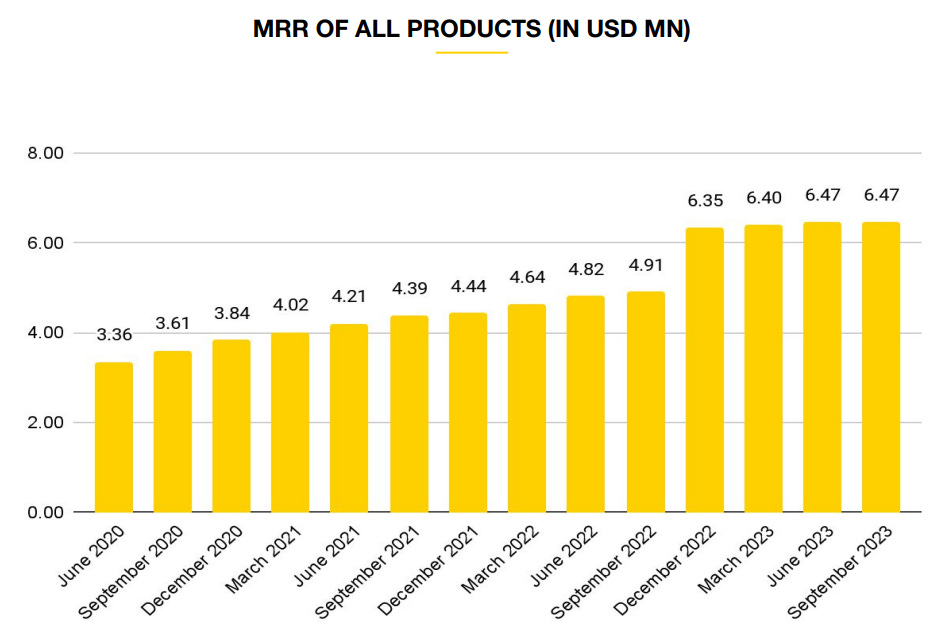

Los MRR (Monthly Recurring Revenues) a septiembre de 2023 fueron de 6,47 millones de dólares, un aumento del 31,8% interanual y plano respecto a junio de 2023. Es el indicador clave para evaluar el desempeño de empresas proveedoras de SaaS

El incremento interanual se debe tanto al aumento del número de clientes de todas las soluciones del Grupo como al mayor ARPU (average revenue per user).

A finales de septiembre de 2023, el ARPU de LiveChat era de 156,7 dólares frente a los 158,2 dólares de finales de junio de 2023 y los 120,7 dólares de hace un año.

El ARPU de ChatBot ascendió a 126,6 dólares a finales de septiembre de 2023, frente a los 122,5 dólares de finales del último trimestre y los 110,2 dólares de hace un año.

El ARPU de HelpDesk ascendió a 137,7 dólares a finales de septiembre de 2023, frente a los 126 dólares de finales del último trimestre y los 108,3 dólares de hace un año.

Un factor importante es que la empresa reconocía los ingresos en el momento en el que se recibían los pagos (también en el caso de pagos por períodos superiores a un mes). Sin embargo, los MRR tiene en cuenta el valor de las licencias individuales repartidas uniformemente a lo largo del tiempo en que se presta el servicio.

Con la política anterior de reconocimiento de ingresos, Text habría facturado 19,88 millones de dólares en su Q2 (+28,5% YoY, -1,3% QoQ). Pero considerando los comentarios del auditor sobre el informe anual, la empresa está trabajando actualmente en revisar su política de reconocimiento de ingresos y lo veremos en la presentación de resultados H1-2023/24 del 30 de noviembre.

Sigue aumentando el nº de clientes de las diferentes aplicaciones. Al final de Q2 había 37.838 clientes de LiveChat (+73 QoQ), 2.940 clientes de ChatBot (+136 QoQ) y 1.061 clientes de HelpDesk.

Los resultados en Q2-2023/24 parece que serán algo peores que los de Q1-2023/24, aunque los MRR siguen estables y la empresa no descarta volver a subir precios en el corto plazo.

Energy Solar Tech. Resultados Q2-2023

El pasado mes de septiembre Energy Solar Tech publicó los resultados de la primera mitad de 2023. En este periodo, la empresa ingresó 22,47 millones de euros (+291% YoY) y obtuvo un EBITDA de 3,93 millones de euros (+87% YoY). Un factor importante a tener en cuenta es que en 2022 el precio mayorista de la energía fue de 214,9€/MWh mientras que en H1-2023 ha sido de 88,9€/MWh

En cuanto al balance de la empresa a cierre de junio 2023, tienen 50,5 millones de euros de activos en producción (31 millones de euros en plantas de generación y 19,5 millones de euros en n Sarpel Ingeniería. A su vez, la empresa tiene 6.9 millones de euros en caja. El goodwill asciende a 26,2 millones de euros y el patrimonio neto asciende a 41,3 millones de euros. La deuda es de 19,3 millones de euros ( 2,5 veces deuda neta / EBITDA

En cuanto a las operaciones de la empresa, vemos que ahora tienen una mayor diversificación del negocio, con 3 líneas de negocio diferenciadas

Producción distribuida (propiedad plantas autoconsumo-negocio outsourcing original)

Ingeniería (compra de Sarpel)

Producción centralizada (Parque Eólico Valdelugo)

Sarpel Ingeniería es una empresa con 30 años de experiencia, tiene 120 empleados y han realizado más de 5.000 proyectos (plantas eólicas, hidroeléctricas, cogeneración, biomasa, subestaciones eléctricas, bombeo, almacenamiento, etc). Tienen referencias con clientes como Inditex, Repsol ó Finsa.

Con Sarpel pueden realizar proyectos tanto en sector industrial como generación y servicios de valor añadido. El coste de adquisición fue de 19,5M€ a pagar en 4 años con caja y ampliación de capital. En la primera mitad del año, Sarpel ingresó 17,89 millones de euros y obtuvo un EBITDA de 1,23 millones de euros. Sarpel consolida en los resultados de energy Solar Tech desde marzo 2023.

Con esta nueva rama de ingeniería, la empresa amplía su catálogo de productos reforzando la parte de ingeniería, y muestra de ello son nuevos proyectos que están realizando (electrificación red transporte, hibridación con solar, almacenamiento energía, respaldo red, etc)

Otra compra estratégica de la empresa fue la del Parque Eólico Valdelugo que se completó en Enero de 2023. Se trata de un parque eólico de 18MW con proyecto de hibridación solar de 18MW que se terminará en Q2-2024. En H1 con esta planta ingresaron 2,45 millones de euros y obtuvieron un EBITDA de 1,66 millones de euros.

La directiva confirmó que hay un acuerdo de adquisición de otro parque eólico de 35MW hibridable con 15MW de fotovoltáica, un plazo de puesta en servicio de 15 meses y producción anual estimada de 137.750 MWh. Están ultimando la estructura financiera. Con esta nueva adquisición la empresa refuerza el negocio de generación centralizada.

Reconocen que el escándalo de EIDF les ha afectado bastante al precio de la acción en los últimos meses, junto con algunas operaciones que se están realizando intradía al cierre de mercado que están investigando con la CNMV.

En la call de H1 salió una pregunta sobre el auditor (Auren) y si tienen planes de cambiar a Big4. No está entre sus planes y destacan que Auren está entre las primeras auditoras detrás de Big4, pero invitan a que cualquiera que tenga dudas les lleve un auditor big4 y revise sus cuentas

Mi sensación con los resultados y la call es bastante buena, están escalando el negocio sin apalancarse demasiado en un entorno hostil en el que se están moviendo en los últimos meses, la directiva está ejecutando de manera muy correcta, viendo el nivel de pirateo que hay por ahí.

Por otro lado, el pasado 6 de octubre la empresa comunicó la adquisión de deuda subordinada de la sociedad Parque Eólico Valdelugo por importe de 4,1 millones de euros, deuda que tenían con terceros a tipo de interés de 6,5%. Esta operación ha supuesto la disminución del 21% de la deuda de la empresa.

La operación supone un ahorro de 266.000 euros de gastos financieros anuales. Su posición de liquidez total entre caja y disponible de lineas de crédito no dispuestas asciende a 14,3 M€. Todavía tienen que cerrar la financiación para el proyecto del parque eólico de 35MW hibridable con 15MW fotovoltáicos, pero mantienen fecha puesta en marcha en 2025.

En las próximas semanas publicarán los resultados preliminares de Q3 y parece que serán buenos en términos de ingresos y de márgenes gracias a la estrategia de diversificación y crecimiento de sus tres líneas de negocio actuales.

Playway. Resultados Q2-2023.

El pasado 2 de octubre Playway presentó resultados de H1-2023. En dicho periodo la empresa ingresó 134 millones de PLN (+8,6% YoY), obtuvo un EBIT de 90 millones de PLN (+2,2% YoY) con un margen del 67,1%. El beneficio neto asciende a 63,6 millones de PLN (-8% YoY) y los EPS fueron de 9,63 PLN (-8% YoY).

En cuanto al balance, vemos que la empresa tiene una deuda total de 2,9 millones de PLN, mientras que tiene 233 millones de PLN, por lo que la empresa tiene 230 millones de PLN de caja neta. El working capital es de 313 millones de PLN y las cuentas a cobrar ascienden a 66 millones de PLN.

En cuanto al cash flow, el CFO ascendió a 53,9 millones de PLN y se pagaron 16,7 millones de PLN en dividendos. El free cash flow fue de 52,8 millones de PLN (margen 39%)

La empresa comunicó los cambios en las empresas del grupo, tanto pérdida como toma de control. Destaca la incorporación de una nueva empresa (New Disorder) con el control del 90% por parte de UItimate Games.

A su vez la empresa cifró en -1,7 millones de PLN el impacto en resultados tras la pérdida de control de algunas empresas del grupo.

Las ventas de videojuegos a través de la plataforma Steam siguen dominando con un 49% del total, aunque decrecen ligeramente respecto 2022 a favor de Microsoft Store (19,5%) y Playstation Store (9,2%)

Juegos como Car Mechanic Simulator, House Flippers, Contraband Police o Thief Simulator son los más vendidos del catálogo de Playway

La empresa destacó en H1 el lanzamiento en marzo de Contraband Police con 340.000 unidades vendidas. House Flipper Farm salió en abril y han vendido 95.000 unidades. En junio se produjo el lanzamiento de Car Mechanic Simulator 2021 para Xbox Game Pass, y el 4 de octubre se ha producido el lanzamiento de Thief Simulator 2.

Aunque la empresa apenas crece respecto 2022, seguimos viendo Playway una apuesta interesante por el potente sector del gaming en Polonia, con unos márgenes espectaculares (EBIT 67%), un dividendo en torno al 4% y una valoración acorde con la calidad del negocio (P/E:22, P/FCF:26).

Hola Gekko, antes de nada darte la enhorabuena por el substack que tienes, aporta un enorme valor. Te quería comentar dos cosillas sobre Spyrosoft:

-La 1ª es que siendo una empresa de IT como puede ser que el margen bruto sea tan pequeño en comparación con otras empresas del sector de ingeniería o software.

-La 2ª es por qué tienen ese afán de no despedir a empleados si los proyectos han descendido, no lo entiendo muy bien, al final es un gasto que asumen sin producir nada.

Como ves a la empresa de aquí a 5 años...? crees que podría aumentar su valor y ser una multibagger?

Hello Gekko,

I've read your report on Hexatronic, very interesting. Since the stock is trading at an low of 37 SEK. What do you think about the future of the business?