La composición de mi cartera de acciones

La composición de mi cartera de acciones

Newsletter nº3

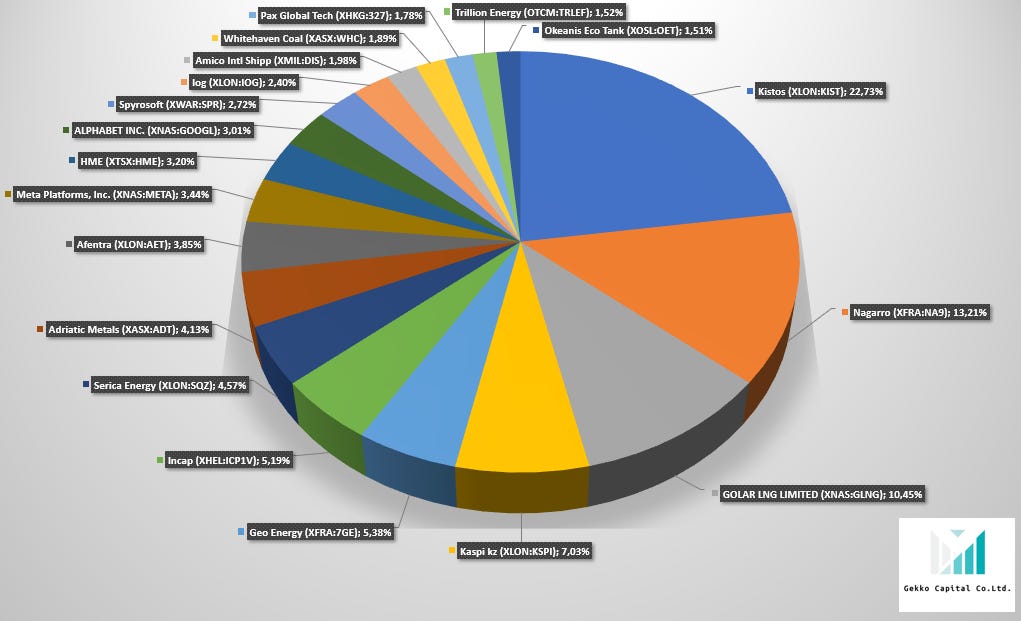

Y como lo prometido es deuda, en la newsletter de hoy vamos a describir la composición de mi cartera de acciones y dar unas pinceladas explicando cada acción. Para darle un poco de emoción vamos a ir haciendo un recorrido por la cartera de acciones menor a mayor % de peso que representen sobre el total de la cartera, empezando por las posiciones más pequeñas y dejando para el final las primeras posiciones sobre las que tengo más convicción y en las que más concentrado estoy. Normalmente suelo tener entre 15 y 20 acciones diferentes en cartera, ahora mismo estamos en 19, con un cierto equilibrio entre diversificación y concentración que yo creo que es una de las bases para tener una buena cartera donde concentras en las mejores y vas repartiendo pesos según vaya comportándose las empresas o el propio mercado.

Pero antes de hablar de acciones, permitidme que ponga por aquí el disclaimer de turno:

DISCLAIMER: Este artículo no debe ser considerado como recomendación de compra o venta de ningún tipo de activo financiero. Cualquier acción o decisión que lleves a cabo a raíz de ver este articulo es responsabilidad únicamente tuya. Cada persona tiene que realizar su propio análisis antes de tomar cualquier tipo de decisión sobre compra o venta de activos financieros.

Bueno, ahora sí, vamos al lío:

19º Okeanis Eco Tankers (OET) - 1,51%

Empezamos con una empresa del sector del Shipping. No soy ningún experto en la materia, pero siguiendo a los mejores (Ayuso,Tatin, Edgar..) y viendo los rates de los crude tankers y la situación macro, vi necesario llevar en cartera a una de las mejores del sector, Okeanis Eco Tankers, empresa TOP del sector con ocho VLCCs y seis Suezmax todos con scrubber, y presentando unos resultados espectaculares en Q2 y Q3 sobre todo. La situación actual de tensión en el sector del petróleo y el próximo bloqueo al petróleo ruso hará que se tensione aún más la situación, con rutas más largas de los petroleros, falta de disponibilidad de barcos y rates mayores. Okeanis en una posición pequeña pero tengo intención de ampliar los próximos días.

18º Trillion Energy (TRLEF) - 1,52%

Empezamos con Trillion Energy, una de las últimas incorporaciones en cartera. Se trata de una exploradora y productora de Oil & Gas con activos en Bulgaria y Turquía. La tesis se basa en el enorme potencial de los activos que tienen en SASB (South Akcakoca Gas Field) ubicado en la costa turca del Mar Negro, con una serie de pozos antiguos que van a volver a operar y otra parte de exploración. La empresa vende el gas a spot en BOTAS (el TTF turco). Luego la empresa tiene una serie de créditos fiscales que nos protegen ante impuestos. Vista la situación en Europa donde las empresas de Oil & Gas se ven muy perjudicadas por las agresivas políticas fiscales de los burócratas de la UE resulta muy interesante buscar empresas que tengan activos en otras jurisdicciones donde no nos roben a base de impuestos. Para más detalles de la tesis podéis ver la tesis de Jcmoran y el Sargento Highway.

17º Pax Global (327) - 1,78%

Seguimos con Pax, la principal culpable de que cada vez que vaya a pagar con tarjeta en un establecimiento me fije en el modelo de datáfono con el que me están cobrando. Es la única empresa china que llevo en cartera, cotizando a PER 6 y creciendo casi al 30%, poco más que decir. Esta empresa la conocí gracias a Gabriel Castro. Hace un año la acción cayó casi un 50% en bolsa por una investigación del FBI que al final ha resultado en nada. Desde entonces la acción ha recuperado un 25% pero sigue muy barata, debería estar cotizando a PER 10-12.

16º Whitehaven Coal (WHC) - 1,89%

Abrimos juego por la parte del carbón con Whiteheaven, productora australiana de carbón metalúrgico y carbón térmico de alta calidad (Newcastle) obteniendo resultados record gracias a los altos precios del carbón por la situación actual. tiene un Management TOP y hace un mes anunciaron un programa de recompras del 25% de las acciones. De momento es una posición pequeña pero candidata a ampliar posición próximamente, el carbón va a seguir a precios elevados ya que la demanda lejos de venirse abajo se va a mantener los próximos años.

15º D’Amico (DIS.MI) - 1,98%

D’Amico es una de las incorporaciones más recientes, donde apostamos por la excelente situación que atraviesan los product tankers (barcos que transportan diesel, gasolina y otros productos refinados del petróleo y otros químicos). La conocí gracias a Ayuso y a Edgar. Cotiza muy barata, a 0,5NAV, muy lejos de sus peers. Se espera que los rates sigan altos los próximos meses, por lo que la mantendremos en cartera una temporada y posiblementre ampliemos posición.

14º IOG (IOG) - 2,40%

Seguimos con otra de nuestras apuestas por el gas, y en este caso en UK con IOG, una pequeña operadora de gas natural con assets en el mar del norte, capitaliza apenas 61M£ y cotiza a PER 4. Ha tenido unas semanas turbulentas con interrupciones en la producción de sus pozos de Blythe y Elgood, cuyo anuncio llevó a la acción a caer más de un 50% y provocó cambios en la directiva, circunstancia que aprovechamos para abrir posición en IOG. Justo este viernes pasado anunciaron que dichos pozos volvían a entrar en producción y la acción subió un 37%. Continúan con sus trabajos de drilling en Southwark donde están los siguientes pozos que entrarán en producción. Ésta será una de nuestras posiciones para jugar la escasez de gas en Europa en los próximos años.

13º Spyrosoft (SPRP) - 2,72%

Polonia me parece un país muy interesante para invertir. Ya tuve en cartera otras empresas polacas como Mo Bruk, Dino Polska y Autopartner. Recientemente hemos incorporado a Spyrosoft en cartera, una small cap de Ingeniería IT creciendo a ritmos del 90% y cotizando a PER18. Posee una directiva muy skin in the game, el CEO y fundador Konrad Weiske posee el 30% de las acciones. Acción con mucho potencial en uno de los mejores sectores.

12º Alphabet (GOOGL) - 3,01%

De Alphabet, es decir Google, poco podemos decir, ojalá me hubiera lanzado a invertir mucho antes y haberme hecho un 16 bagger en este empresón como hizo Paco Lodeiro. Lleva un -32%YTD y la mantengo en cartera por que sigo pensando que es un empresón con un MOAT increible y que lo va a seguir haciendo bien en los próximos años una vez pase la tormenta actual.

11º Hemisphere Energy - $HME - 3,20%

Con Hemisphere tenemos una de nuestras dos apuestas a la escasez de oferta de petróleo con una demanda que aunque intenta dar muestras de flaqueza pero que no tengo dudas que seguirá creciendo a futuro. Hemisphere es una exploradora y productora de heavy oil con activos en Southern Albertta (Canada). Empresa de mucha calidad, que produce unos 3000 boe/d de heavy oil, sin deuda, con una directiva TOP. Esta empresa la descubrí gracias a Dani Castrillejo y Edgar.

10º Meta - META - 3,44%

Seguimos con META, otro clásico, yo aquí poco más voy a poder aportar. Lleva una buena temporada en cartera y estuve a punto de largarla, ya que tenía (y sigo teniendo) serias dudas de la apuesta “all-in” que está haciendo Zuckerberg con Metaverso. Pero me ha gustado que se haya dado cuenta del sin sentido del aumento en costes de personal y comience con unos ajustes más que necesarios. Invertir en META es invertir en Zuckerberg y ha demostrado de sobra lo visionario que es, a la acción le espera una travesía en el desierto, no amplio pero tampoco vendo, hold!!

9º Afentra - $AET - 3,85%

Afentra es nuestra 2º apuesta al sector del Oil, empresa que conocí gracias a mis amigos de Momentum. Small cap dirigida por Paul McDade (CEO muy top) y centrada en la adquisición de activos en África. Los últimos deals se centran en Angola con la adquisición de una serie de assets a Sonangol e INA que se deberían firmar antes de final de año. Visto el robo a base de windfall tax que están perpetrando los países europeos a sus empresas de oil&gas, es muy obvio que hay que buscar otras jurisdicciones donde los gobiernos sean más “oil&gas business friendly” como es África, y el mejor conductor para llevarnos ahí seguramente sea Afrenta.

8º Adriatic Metals (ADT) - 4,13%

Una empresa muy conocida en el fintwit español que no puede faltar en cartera es Adriatic Metals, con Paul Cronin a la cabeza y con su excelente proyecto de Vares en construcción y que empezará a producir en Q2 2023. Con la empresa cotizando a <0,4NAV y la plata que debería subir en los próximos meses, no debería ser difícil conseguir el 1er bagger desde ahora en cuanto empiecen a producir. Pero no nos conformaremos con eso, esperamos mucho más de esta acción y en caso de que hubiera alguna corrección de aquí a Q2 2023 no achacable a la empresa aprovecharemos para ampliar posición.

7º Serica Energy (SQZ) - 4,57%

Con Sérica tenemos otra posición que ya empieza a ser importante en el gas europeo. Tiene previsto terminar 2022 con una producción media de 26.000-28.000boe/d entre sus activos en BKR, Erskine y Columbus. Están realizando drills en los activos de North Eigg, cuyos resultados tendremos en diciembre. Empresa con más de 400M£ en caja, penalizada por sus hedges contratados que les hace tener una parte de la caja que no pueden tocar hasta que vayan venciendo dichos hedges. La directiva es bastante conservadora y con escasa retribución al accionista, es sin duda la parte negativa de la tesis. La parte positiva? Los precios del gas europeo (NBP en este caso) van a seguir altos en los próximos años debido al corte del gas ruso y la guerra comercial que ya está habiendo por hacerse con el LNG que viene de Catar y USA.

6º Incap (ICP1V) - 5,19%

Llegamos a la posición nº6 con Incap, que supone un 5,2% de la cartera. Es una small cap finlandesa dedicada a la fabricación de EMS (Electronic Manufacturing Systems), una industria muy fragmentada y en la que Incap está creciendo a ritmos del 50% gracias a su organización descentralizada con 2 fábricas en India (y una 3ª en camino), y otras fábricas en UK, Estonia y Eslovaquia. Tienen en mente seguir con su política de adquisiciones, y están centrando el tiro en Alemania y en Estados Unidos. Incap tiene una directica joven pero con experiencia en el sector, liderados por el CEO Otto Pukk y que están ejecutando de manera ejemplar. Incap es una empresa muy poco seguida en el fintwit español, el único gestor conocido que la lleva en cartera es Alejandro Estebaranz a través de su fondo True Value Compounders. Uno de mis objetivos con esta newsletter es publicar tesis de empresas poco conocidas, que es lo que puede aportar algo de valor hoy en día. Y por ello Incap será tema de una de mis siguientes newsletter donde publicaré una tesis sobre la empresa para que la conozcáis mejor.

5º Geo Energy (RE4) - 5,38%

Llegamos a mi principal posición en Carbon, Geo Energy, empresa con minas de carbón térmico ICI4 en Indonesia, conocida gracias a los amigos de Momentum. Ahora mismo es una empresa sin deuda, generando un cash flow importante gracias a los precios del carbón del último año, a su estructura de costes variables con el precio del carbón, y que retribuye de una manera casi excelente a sus accionistas gracias a un dividendo que en 2022 va a ser de un 27%. Digo casi porque la directiva viendo lo barata que está la acción (PER 1,23) debería estar recomprando acciones a manos llenas pero suele ser muy reacia a ello.

4º Kaspi (KSPIq) - 7,03%

En 4º posición tenemos a una de las joyas de mi cartera, Kaspi.kz, la app de Kazajistán que consiste en un ecosistema con tres patas (Payments, Marketplace y Fintech), con la que puedes hacer multitud de operaciones en el día a día, y que en Kazajistan es prácticamente un monopolio, con acuerdos importantes con el gobierno del país. Los resultados que va presentando la empresa QoQ son impresionantes, creciendo por encima del 30% anual. Esta acción la llevamos en cartera desde antes de la guerra de Ucrania y de las revueltas que hubo en el país a principios de año, que hundió el valor de la acción. Como el negocio se mantenía intacto, doblamos posición después de la caída y el tiempo nos va dando la razón ya que la acción se ha doblado desde mínimos de año gracias a sus buenos resultados, su fuerte política de recompras y todavía queda el anuncio del final de la guerra, que en mi opinión debería provocar un re-rating de la acción ya que ahora cotiza sólo a PER 10 de 2023, lo cual no tiene ningún sentido. Muy optimista con esta acción a largo plazo.

3º Golar LNG (GLNG) - 10,45%

Llegamos a al Top3 de mi cartera con la acción que mejor se ha portado este año (+105%), se trata de Golar LNG, empresa descubierta gracias a Gabriel Castro, y con la que tenemos la sensación de que lo mejor está por llegar. Golar es una empresa dedicada al gas natural licuado que ha tenido un periodo de transformación en el que ha decidido centrarse en los FLNG (Plataformas flotantes de licuefacción de gas natural) y deshacerse de los barcos de transporte de LNG y los regasificadores FRSU que poseía. Actualmente tiene operando el FLNG Hilli en Camerún, y está terminando de construir Gimi, el 2º FLNG contratado con BP. A su vez está previsto que en los próximos meses se firmen contratos por tres FLNGs nuevos, uno de ellos en el proyecto de Fortuna LNG en Guinea Ecuatorial. Los contratos que firma Golar son a largo plazo, cada FLNG firmado es una máquina de generar cash flow y Golar se convierte prácticamente en una empresa de infraestructuras aunque por desgracia los mercados muchas veces la siguen viendo como una empresa de shipping, será cuestión de tiempo que esta situación desaparezca. Golar es en mi opinión una empresa para mantener en cartera durante muchos años.

2º Nagarro (NA9) - 13,21%

En el Top2 tenemos a otra gran conocida de la comunidad, Nagarro, empresa de ingeniería IT con sede en Alemania pero presencia global, con una directiva muy alineada con los accionistas, y con sus fundador y CEO Manas Fuloria a los mandos. Esta empresa la conocí gracias a Alejandro Estebaranz, que la lleva en sus fondos desde la spin off de Allgeier. Sigue siendo una empresa pequeña comparada con sus peers y está ejecutando de manera excepecional, creciendo al 50%. En la última call desvelaron su plan 10-20-30 (10B€ en ventas, margen del 20% y crecimiento orgánico del 30%). No es un guidance como tal, pero viendo el recorrido de la empresa, el sector en el que se mueve y la directiva que tenemos al mando, no lo veo nada descartable de aquí a 10 años. La acción se comportó de manera excepcional en 2021 pero terminó con unos múltiplos de cotización exigentes. En 2022 la acción lleva una caída del 43%, ahora se encuentra en unos precios más razonables, momento que hemos aprovechado para aumentar posición.

1º Kistos (KIST) - 22,73%

Llegamos al Top1 y buque insignia de mi cartera, Kistos, con un 22,73% de la cartera. Kistos es una empresa dedicada a adquirir y operar activos de oil&gas. Esta empresa la conocí a través de los amigos de Momentum donde se la tienen conocida al dedillo. La tesis de Kistos se basa en la figura de Andrew Austin y su excelente track record gestionando Rockrose con su capacidad para adquirir activos y retribuir al accionista. Austin posee el 17% de las acciones. Actualmente la empresa posee activos en Holanda (adquiridos a Tulip Oil) y en UK tras la reciente adquisición en GLA. En el año 2022 ha una serie de altibajos que han hecho que la acción no se haya comportado como nos hubiera gustado. Por la parte positiva tenemos la adquisición a Shell de un 20% de los excelentes activos en GLA en UK, y los altos precios del gas TTF por la situación macro y el corte del gas ruso que han hecho que el índice TTF se haya disparado este año llegando a picos de más de 300 en verano. Por la parte negativa, el mecherazo del Q11b en Holanda fue un palo importante ya que le resta potencial a la pata holandesa del negocio. Por otro lado, los windfall taxes tanto en Holanda como en UK que están imponiendo los gobiernos por los elevados precios del gas nos lastran los beneficios, pero aun así seguiremos ganando mucho dinero, el gas barato no va a volver a corto ni a medio plazo. Y una cosa es segura, estamos en manos del mejor gestor para navegar en estos tiempos difíciles, ya que muchas majors querrán deshacerse de sus activos en el Mar del Norte en búsqueda de otras jurisdicciones mejores, y los venderán a la baja, siendo Andrew Austin el mejor negociando ese tipo de deals comprando barato, operando esos activos y maximizando el rendimiento y retorno al accionista. Ésta es una inversión a mínimo 5 años.

Como habéis podido ver, a pesar de ser una cartera diversificada con 19 acciones, ello no quita que llevemos una cierta concentración, ya que las cinco primeras posiciones suponen un 58% de la cartera. Es una cartera con la que estoy muy contento ahora mismo y que creo que puede hacerlo muy bien a largo plazo.

Hay otras empresas que han pasado por mi cartera como Archaea, MTY, Autozone, Tesla, Amazon, Cellnex que han dado grandes resultados. Pero también he tenido mis muertos en el armario que he tenido que largar en pérdidas como alguna que otra SPAC, Dye & Durham, pero hay veces que es mejor asumir el error, vender y a otra cosa.

Se agradece cualquier tipo de comentario o duda acerca de las acciones de la cartera, y pido disculpas si se me ha escapado cualquier error en alguna de ellas. Si queréis que explique alguna de las empresas más en detalle no tenéis más que decírmelo en los comentarios.

Espero que os haya gustado el artículo, le deis un buen like y si queréis lo compartáis en Twitter. Si no estáis suscritos a la newsletter suscribiros por favor.

Me ha sorprendido Golar tan arriba.

La Kaspineta va poco a poco sin hacer ruido... igual en 2023 está en el podio 😉

Gracias!! No suelo llevar las cuentas de rentabilidad anual al milímetro ya que utilizo 2 brokers diferentes y luego tengo otra cartera de fondos de inversión aparte, pero este año si quedamos en tablas me doy con un canto en los dientes.