Dino ó Ave Fenix? Resultados Dino Polska Q3 y 9M 2024.

Newsletter nº66

Hoy os traemos al Substack el análisis más completo que podéis encontrar de los resultados Q3 y 9M 2024 que presentó el pasado jueves día 7 nuestra querida Dino Polska. El mercado acogío muy bien dichos resultados con una subida del 14,2% y cerrando el viernes en 394 PLN, así que vamos a analizar dichos resultados y ver de dónde viene esta buena acogida por parte de los inversores, y motivos hay para ser optimista, aviso!!

DISCLAIMER: Este artículo no debe ser considerado como recomendación de compra o venta de ningún tipo de activo financiero. Cualquier acción o decisión que lleves a cabo a raíz de ver este articulo es responsabilidad únicamente tuya. Cada persona tiene que realizar su propio análisis antes de tomar cualquier tipo de decisión sobre compra o venta de activos financieros.

Aunque Dino Polska es una de las empresas de Polonia más conocidas en la comunidad inversora, por si alguien no la conoce os invito a leer la tesis que tenemos publicada en el Substack de

Resultados Q3 2024

Vamos al lío! Empecemos con los resultados del tercer trimestre de 2024. En este periodo, Dino Polska ingresó 7.607 MPLN (+10,6% YoY, +5% QoQ). El EBITDA en este periodo fue de 673 MPLN (+3,6% YoY,+29% QoQ).

Aquí ya vemos un dato importante y es que el margen EBITDA (8,9%) ha mejorado bastante respecto a Q1 (7,4%) y Q2 (7,2%). El ajuste en costes que la empresa ya había anunciado previamente se empieza a ver, destacando que mientras ventas QoQ aumentaron un 5%, los SGA apenas aumentaron un 1%. Los costes de ventas a su vez suben en menor medida (3,6%) respecto a las ventas (5%). Esta recuperación de márgenes es uno de los principales motivos de la subida el pasado viernes en bolsa.

En cuanto al beneficio neto, éste fue de 438 MPLN (+3,4YoY, +26% QoQ). Tenemos que destacar también que la empresa está reduciendo su deuda y los gastos financieros han bajado un 25% YoY, poca broma.

Si vemos el dato de crecimiento LFL, en Q3 éste fue de 2,3%, vs 1,8% en Q2 y vs 11,9% en Q1.

La inflación en Polonia está volviendo a repuntar en los últimos meses (5% en octubre), vemos un aumento de crecimiento LFL frente a Q2, pero sigue por debajo de inflación de alimentos del 4% en Q3. Aquí sigue influyendo el aumento de los costes salariales respecto a 2023 por la subida del salario mínimo en el país. En el siguiente gráfico cortesía de

, vemos como otros competidores como Biedronka tuvieron un decrecimiento LFL del 1,9%, o Carrefour un 3%.

A su vez, vemos a Zabka, otro player del mercado que acaba de salir a cotizar tuvo un buen dato de LFL del 6%. Es un modelo de negocio diferente, con tiendas franquiciadas,más pequeñas y en entornos urbanos, pero sin duda vamos a tener a partir de ahora más información de esta empresa y siempre es interesante de cara a tomar la temperatura del sector.

En cuanto al balance de Dino Polska, éste presenta una situación cada vez mejor trimestre a trimestre. En Q3, Dino cierra el trimestre con 11.547 MPLN en activos, 6.670 MPLN en equity y 4.877 MPLN en pasivos.

A cierre de Q3 la empresa tiene 2.478 MPLN en inventarios, reduce sus cuentas a cobrar a la mitad (180 MPLN), cuenta con 573 MPLN en caja, y una deuda de 1.142 MPLN, con posición de deuda neta de 568 MPLN ( 0,25 veces EBITDA). Este es otro dato muy positivo y podemos pronosticar que si sigue esta tendencia (todo indica que así será) Dino debería estar en posición de caja neta en 2025.

En cuanto al estado del cash flow de Dino, viendo la evolución del balance vemos que la generación de caja debe de estar siendo buena, y no estamos equivocados. En Q3 Dino genero un cash flow operativo de 725 MPLN, invirtieron en capex 434 MPLN y obtuvieron un free cash flow de 291 MPLN.

Resultados 9 meses 2024

En los 9 primeros meses de 2024, Dino Polska ingresó 21.522 MPLN (+13,5% YoY).

A nivel de márgenes, aunque como ya hemos visto que Q3 fue un buen trimestre, se sigue arrastrando los peores Q1 y Q2 a nivel de márgenes, el EBITDA en estos 9 meses fue de 1.686 MPLN (+0,4% YoY).

En estos 9 meses Dino Polska obtuvo un beneficio neto de 1.081 MPLN (+2,3% YoY)

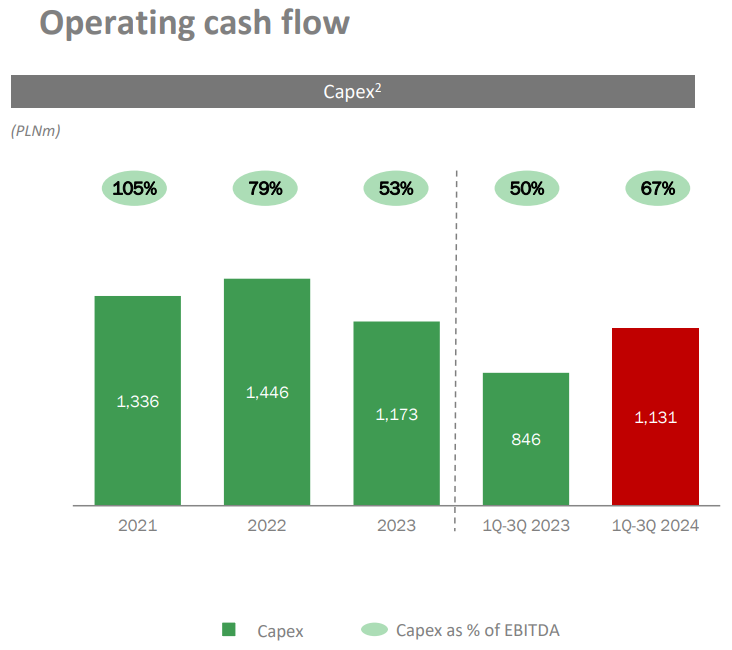

En cuanto a la generación de caja, los datos son bastante buenos como ya hemos comentado anteriormente, con 1.688 MPLN de cash flow operativo generado en estos 9 primeros meses de 2024. La empresa sigue invirtiendo fuerte en seguir abriendo nuevas tiendas, nuevos centros de distribución y le sigue sobrando caja, en los 9 primeros meses de 2024 ya han invertido 1.131 MPLN en capex, el 67% del EBITDA generado.

Situación actual de Dino y crecimiento

A cierre de Q3, Dino Polska tiene ya 2.572 tiendas abiertas en Polonia, con 167 tiendas nuevas abiertas en lo que llevamos de 2024, 69 de ellas sólo en Q3. El ratio de cobertura es de 6,8 tiendas por cada 100.000 habitantes (6,2 en septiembre de 2023). El crecimiento en superficie de ventas ha sido del 10% YoY, y para el total de 2024 se espera que ese crecimiento se mantenga en doble dígito bajo, con una inversión total en capex de 1.500-1.600 MPLN y el número de nuevas tiendas a finales de 2024 podría estar entorno a las 2.650 tiendas

Volvemos a insistir en lo que ya hemos dicho muchas veces. El margen de crecimiento que tiene Dino Polska hacia el este del país sigue siendo enorme. La directiva confirma que el ritmo de apertura de tiendas de 2025 será mayor al de este año.

Por otro lado la empresa anunció el pasado 17 de octubre que acaba de terminar la construcción de la nueva fábrica de procesamiento de carne de su filial Agro-Rydzyna en Jastrowie (Gran Polonia), una planta de 6.700m2 que se encuentra ahora en fase de puesta en marcha.

A su vez, Dino acaba de anunciar que van a construir un nuevo centro de distribución en Brzeg (Opole). Dicho centro supondrá una inversión de 130 MPLN y contará con una superficie de almacenamiento de 45.000 m2. Su apertura está prevista para la segunda mitad de 2025.

Valoración actual y conclusión

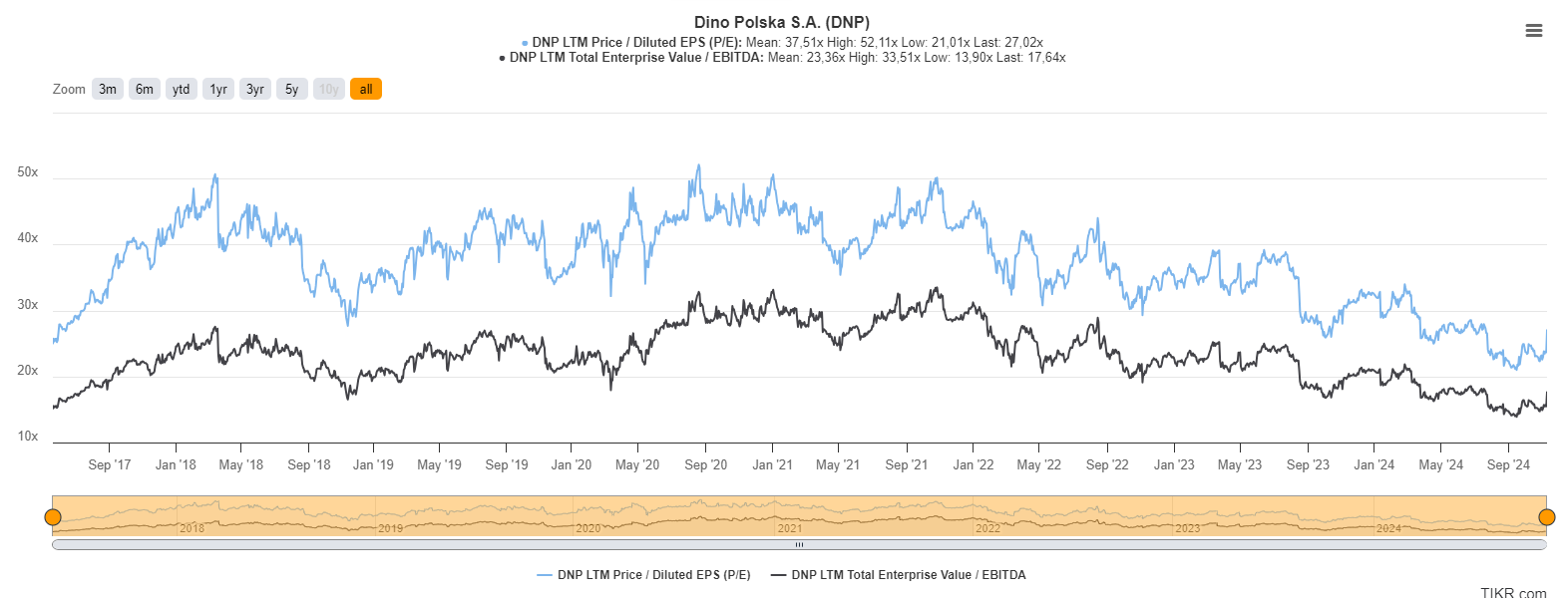

En estos momentos tenemos a Dino Polska cotizando a LTM PER 27 y EV/EBITDA 17. Pueden parecer múltiplos altos, eso no lo vamos a discutir, pero siguen estando por debajo de su media histórica, y es que aquí tenemos un negocio de calidad, con un crecimiento de doble dígito para los próximos años, mejores márgenes que su competencia, una fuerte generación de caja, fuerte despliegue de capex y con unos retornos por encima del 20%. La calidad se paga, amigos, así de claro.

El sector de la distribución minorista es un sector con fuerte competencia, pero tenemos suficientes pruebas de que el modelo de Dino Polska funciona, y no hay motivos para que deje de funcionar en los próximos 5-10 años. Debemos vigilar la evolución en los próximos trimestres, con una inflación que vuelve a repuntar en Polonia y vigilaremos cómo se comporta el crecimiento LFL y si Dino vuelve a posicionarlo por encima de inflación.

Vemos por lo tanto a una de nuestras empresas favoritas de Polonia resurgiendo como el Ave Fenix tras unos trimestres complicados con bajada de márgenes y de crecimiento, circunstancias temporales y que no deben hacernos perder el foco en lo verdaderamente importante a la hora de invertir en este tipo de empresas: estrategia de crecimiento, modelo de negocio y buen capital allocation. Dino Polska sigue siendo una de nuestras principales apuestas en Polonia.