Resultados Q1-2024 Incap, Auto Partner y Dino Polska

Resultados Q1-2024 Incap, Auto Partner y Dino Polska

Newsletter nº46

Hoy os traemos el análisis de los resultados de tres de las empresas que hacemos seguimiento: Incap, Auto Partner y Dino Polska.

Para los que no conozcáis todavía estas empresas os dejo por aquí los enlaces a las tesis publicadas:

La tesis de Dino Polska la tenéis publicada en la Newsletter de Momentum y os dejo por aquí el enlace también.

DISCLAIMER: Este artículo no debe ser considerado como recomendación de compra o venta de ningún tipo de activo financiero. Cualquier acción o decisión que lleves a cabo a raíz de ver este articulo es responsabilidad únicamente tuya. Cada persona tiene que realizar su propio análisis antes de tomar cualquier tipo de decisión sobre compra o venta de activos financieros.

Resultados Q1-2024 Incap. Fuerte crecimiento QoQ

Vamos primero con los resultados de Incap de Q1-2023. La empresa presentó sus resultados de Q1 esta semana y ya estamos viendo de una manera más clara que la empresa está saliendo del bache motivado por el destockage de su principal cliente Victron Energy y la consecuente reducción de pedidos. La empresa ha crecido bastante fuerte en este trimestre respecto a Q4-2023 y aun este efecto de destockage todavía se notará en Q2-2024, parece que los crecimientos QoQ desde Q1 en adelante van a ser muy evidentes, estamos en el buen camino.

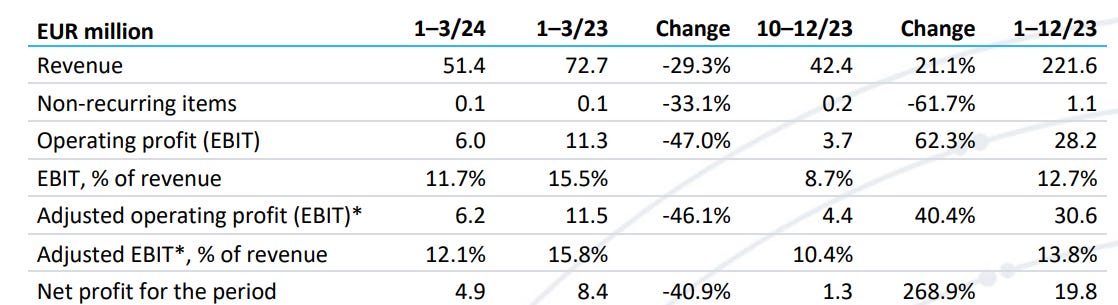

Los ingresos de Q1 han sido de 51,4 MEUR, lo que supone una bajada del 29,3% YoY pero un incremento del +21,1% QoQ. El EBIT en Q1 fue de 6 MEUR lo que supone un -47% YoY pero un aumento del +62,3% QoQ. En cuanto al margen EBIT en Q1 fue del 11,7% (vs 15,5% en Q1-2023 vs 8,7% en Q4-2023). El beneficio neto en Q1 ha sido de 4,9 MEUR, un -40,9% YoY pero un +268,9% QoQ.

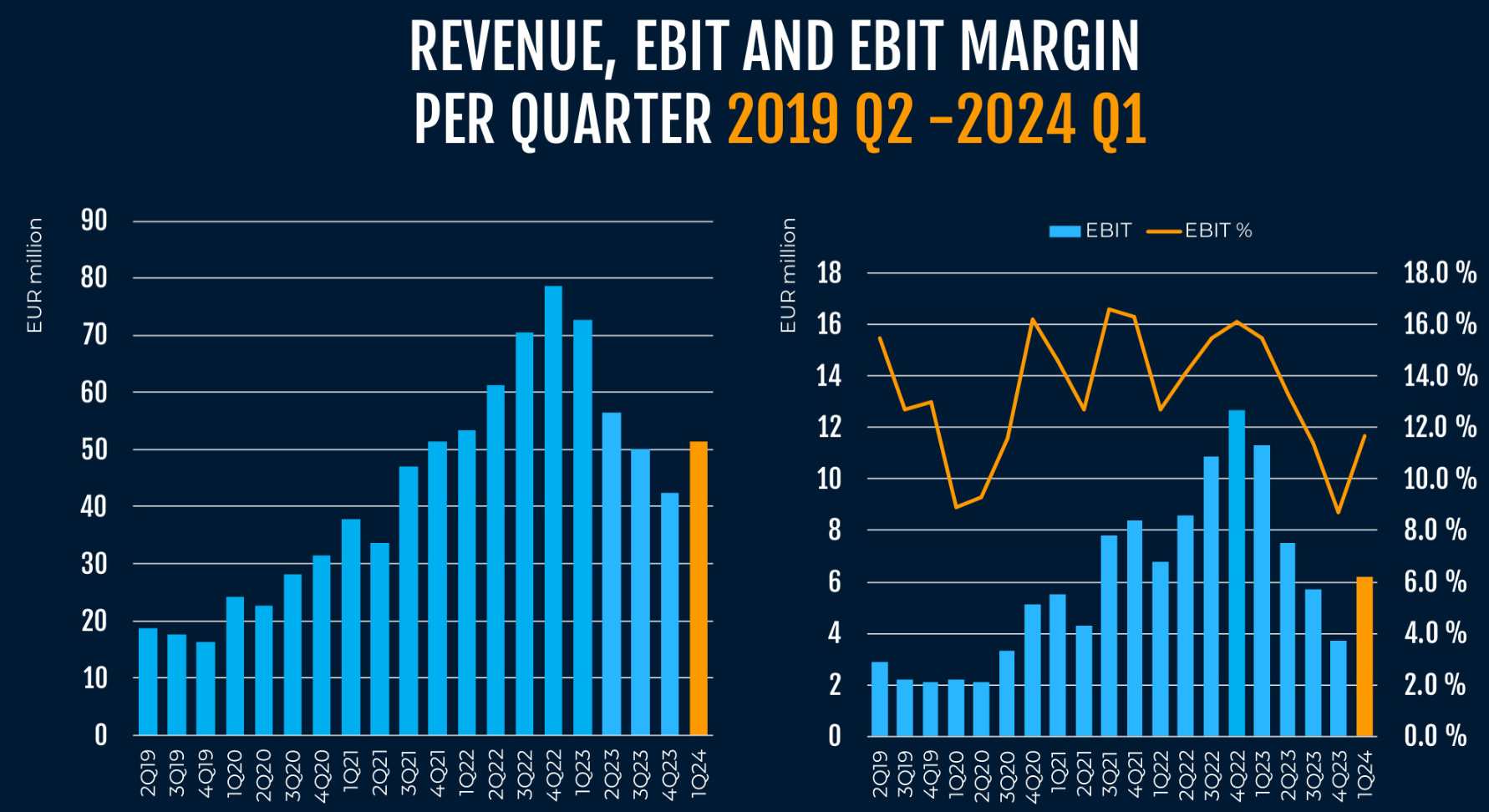

Como podemos ver en las siguientes gráficas, el cambio de tendencia en este Q1-2024 es evidente, tanto en crecimiento de ingresos como en mejora de márgenes. Aun queda mucho por hacer, pero parece muy evidene que lo peor ya ha pasado.

Si excluimos el impacto de Victron, los ingresos YoY han crecido un 38% YoY. Los trabajos en cuanto a adquisición de clientes y un menor de nivel de concentración en éstos sigue en marcha. No pude asistir a la call en directo y les dejé la pregunta de qué % de ingresos suponía Victron en Q1, pero no salió en la call. Le enviaré la pregunta al IR a ver si contesta. Sabemos que en Q4-2023 Victron suponía el 23% de los ingresos, lo que comparado con el 73% de hace un año es un cambio significativo. La adquisición de Pennatronics también ha ayudado en adquirir nuevos clientes en el mercado americano.

En cuanto a la actividad en sus fábricas, siguen invirtiendo tanto en modernización de maquinaria, como la compra de nueva maquinaria para su 2ª línea de producción de SMT en Slovakia o nuevas inversiones en su fábrica de UK. A su vez, han vuelto a contratar personal en India y hemos podido ver que los márgenes han mejorado bastante gracias al aumento de la producción en sus fábricas, ya que éstas habían tenido sobrecapacidad en los últimos meses de 2023 y eso contrajo los márgenes.

En cuanto al guidance de 2024, la directiva mantiene lo dicho en la anterior presentación de resultados, en 2024 no se llegarán a superar los ingresos de 2023, ya que el efecto del destockaje de Victron se seguirá notando hasta H1. Pero ya avisaron que desde Q1 se empezaría a ver crecimiento QoQ y así está siendo, y la tendencia seguirá así el resto del año. Siguen viendo bastante demanda en el mercado de renovables, pero también en defensa y en vehículo eléctrico.

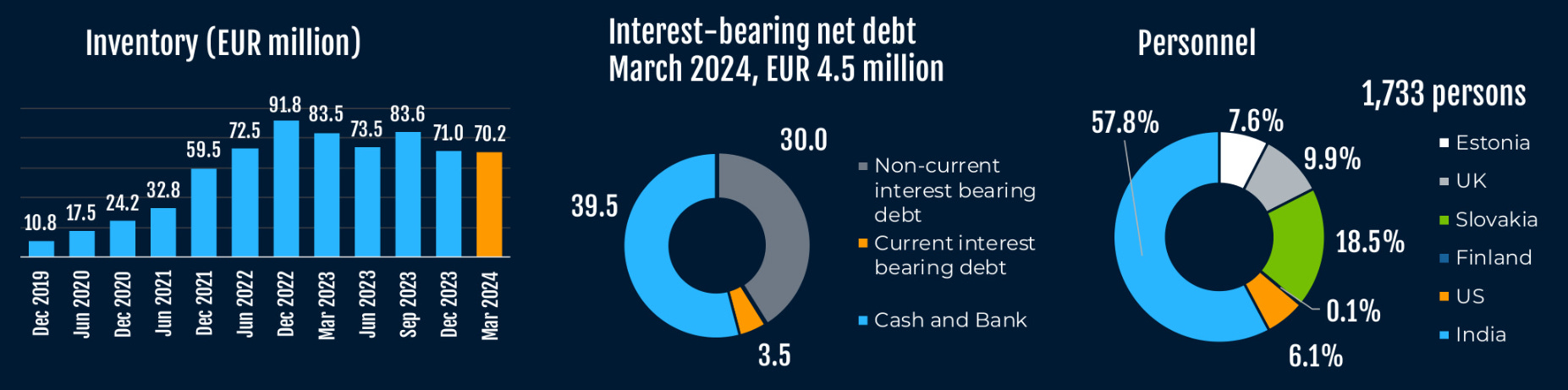

En cuanto al balance de Incap, cierra Q1 de 2024 con una caja neta de 6 MEUR, 3,5 MEUR de deuda a corto, 30 MEUR de deuda a largo, y 39,5 MEUR en caja. En cuanto al nivel de inventarios, se han estabilizado bastante, con 70,2 MEUR en Q1.

Como ya se comentó en el trimestre anterior, para reducir costes la empresa hizo un ajuste importante del nº de trabajadores en sus fábricas en India, donde han reducido el personal un 55%, mientras que en la fábrica de Eslovaquia han aumentado un 25% el personal. El total de trabajadores de Incap a cierre de 2023 es de 1.733 (vs 2.817 en 2022).

En cuanto al cash flow, en Q1 cash flow operativo fue de -1,91 MEUR, debido a ajustes en el working capital, principalmente por aumento de cuentas a cobrar en 8,5 MEUR. Este es un factor a vigilar y es otra de mis preguntas al IR.

A pesar del mal dato de generación de caja, la empresa sigue con 39,5 MEUR en caja listos para seguir haciendo adquisiciones, y la empresa sigue con el foco en seguir creciendo tanto orgánicamente como adquiriendo empresas. En estos momentos tienen el foco puesto en EEUU ya que el mercado allí es inmenso, pero siguen mirando posibles adquisiciones en Alemania y Asia (India principalmente).

En cuanto a la valoración actual de Incap, si normalizamos el nivel de beneficios en Q1 al resto del año, la empresa estaría cotizando a PER 18 y EV/EBITDA 12. La empresa no está cotizando a un nivel barato en estos momentos, hay que tener en cuenta que la acción ha doblado desde mínimos de octubre pasado cuando la cotización hizo suelo. Pero es de esperar que en los próximos trimestres a medida que la recuperación se vaya consolidando y la empresa siga creciendo y mejorando márgenes la cotización siga su tendencia alcista aunque a un ritmo bastante menor que el de los últimos meses.

Aquí tenemos un ejemplo claro de lo importante que es hacer los deberes. Cuando surgió el asunto de Victron, sabíamos que era algo temporal. Cierto es que minusvaloramos ese riesgo de concentración de clientes y es una lección aprendida sin duda. Pero hemos aprovechado las caídas comprando a 6,5€ y a 8€ y volvemos a tener a Incap como una de las principales posiciones de la cartera.

Resultados Q1-2024 Auto Partner (preliminar)

Auto Partner adelantó esta semana los resultados preliminares del Q1-2024.

En Q1 Auto Partner ingresó 994,8 MPLN (+18,9% YoY). El EBIT fue de 56,1 MPLN (-9,5% YoY), con un margen del 5,6% (6,9% en Q1-2023). El Beneficio neto en Q1 fue de 40,3 MPLN (-6,3% YoY).

Los principales motivos de la bajada de márgenes han sido han sido la venta de bienes adquiridos en el segundo semestre de 2023 con inflación más alta que ahora y cuando el PLN estaba más débil frente al EUR mientras que en Q1 el PLN se ha fortalecido, y al proceder un 50% de las ventas de fuera de Polonia, al ingresar esas ventas en EUR con un PLN más fuerte penaliza las cuentas de la empresa que son en PLN. La inflación de salarios en Polonia también ha afectado a los costes y por lo tanto a los márgenes de Auto Partner.

En cuanto al nivel de inventarios, estos ascienden a 998,5 MPLN, tienen en caja 35,2 MPLN y la deuda asciende a 355,9 MPLN.

Recientemente se han publicado también las ventas en abril de 2024, que ascendieron a 353 MPLN (+22,69% YoY).

Vemos que Auto Partner sigue creciendo a nivel de ventas como esperamos de ella (20% YoY). El asunto de los márgenes en periodos de inflación y en trimestres de fluctuación del PLN es normal en este tipo de negocio y operando en Polonia con un 50% de las ventas al extranjero.

A nivel valoración, tenemos a Auto Partner cotizando a PER 15 y EV/EBITDA 12, siguen siendo unos múltiplos muy interesantes para una empresa que sigue creciendo al 20% año tras año.

Resultados Q1-2024 Dino Polska

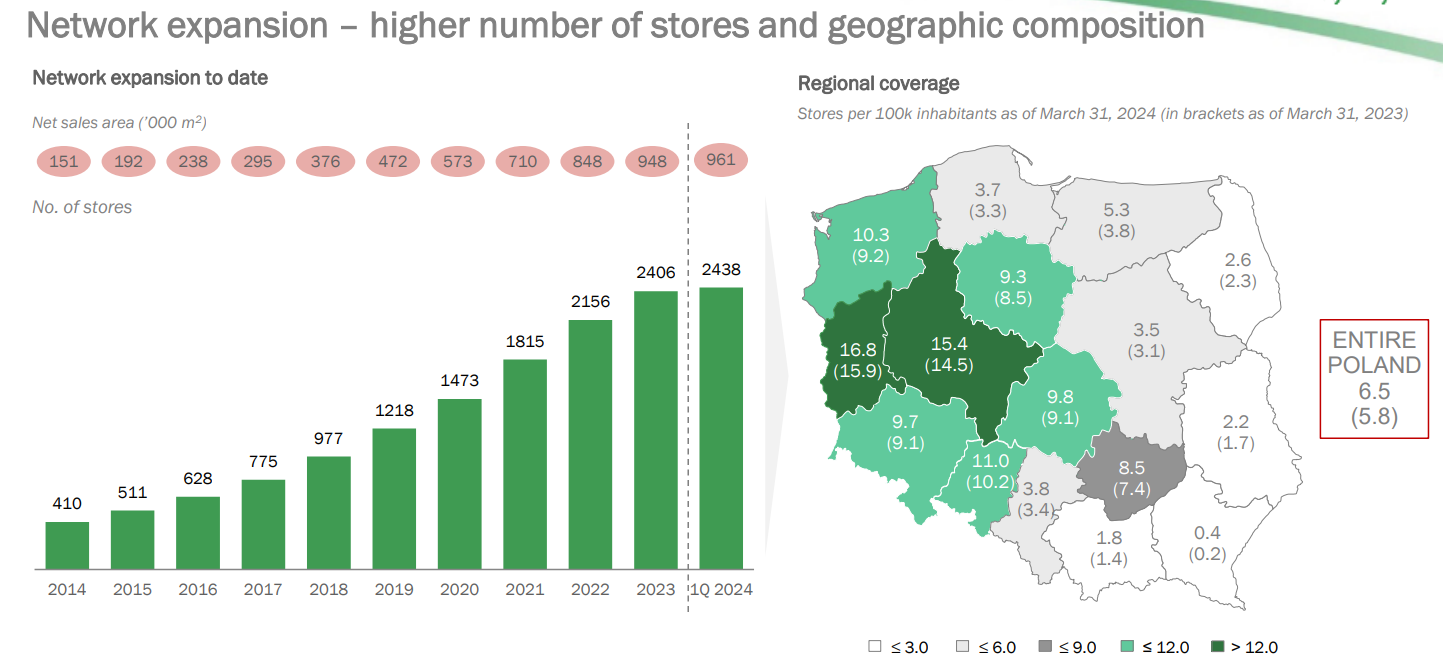

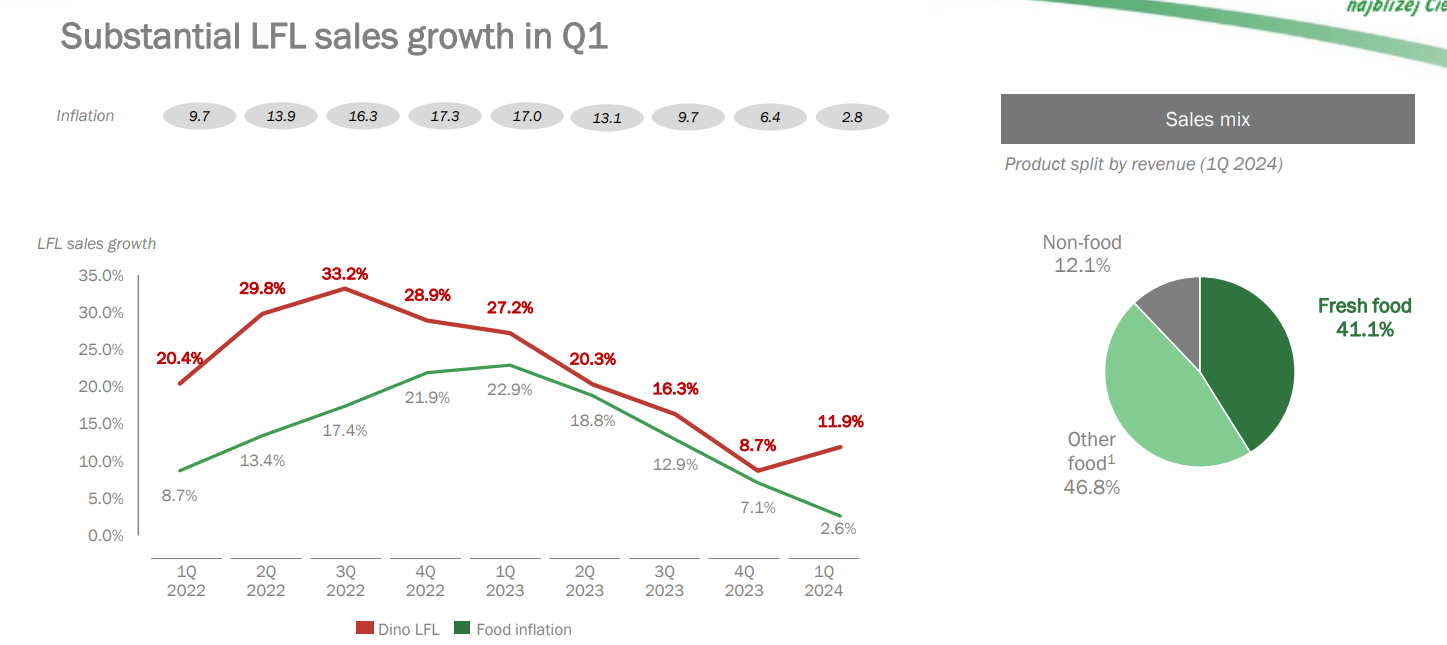

Esta semana ha presentado Dino Polska sus resultados de Q1 de 2024, vamos a ver cómo sigue ejecutando nuestra cadena de supermercados favorita. Dino cierra Q1 con 2438 tiendas (32 tiendas más vs Q4-2023), la empresa continua su proceso de expansión en Polonia

Dino sigue presentando un fuerte crecimiento LFL “Like for Like” del 11,9%, muy por encima de inflación (2,6%), y es un de los mejores datos que podemos extraer de este informe. Dino sigue ofreciendo un mix de productos donde predomina alimentación con un 88% de los cuales el 41,1% son alimentos frescos.

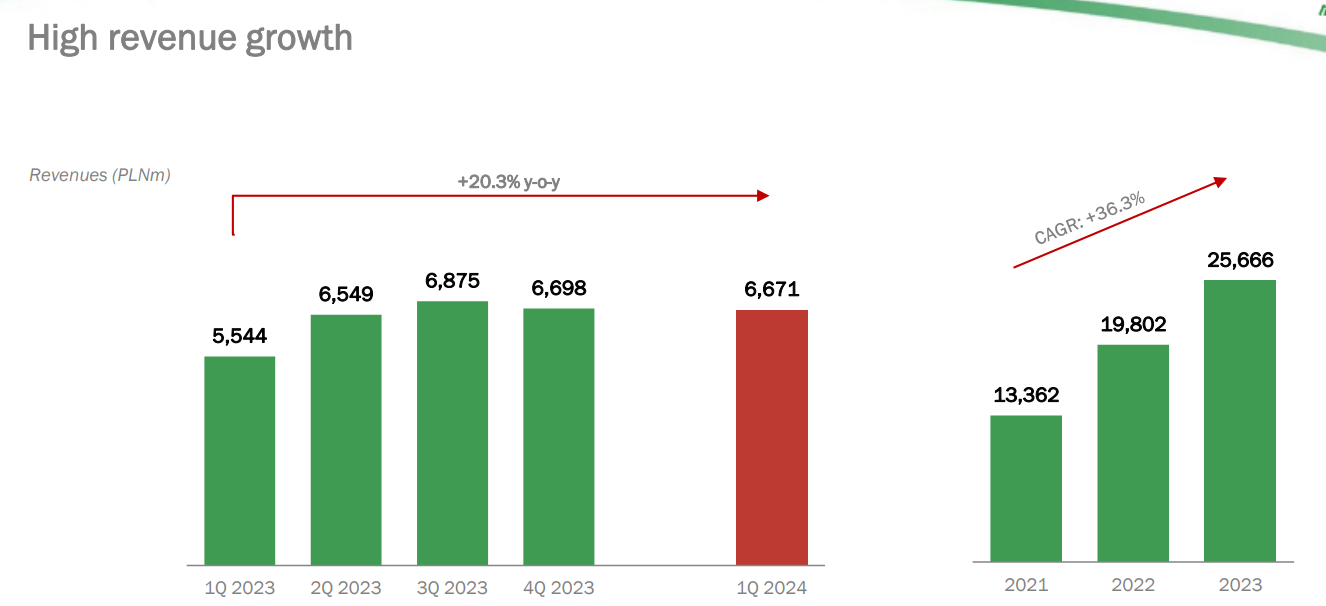

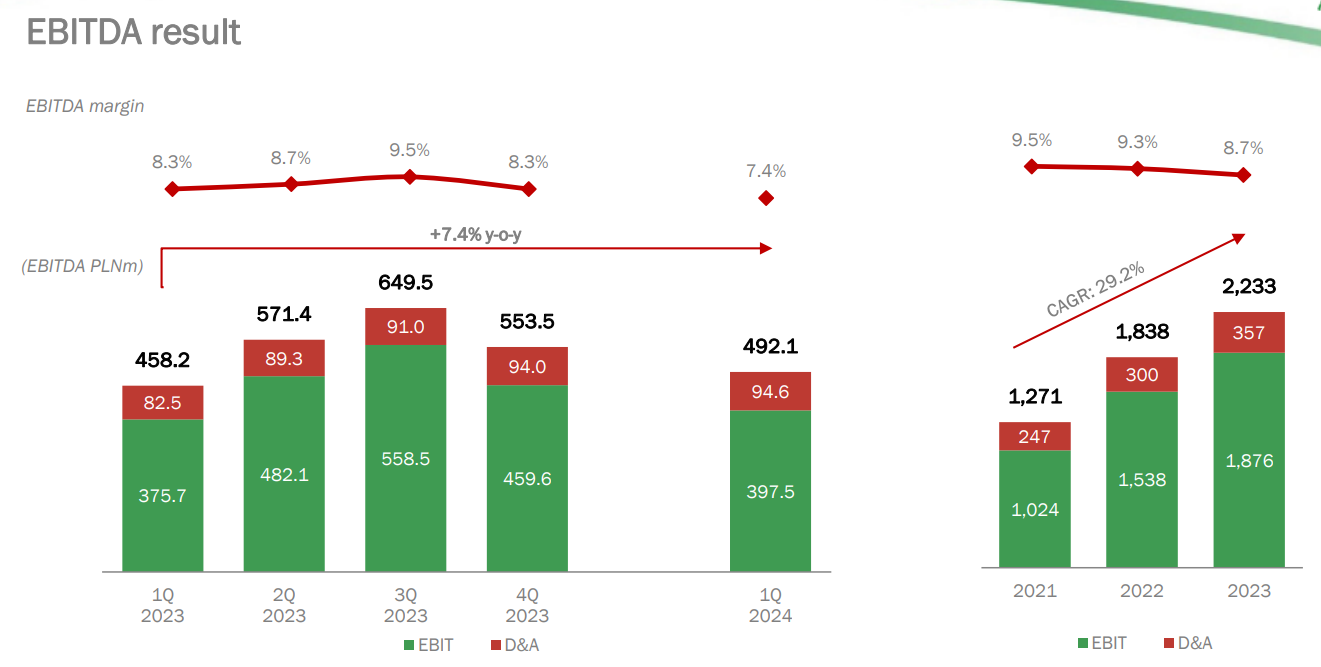

En Q1 2024 Dino Polska ingresó 6.671 MPLN (+20,3% YoY), obtuvo un EBITDA de 492,1 MPLN (+7,4% YoY) con un márgen del 7,4% (vs 8,3 en Q1-2023). El beneficio neto en Q1 fue de 295 MLN (+9,1% YoY).

A nivel de márgenes, vemos que el márgen EBITDA del 7,4% en Q1 queda por debajo de los márgenes de 2023. Hay varios motivos que explican esta bajada de márgenes, entre los cuales encontramos, el periodo de Semana Santa en el cual Dino proporcionó una oferta de precios más atractiva en sus tiendas justo en el periodo previo a dichas vacaciones. La directiva reconoce que otro motivo de la bajada de márgenes es la lucha de precios con la competencia, factor que debemos seguir vigilando en los próximos meses. A su vez, la inflación de salarios en Polonia está afectando a los márgenes de las empresas polacas, y Dino no va a ser menos.

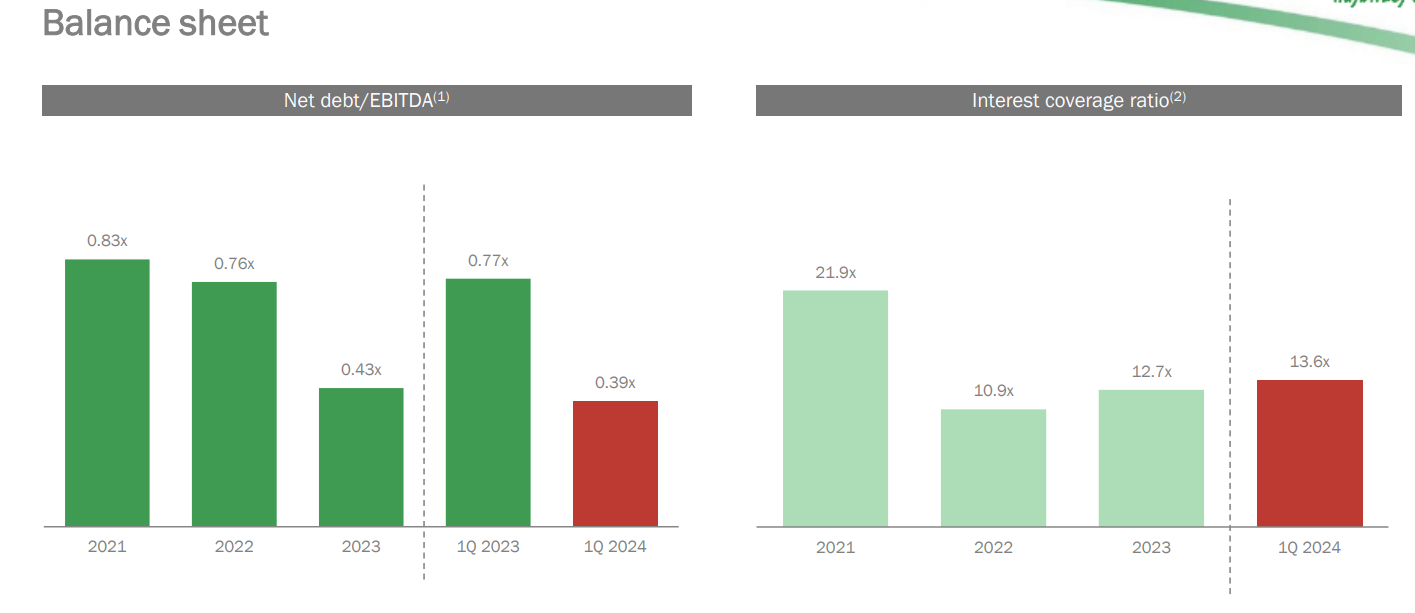

En cuanto al balance de Dino Polska a cierre de Q1-2024, la empresa presenta un balance muy sólido. La empresa tiene 10.586 millones de PLN en activos, 5.901 millones de PLN de patrimonio neto y 4.685 millones de PLN en pasivos. La empresa tiene una deuda neta de 882 millones de PLN, 0,39 veces EBITDA, y 403 millones de PLN en caja.

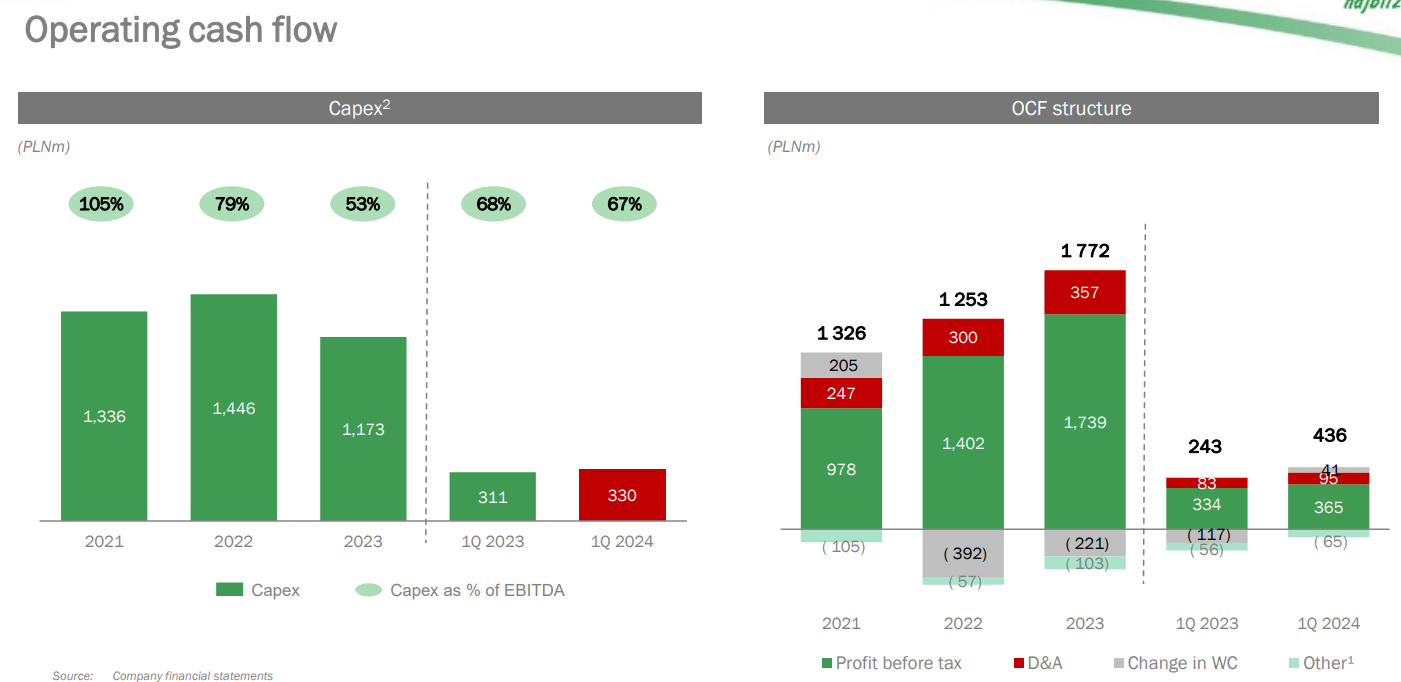

En cuanto al estado de cash flow, Dino Polska obtuvo un cash flow operativo de 436 MPLN, que le permitió hacer frente a un despliegue de capex por importe de 330 MLN para la apertura de nuevas tiendas. El free cash flow de este trimestre asciende a 106 MPLN.

A nivel de valoración, en estos momentos tenemos a Dino Polska cotizando a NTM PER 22 y NTM EV/EBITDA 14, no son múltiplos bajos pero están bastante por debajo de la media histórica y son múltiplos razonable para una empresa que puede seguir creciendo al 20% los próximos años con un negocio de calidad que genera retornos por encima del 20%.

Hola, gracias por la información! Donde puedes ver los conference call de los resultados? No encuentro los transcrip por ningún lugar. Gracias!!