Resultados Incap Q2-2024

Resultados Incap Q2-2024

Newsletter nº54

Hoy os traemos el análisis de los resultados de Incap de Q2-2024. La empresa presentó sus resultados el viernes pasado y vemos que la empresa continua en su proceso de recuperación tras el destockaje de su cliente principal Victron Energy y la consecuente reducción de pedidos que se produjo en 2023. La empresa viene creciendo de manera continua desde Q4-2023 y aun este efecto de destockaje todavía se ha notado en Q1-2024, los crecimientos QoQ desde Q4-2023 son bastante evidentes, y después del profit warning que dieron esta semana, el año 2024 parece que será bastante mejor para Incap que 2023. De hecho en su cuenta con Victron ya se aprecia una recuperación en el volumen de pedidos, que será más evidente en H2

Positive Profit warning

El 18 de julio Incap anunció que los ingresos en 2024 serán mayores que en 2023. Eso en la “jerga“ de Incap significa crecimiento entre 1 y 20%. Son así de poco precisos pero es como anuncian sus guidances siempre. En cuanto al EBIT, estiman que estará en el mismo nivel que en 2023. Sus fábricas en India están aumentando su nivel de ocupación y personal necesario (1.500 empleados en Q2 vs 1.000 en Q1) pero siguen sin estar al 100%, por lo que esa capacidad ociosa sigue lastrando los márgenes de Incap.

El anterior guidance decía que tanto ingresos como EBIT en 2024 serían menores que en 2023.

Resultados Q2-2024

Vamos a analizar ya los resultados presentados por Incap en Q2 y H1

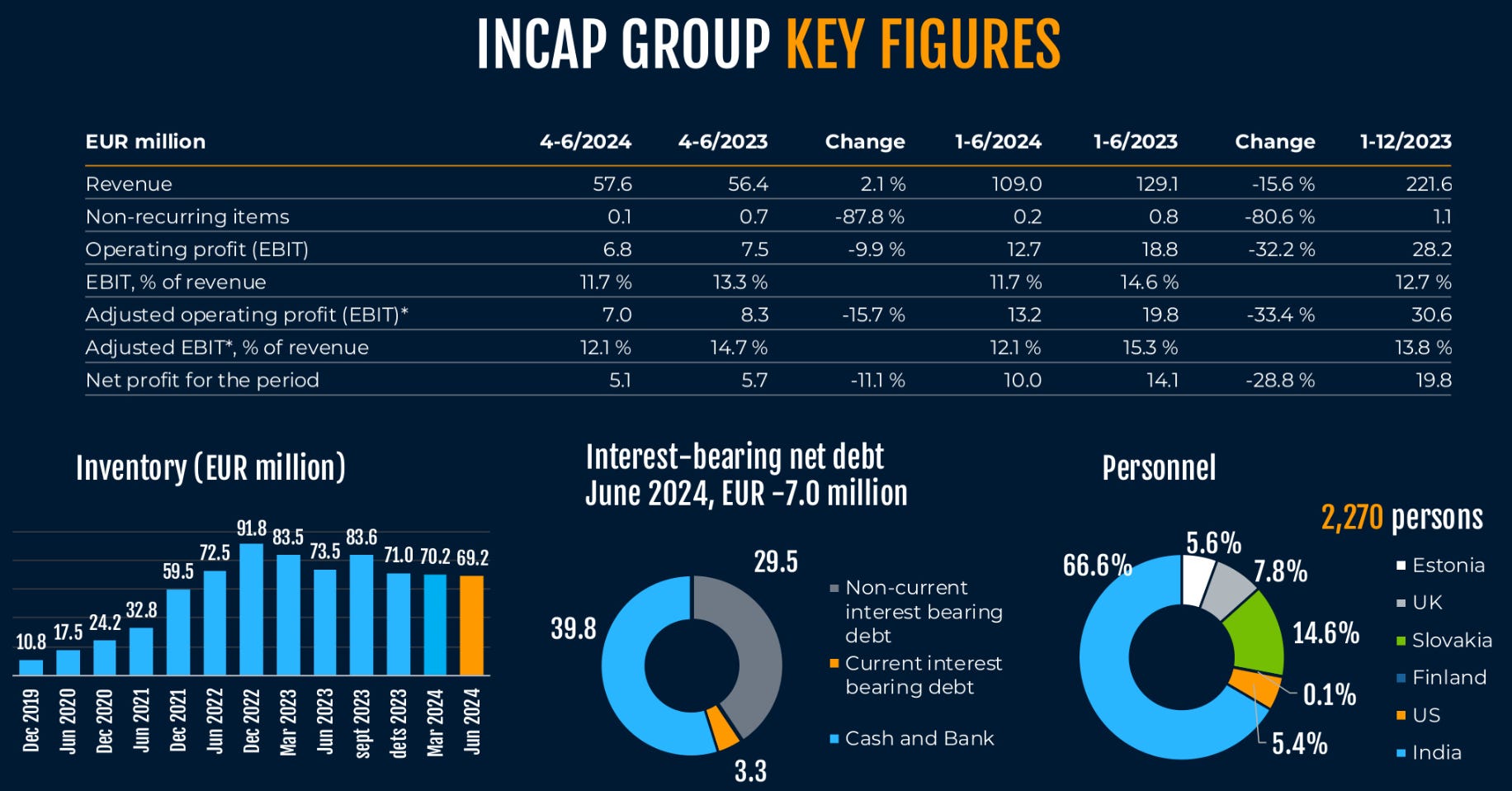

Los ingresos en Q2 fueron de 57,6 MEUR (+2,1% YoY). De esos ingresos, 9MEUR corresponden a Pennatronics, su última adquisición en USA en julio de 2023. A su vez si excluimos el impacto de Victron, los ingresos crecieron un 30,2 % YoY. Respecto a Q1, los ingresos crecieron un 12,2% QoQ, es el dato más importante con el que debemos quedarnos.

El EBIT en Q2 fue de 6,8 MEUR (-9,9% YoY) y +15% QoQ. El margen EBIT en Q2 fue del 11,6%, ligeramente por encima del 11,3% de Q1.

El beneficio neto en Q2 fue de 5,06 MEUR (-11,1% YoY), y +2,2% QoQ).

En el 1º semestre de 2024, Incap ingresó 109 MEUR (-15,6% YoY), obtuvo un EBIT de 12,7 MEUR (-32,2% YoY) y un beneficio neto de 10 MEUR (-28,8% YoY). Hay que tener en cuenta que Q1-2023 todavía fue un trimestre fuerte donde el destockaje de Victron no era evidente todavía, por lo que el comparable de H1-2023 es exigente.

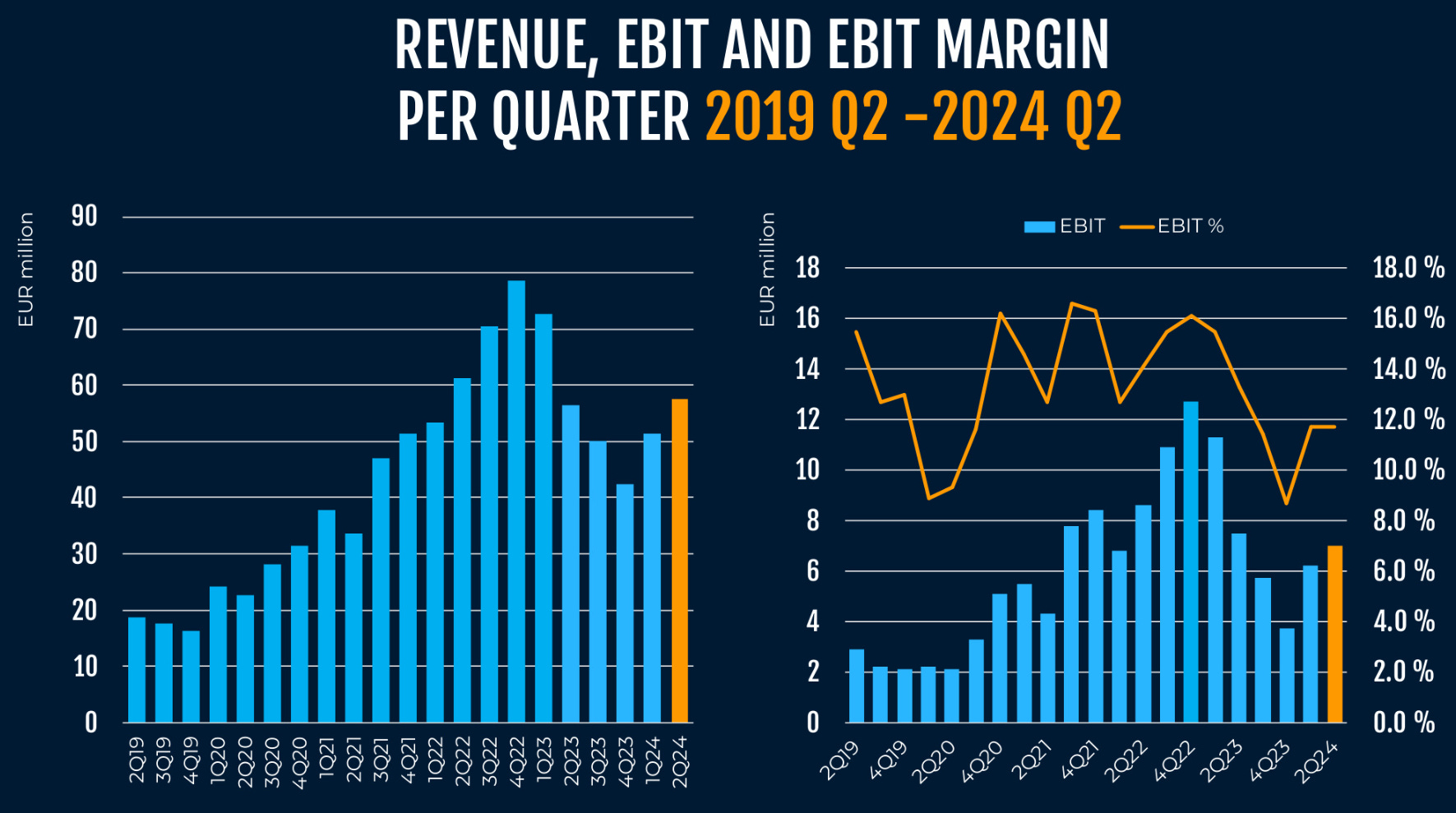

Pero si vemos el siguiente gráfico, vemos claramente cómo Incap ya está saliendo del pozo donde tocó fondo en Q4-2023, y poco a poco va recuperando tanto en ingresos como en beneficios y márgenes, aunque todavía tiene bastante camino por mejorar, pero la tendencia es positiva.

En cuanto al balance, la empresa sigue con caja neta de 7 MEUR, con 32,8 MEUR de deuda y 39,8 MEUR en caja. Su nivel de inventarios está bastante estabilizado en los últimos trimestres, cerrando Q2 con 69,2 MEUR. Tenemos que vigilar las cuentas a cobrar ya que se han duplicado desde Q4-23 hasta llegar a los 40 MEUR.

Si echamos un vistazo al cash flow en H2, vemos que ese aumento importante en las cuentas a cobrar está lastrando la generación de cash flow operativo, que fue de solo de 3,22 MEUR, capex de 2,08 MEUR y un free cash flow de 1,15 MEUR.

En cuanto al capex, la empresa sigue invirtiendo en mejorar las capacidades de sus fábricas. A principios de 2024 Incap reemplazó una línea de producción SMT con maquinaria nueva y más avanzada en su fábrica en Eslovaquia. En junio, actualizaron a su vez la línea de producción SMT de la fábrica de UK con una impresora serigráfica de soldadura de alta precisión totalmente automatizada, la primera que se instala en el Reino Unido.

En cuanto al sector de los EMS, siguen viendo una demanda a buen nivel, con una mejor disponiblidad de componentes pero también con una inflación y costes de fabricación que siguen subiendo ligeramente. A largo plazo ven el sector con fuertes vientos de cola gracias a la demanda creciente de componentes para multitud de sectores y aplicaciones, destacando las energías renovables, equipamiento médico, ecosistemas 5G e IoT, defensa y vehículo eléctrico entre otros.

La empresa sigue con el foco puesto principalmente en Estados Unidos, Europa y Asia Pacífico.

Otra tendencia positiva que seguimos viendo, y que era muy necesaria, es una mayor diversificación en cuanto a clientes de Incap. En H1-2024 los 4 principales clientes de Incap suponen el 52,6% de los ingresos (68% en H1-2023), y las cuentas de 20 clientes exceden ya del millón de EUR (16 clientes en H1-2023). Es una tendencia positiva pero no suficiente, tienen claro que deben seguir consiguiendo nuevos clientes para estar más diversificados, y también seguirán haciendo M&A para acceder a nuevos mercados y ayudarles en esa tarea.

En cuanto a la valoración actual de Incap, si normalizamos el nivel de beneficios en H1 al resto del año, la empresa estaría cotizando a PER 16 y EV/EBITDA 11. Es una valoración interesante, en el rango medio histórico. Pero es de esperar que en los próximos trimestres a medida que la recuperación se vaya consolidando y la empresa siga creciendo y mejorando márgenes el mercado lo reconozca, más por el crecimiento que por un re-rate de múltiplo.

A modo de conclusión, podemos decir que estos resultados de Incap siguen sin ser una maravilla, pero tenemos que quedarnos con esa tendencia positiva de aumento de ingresos y beneficios de manera secuencial que llevamos viendo desde Q4-2023 y que debería seguir en los próximos trimestres. También vemos que el volumen de pedidos de Victron ya ha empezado a recuperar en Q2, debemos seguir vigilando el tema de la diversificación, pero van por el buen camino.

Muy buen resumen!