Cómo van nuestras inversiones en Malasia? Resultados empresariales Sim Leisure y 5E Resources H1-2024

Cómo van nuestras inversiones en Malasia? Resultados empresariales Sim Leisure y 5E Resources H1-2024

Newsletter nº56

Hoy os traemos a esta sección el análisis de los resultados de la primera mitad de 2024 que han presentado las dos empresas de Malasia que seguimos y llevamos en cartera: Sim Leisure y 5E Resources.

DISCLAIMER: Este artículo no debe ser considerado como recomendación de compra o venta de ningún tipo de activo financiero. Cualquier acción o decisión que lleves a cabo a raíz de ver este articulo es responsabilidad únicamente tuya. Cada persona tiene que realizar su propio análisis antes de tomar cualquier tipo de decisión sobre compra o venta de activos financieros.

Estamos viendo oportunidades de inversión muy interesantes en Malasia, un país que está creciendo a un ritmo bastante fuerte (5,9% YoY en Q2-2024), por encima de sus vecinos asiáticos. Las grandes tecnológicas como Google, Microsoft o Nvidia están invirtiendo bastante fuerte en el país, un polo industrial de semiconductores. En los próximos meses sacaremos una nueva tesis de otra empresa Malasia, que será la 3º de la país que traemos a este Substack.

Sim Leisure Group - Resultados H1-2024

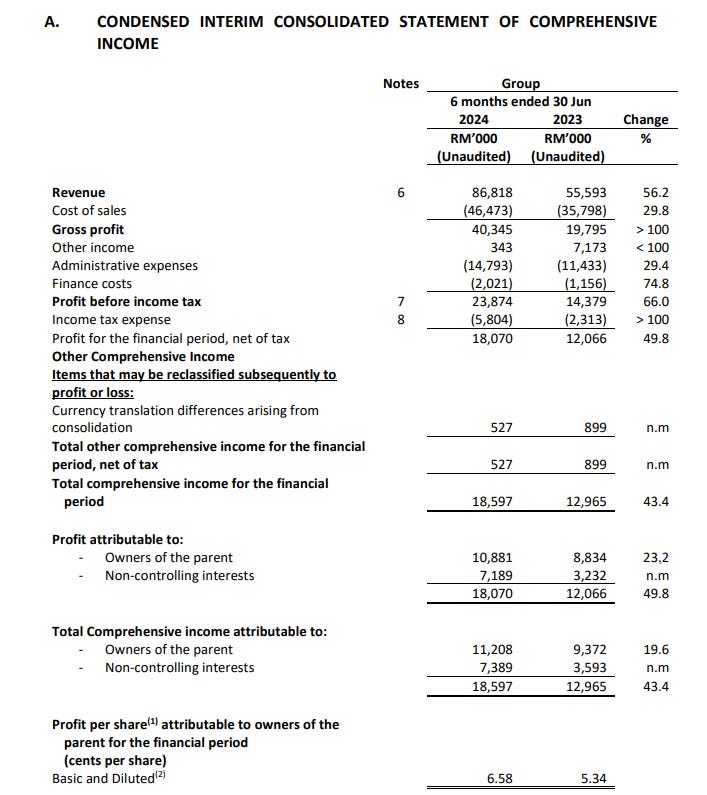

Esta semana presentó resultados H1-2024 nuestra empresa de parques temáticos malasia favorita, Sim Leisure Group. La verdad es que esperaba con bastantes ganas estos resultados ya que tanto Sim Leisure como 5E reportan resultados cada 6 meses y la información entre earnings es bastante escasa, por lo que es ya teniamos ganas de tener un update en condiciones. Y los resultados que arroja Sim Leisure son bastante interesantes, con un fuerte crecimiento de la vertical de diseño y construcción de parques sobre todo en la zona de Middle East.

Vamos al lío. En esta primera mitad de 2024 Sim Leisure ingresó 86,82 MRM (+56,2% YoY), obtuvo un beneficio bruto de 40,34 MRM (+103% YoY), con un margen del 46% (vs 36% en H1-2023). El beneficio neto fue de 10,88 MRM (+23,2% YoY).

De los 86,82 MRM ingresados en H1, 32,35 MRM proceden de la explotación de sus parques temáticos (+20% YoY) y 55 MRM proceden del diseño y construcción de parques (+74% YoY).

El crecimiento en la operación de parques temáticos viene principalmente por la apertura del nuevo parque ESCAPE Ipoh y del centro Kidzania Singapore en Q2-2024. Si bien estos centros todavía no están rindiendo al 100% y sus costes asociados son mayores respecto a otros parque ya más maduros, por lo que los márgenes en esta división se han visto algo afectados, con un beneficio neto de 3,2 MRM (-44% YoY)

En cuanto a la vertical de diseño y contrucción de atracciones para parques temáticos, el fuerte crecimiento viene principalmente de sus dos divisiones presentes en Middle East (Sim Leisure Gulf Contracting y Sim Leisure Arabia). El proyecto más grande que tienen entre manos es el del parque temático Six Flags Qiddiya que está en fase de construcción en Arabia Saudi y donde Sim Leisure tiene contratados una serie de trabajos de diseño y construcción de atracciones dentro del parque.

Estas dos empresas tienen a su vez proyectos en otros parques nuevos y ya existentes en UAE.

Si nos vamos a analizar el estado del balance de Sim Leisure, vemos que la empresa tiene 271 MRM en activos, 148 MRM en pasivos y un equity de 123 MRM. El working capital es de 52,48 MRM. Su deuda financiera es de 87 MRM, mientras que tienen 30,4 MRM en caja, por lo que tienen una deuda neta de 56,6 MRM ( 1 vez EBITDA), un ratio de endeudamiento bastante razonable.

En cuanto a la generación de caja, en H1-2024 Sim Leisure obtuvo un cash flow operativo de 11,47 MRM después de 15 MRM de ajustes de working capital. El capex en este periodo fue de 7,9 MRM y el free cash flow generado en este periodo fue de 3,57 MRM.

En cuanto a los planes a futuro de la empresa, lo siguiente que viene son dos nuevos parques indoor ESCAPE challenge Park en Malasia. El parque de Putrajaya abrirá en Q4-2024 y el de Johor Bahru en Q2-2025.

Por otro lado, la empresa ya está construyendo su 3º parque ESCAPE de 75 acres de superficie en Sungai Besi (Kyuala Lumpur), se trata del parque KL Base que abrirá su primera fase en Q2-2025.

Con esto, Sim Leisure tendrá un total de 8 centros/parques temáticos.

Por lo tanto vemos que la empresa sigue su proceso de expansión tanto en la actividad de diseño y construcción como en la apertura de nuevos parques y la operación de estos.

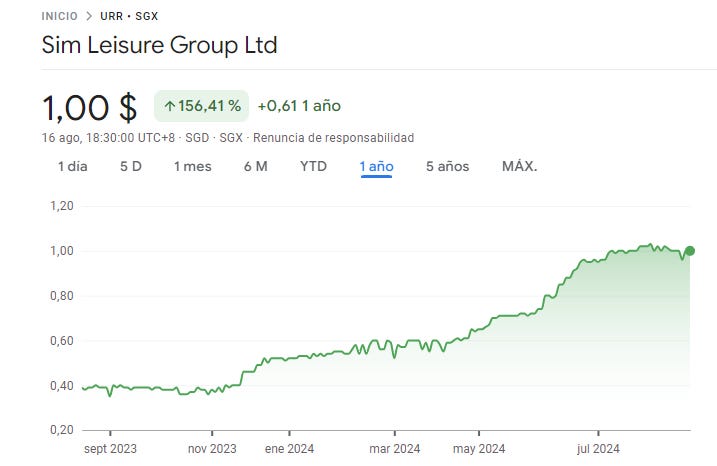

En cuanto a la valoración actual de la acción de Sim Leisure, tenemos que tener en cuenta que la acción ha tenido una fuerte revalorización en el último año (+156%) y está cotizando a PER 25 y un EV/EBITDA de 12. Tenemos que reconocer que la acción no tiene tanto upside como cuando sacamos la tesis hace casi un año, pero por crecimiento de la empresa en los próximos años creo que puede seguir ofreciendo potencial de revalorización en los próximos años.

5E Resources - Resultados H1-2024

Hace unos pocos días también presentó resultados de H1-2024 5E Resources, la última empresa dada a a conocer en el Substack y que se dedica a la gestión de residuos en Malasia.

, Malaysia Waste Recovery Services | DOE License Contractor | Waste Oil Disposal | Electronic Waste Recovery")

Sin más, vamos al lío con estos resultados. En la primera mitad de 2024 5E Resources reportó 40,82 MRM en ingresos (+8,4% YoY). Sin embargo, el beneficio bruto fue de 18,84 MRM (-4% YoY), bajando el margen del 52% en H1-2023 a 46% en H1-2024. Los principales motivos para esta contracción de márgenes según la empresa son el aumento en los gastos en depreciación y subida en los costes de los suministradores así como de las materias primas. A pesar de que la inflación en Malasia en 2024 está a unos niveles bastante razonables (1,8%-2%), a nivel industrial y costes salariales sí les está afectando en mayor medida.

El beneficio neto en H1-2024 fue de 9,85 MRM (-9,8% YoY), y los EPS de 6,76 RM (-8,7% YoY).

Si miramos los resultados por verticales del negocio, vemos que el 84,36% de los ingresos (34,44 MRM) proceden de la división de gestión de residuos (Schedule Waste Management), mientras que el 13,86% (5,66 MRM) proceden de la venta de productos recuperados y reciclados, y el 1,78% (727 MRM) proceden de la comercialización de productos químicos. El segmento que más crece respecto a 2023 es el de la venta de productos reciclados (+19%YoY) seguido de gestión de residuos con el 7%.

En cuanto al balance de 5E Resources, la empresa cierra Junio de 2024 con 142 MRM en activos, 26 MRM en pasivos y un equity de 116 MRM. La deuda total es de 12,42 MRM y la empresa tiene 58,40 MRM en caja, por lo que tiene posición de caja neta de 46 MRM. Como podemos ver, la situación financiera de la empresa es bastante saludable.

Por lo que respecta al estado de cash flow, vemos que 5E Resources generó un cash flow operativo de 7,39 MRM, después de ajustar 3,58 MRM por working capital. La empresa desplegó capex por 6,36 MRM, arrojando un free cash flow de 1,03 MRM. Cabe destacar también que la empresa empleó 5,63 MRM en recompras de acciones en este periodo.

En cuanto a novedades en la empresa, la verdad es que no hay grandes noticias. Están revisando la ingeniería para la construcción de la fase 2 de su nueva planta en PTD71200 (Johor, Malasia). A su vez, el pasado mes de junio comunicaron que habían cerrado la adquisición de unos terrenos industriales en PLO321 (Johor,Malasia) por 13 MRM. Este terreno ya estaba alquilado por 5E Resources, una parte como almacén de productos reciclados y hub logístico, mientras que la otra parte están construyendo una nueva planta.

A nivel de valoración, 5E Resources sigue cotizando a unos múltiplos muy interesantes, PER 8 y EV/EBITDA 4. Es una acción con muy poco volumen de negociación diario, (unos 9.000€ de media) y el valor de la acción apenas se mueve. La generación de valor en este caso es más factible a través del crecimiento del negocio, ingresos y beneficios más que en una expansión de múltiplo, aunque con el tiempo y el crecimiento debería ganar visibilidad dentro del mercado de Singapur donde cotiza.